最近華為海思無疑是市場上最受矚目的板塊,市場對華為海思板塊的研究也已相當深入。

然而,今天我們關註的這家企業,是一家在華為芯片材料領域較為隱秘的龍頭企業。

該公司是國內最大、亞洲頂尖的鍺系列產品制造商和供應商,也是全國唯一擁有從鍺礦開采到火法富集、濕法提純、區熔精煉、深加工及研發全鏈條的鍺業公司。

四年前,華為的子公司哈伯投資已經成為該公司的股東。

這家公司就是在A股上市的雲南鍺業。

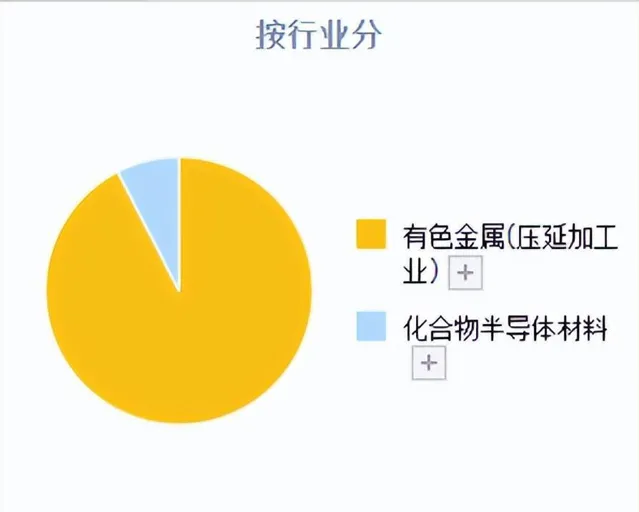

作為鍺行業的領頭羊,公司的主要產品都與鍺行業相關,按照行業分類,

鍺產品在有色金屬行業的營收占比高達92.43%,毛利率為18.29%,這是公司的傳統業務板塊。

化合物半導體材料中的鍺產品,營收占比為7.57%,毛利率達26.36%。這是公司在半導體材料方面的新興業務。

公司擁有完整的鍺產業鏈,掌握豐富優質的鍺礦資源,是國內最大的鍺系列產品制造商和供應商。

2020年,華為旗下哈伯投資以3000萬元對公司的子公司雲南鑫耀半導體材料有限公司進行了增資。

至今,哈伯科技創業投資有限公司持有雲南鑫耀半導體材料有限公司23.91%的股份。

根據公司公告,鑫耀公司將向哈伯投資的關聯方供應砷化鎵及磷化銦襯底,並確保供應,對方則提供產品的實際套用反饋以及技術和產品驗證。

因此,是否哈伯投資的關聯方就是海思,我認為這是有可能的。畢竟海思和哈伯都屬於華為,專註於半導體領域,具體的細節還需依據公司的正式披露。

在了解了公司的優勢後,我們將透過公司的核心財務數據來進一步分析其價值,

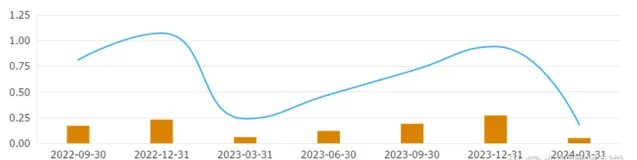

首先,讓我們看看公司的盈利能力,透過公司的銷售凈利率,

在過去兩年中,公司的銷售凈利率基本呈負值,盈利能力表現平平。

盡管如此,考慮到近兩年整個行業的盈利能力也在下降,公司的銷售凈利率並未出現進一步的下滑。

這可能是因為公司目前正處在業務轉型期,加之行業處於低谷,導致盈利能力偏低。

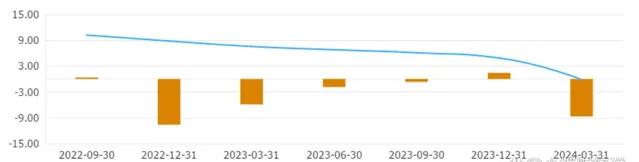

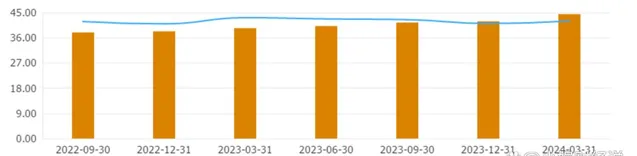

再來看公司的營運能力,

總資產周轉率用以評估公司資產的營運效率,數值越高表示營運能力越強。

可以看出,公司的總資產周轉率在過去兩年中持續低於行業平均水平,年度總資產周轉率大約為0.25,即公司全年營收大約為總資產的25%,顯示出相對較低的營運能力。

綜合看來,公司的盈利能力和營運能力都不太理想,整體經營效果處於行業中下層水平。

繼續檢視公司的財務狀況,

從資產負債率看,

公司的資產負債率在最近兩年呈上升趨勢,目前略高於行業平均水平,但負債率仍低於50%,這並不算過高。但需要註意的是,後續公司的負債率是否還會繼續升高。

總的來說,公司能夠獲得華為的投資,必有其獨到之處,即其作為鍺業領軍企業的戰略地位。然而,目前公司正處於業務轉型期,主營收入依然以傳統有色金屬業務為主,加之行業正處於低谷期,導致盈利能力偏低。

總體評價為三星。