接受殘酷,直面問題

一個人一輩子看起來好像在處理各種不同的事情,但歸根結底,其實人一直都在處理的是自己的情緒和感受。看到A股的低迷,

不少股民只是停留於抱怨,停留於謾罵,這樣有何意義?要的是解決方案,而不是情緒宣泄。的確我們說股民在這樣的日子很難受,但這個期間,什麽不難呢?

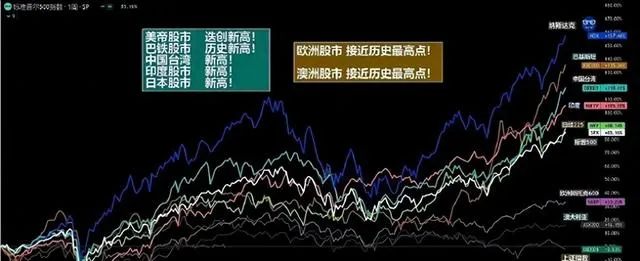

企業不難,政策電風扇,企業最受傷;民企不難?國企不難?(有人會說國企有國家背書,但請註意相關人員變動也很大,都是因為個人因素嗎,很多是不得不,因為上面有需要)。如圖,這就是最近幾年的走勢,所有股市都在漲,都在新高,只有我們新低。

因此, 你可以憤怒,可以抱怨,但最後還是要勇於直面現實。什麽是真正的面對問題?先要面對現實,研究其因素;然後找到解決方案,應對的策略。 比如說A股是沒有長期價值,而是周期的,這個是由我們獨特的「政策市」決定。此外,這裏面還要說明,我們需要正確的思維,絕非人雲亦雲,比如說長期投資的確能解決很多問題,但長期投資不是押寶某一個品種,而是投資組合因素,這才是正確的。因為,沒有任何品種可以在長周期逃過市場的考驗,從來沒有。

市場的周期,總是驚人的相似,或許數值不同,但經歷的規律都是相似的,從高潮到低潮,再到沒有人氣。 2021年春節後,即中國版「漂亮50」築頂結束牛市之後,我們可以發現,至今3年多時間裏,有過幾次兩市量能跌破6000億元的情況,分別是2022年9月,2022年12月,2023年9月,2024年7月。 而這背後,顯然不是偶然,而是有諸多必然因素,那就是市場情緒的變化,盛極而衰,否極泰來。所以,我們要研究A股的周期性,就是接受其高峰,更要明白其殘酷的低谷。

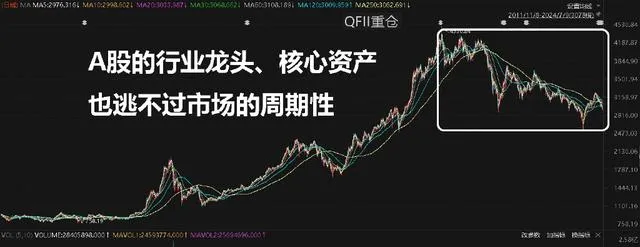

A股周期中的殘酷,從機構重倉股就能感受到

A股長期沒有價值,只有周期,實際上,就是

對於機構來說,規模是第一位的,這樣就有了相關管理費,而業績不那麽重要,因此我們看到市場走勢方面,每一次走勢也是類似的,那就是漲的時候,各路紮堆;跌的時候,一地雞毛。

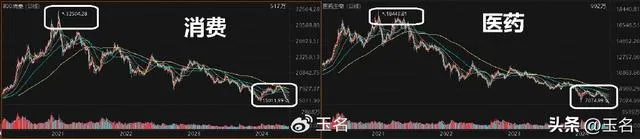

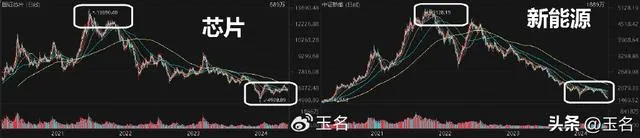

如圖所示,機構持倉中占比均超過10%的就四個大行業,消費、醫藥、芯片、新能源。這幾個行業,加起來總持倉超50%。可以說,如果這四個行業不漲,市場主流資金是不會漲的。

消費,跟蹤的是800消費指數。 本輪熊市,整體跌幅-53%。2010年十年一遇大熊市,跌幅-38%。2015年股災,跌幅-44%。2018年單邊下行一年熊市,跌幅-39%。 醫藥,跟蹤的是醫藥生物指數。 本輪熊市,整體跌幅-60%。2010年十年一遇大熊市,跌幅-45%。2015年股災,跌幅-47%。2018年單邊下行一年熊市,跌幅-44%。

芯片,跟蹤國證芯片指數。 本輪熊市,整體跌幅-64%。2010年十年一遇大熊市,跌幅-58%。2015年股災,跌幅-61%。2018年單邊下行一年熊市,跌幅-47%。 新能源,跟蹤中證新能指數。 本輪熊市,整體跌幅-67%。2018年單邊下行一年熊市,跌幅-48%。這樣我們一目了然。我們當前處於極深度熊市中,關鍵指數比2015年瘋牛後的股災,整體跌幅還要深很多。並且相關行業指數目前並未見完全企穩的訊號。

其實, 長期思維,不是為了逃避難題;恰恰相反,長期中很多問題必然暴露,股災、黑天鵝、低迷周期必然呈現,時間期限愈長,經歷的苦難就愈多。 所以,你感慨巴菲特的成績,更要明白他經歷的殘酷也是普通股民想不到的。要想獲得長期的好結果,我們就要有穩定的、客觀的投資組合去解決,絕不可能靠主觀因素。接下來,我們也來總結,逆勢走強的股息類指數品種,這是底層邏輯的關鍵,明確弱周期中的生存工具。