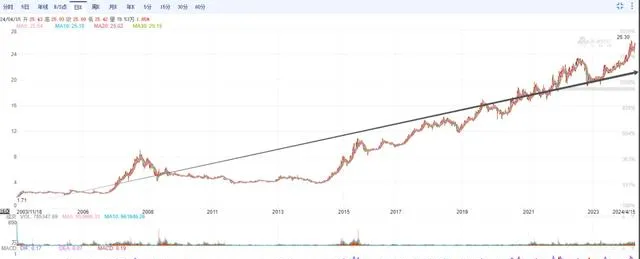

如果在A股非要找一個價值投資的股票,長江電力(簡稱「長電」)比貴州茅台更符合。2003年11月18日,長江電力在主機板上市。20年後,以後復權計算的股票漲幅為12倍,年化漲幅為14%,如下圖所示。在此期間,長電的凈利潤由2003年的5億增長到2023年的274億,年化漲幅為22%。業績遠超股價漲幅,不存在炒作泡沫。分紅從10派0.9元,增長到10派8.9元(2023年預估數),年化增長12%,而且絕大部份時候股息率都大於余額寶收益率。穩定增長的股息,成為股價上漲的定海神針。這是一個理想的價值投資案例,持有長電的投資者從長期投資中獲得了穩穩的幸福,並且這個過程並不痛苦。

既然長江電力這麽好,我們現在是不是就該買入呢?答案是:不一定。我們下面分析一下。

我之前的文章多次重復,值得投資的公司應該至少具備以下幾個條件:

- 業績從長期角度看有明顯的增長趨勢。如果池塘的水一直在減少,裏面的魚再翻騰,也變不成龍。

- 企業有核心競爭能力。

- 管理層專業和誠實。這一條和第二條,是保證在行業未來增長的過程中,企業能夠分到自己的蛋糕,而不是被淘汰。

- 合理低估的價格。投資人對企業沒有太多的風險控制措施,買得便宜是唯一能夠保證投資安全的措施。

長江電力符合上面的條件嗎?過去的優秀並不能代表未來,而我們投資最應該關心的就是未來。

核心競爭能力

核心競爭力是一家公司長盛不衰的關鍵。外部環境總在變化,生意有好的年景,也會有不好的年景。但只要核心能力不變,企業就能東山再起。

之前的文章【長江電力的長期價值】在基本面中,對長江電力的核心競爭能力已經講得很清楚了。我再補充一下背後的邏輯。世上任何事物都是相對的,你覺得某件東西好,是因為你看過比它更差的東西。不管是作為投資者,還是作為一個現代人,其實都應該都看看。不管是去看世界,還是看書,還是看人,都是多多益善。看得多了,很多垃圾的公司就不覺得好了;看得熟了,很多好的公司就不覺得太垃圾了。經驗和見識,是成功的基礎。

同樣,某家公司具有核心競爭力,是因為相比於其他公司,它賺錢的能力更強。比如水電就比高速公路賺錢能力強。同樣是獨占特許經營權,水電的唯一性比高速公路更明顯。我可以在某條高速公路旁邊,再新建一條公路,把原來的公路卷到沒利潤。(過去地方上追求GDP,這種事情經常發生。)但我不可能在長江上再修一座三峽水電站。這也可以從行業門檻角度理解,水電門檻比高速公路要高多了。普通的建築施工企業都可以修路,但沒幾個能建水電站的。所以,長江電力獨占長江水資源的核心競爭力強大而唯一,再沒有第二個企業可以與它競爭。它比國內的三桶油還要強,因為三桶油的產品是大宗商品,遵循公開的國際定價。長電的水是老天給的,降雨和來水不用求任何人,所以不存在受制於人的情況。

所以,長江電力的核心能力未來不會變化,滿足值得投資的條件二。

管理層

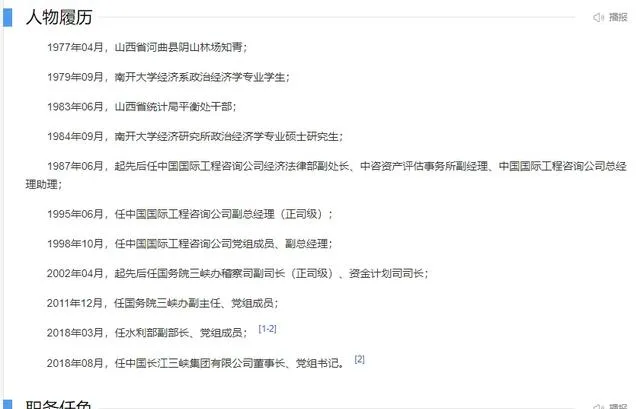

2024年3月15日,長江電力公告稱,因工作原因,雷鳴山辭去公司董事、董事長、戰略與ESG委員會主任委員職務。如下圖所示,原董事長是經濟專業出身,過去的工作經歷也主要集中在工程咨詢和管理部門。對於公有制上市公司來說,管理層似乎並不太重要。類似並購、擴張等決策大都來自於公司的上級管理部門,管理層僅是執行機構。

相對來說,在非公有制企業中,管理層對企業發展就具有更大的影響。因為某些原因,我無法對管理層進行評價。只要是上市公司,不管是公有制還是非公有制,只要評價就有涉嫌抹黑的情況,即使說的都是好話也不行。我這裏提供一些另類的視角和規律。我發現,對於國內的公司,如果管理層是南方人居多,公司的盈利能力會比較強,業績增長也更快一些;如果管理層是北方人居多,公司的風險控制會更好一些,管理更規範。這好像是一枚硬幣的兩面,收益和風險本應該共存並達到平衡,但現實情況正好相反。對於我們投資人來說,要做的不是評價,而是應對。管理層是南方人還是北方人不重要,重要的是我們的選擇。如果是在經濟好的時候,特別是增長期,應該優先選擇管理層為南方人的公司;相反,如果是經濟不好的時候,特別是周期下行階段,應該選擇北方人的公司。比如現在,深證成指大致比上證指數跌得多一些。

增長空間

投資者都希望買到高速增長的行業和公司,暴富的感覺總是最刺激。但現實世界大多數時候,都是慢慢產生變化,由量變積累到一定程度再發生質變。所以,我對業績暴漲的公司,總是帶有一絲懷疑。長電不存在這種情況,但它未來的增長天花板是多少呢?

根據能源局的統計,2023年,全社會用電量92241億千瓦時,同比增長6.7%,其中規模以上工業發電量為89091億千瓦時。從分產業用電看,第一產業用電量1278億千瓦時,同比增長11.5%;第二產業用電量60745億千瓦時,同比增長6.5%;第三產業用電量16694億千瓦時,同比增長12.2%;城鄉居民生活用電量13524億千瓦時,同比增長0.9%。

按照上面的數據,居民用電量約為每戶家庭一天8度電,完全滿足日常需求,不容易增長了。從增長率看也是如此,0.9%的數值聊勝於無。用電大戶第二產業,也即工業制造等,在未來推進的產業轉型中會淘汰一些高耗能的行業,用電量相應會下降。第三產業辦公樓餐館等,看經濟轉型狀況,即使增長也無法彌補第二產業用電量的降幅。所以,從總量上,電力的增長空間有限,而長江電力的增長潛力需要透過碳中和的火電替代等措施。

2023年,中國總發電量94564.4億千瓦時,較上年增加6.9%。其中火電62657.4億千瓦時,占比66%,較上年增加6.4%,穩坐第一名;水電12858.5億千瓦時,占比14%,較上年降低4.9%;核電4347.2億千瓦時,占比4.6%,較上年增加4.1%;風電8858.7億千瓦時,占比9.4%,較上年增加16.2%;太陽能發電5841.5億千瓦時,占比6.2%,較上年增加36.7%。根據占比排名,依次為火、水、風、陽、核。

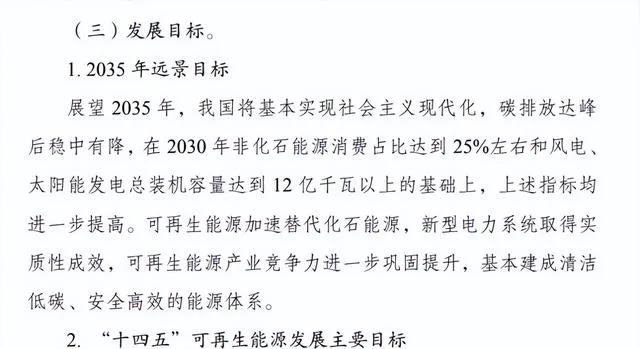

根據十四五可再生能源規劃,2030年非化石能源消費占比達到25%,現在已經達到了20%,目標完成沒問題。但我沒找到水電的規劃目標。長電年報中有寫道,「國家發改委等部委2022年6月釋出的【「十四五」可再生能源發展規劃】中提出,到2025年非化石能源發電量比重達39%左右,較2021年初提高5.8個百分點;因地制宜開發水電,力爭2025年常規水電裝機容量達3.8億千瓦左右。」很奇怪,我在原文中沒看到類似內容。暫且以他們說的為準。根據2023年統計公報,水電裝機容量4.2億千瓦,已遠超2025年的目標。

未來達到30-60的碳達峰、碳中和目標,國內未來肯定會大力發展新能源。考慮到石油、天然氣等資源的匱乏,推動能源轉型更有必要。但從國內的檔看,似乎更傾向於風、光、儲能等方向,水電並不是重點。而且,從目前的水電裝機看,已完全實作規劃目標,沒有支持的必要。

綜上所述,長電的未來增長有限,除非收購其他水電站。但這又涉及一些風險,具體我們下一篇再談。