作者| 貓哥

來源| 大貓財經Pro

為什麽有錢的人會越來越有錢?

看看馮小剛導演就知道了。

華誼兄弟2015年花10.5億買了馮小剛公司70%的股份,這兩天這些股份3.5億就賣了, 看起來虧大發了,很多人說馮小剛公司縮水了,還有人說華誼兄弟斷臂求生。

看上去好像是這樣,但 人家其實玩的還是空手套白狼的把戲,華誼兄弟和馮小剛全是贏家,最後一看,還是股民買的單 。

這是咋回事呢?

2015年,華誼兄弟還在事業的高峰期,王家二兄弟每天美女環繞、大佬捧場,趁著勢頭好,他們就搞了把定增, 募資35億 。

錢一到手,王家兄弟開啟了「撒幣」收購。

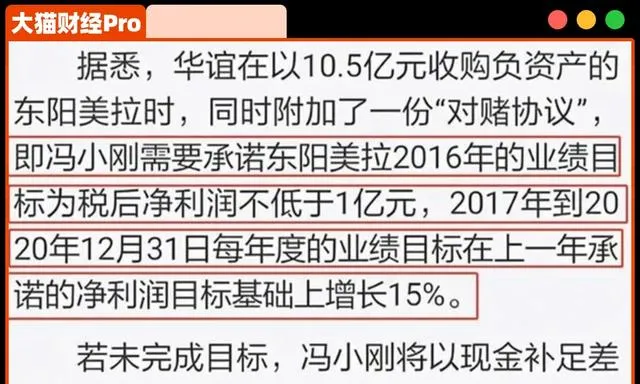

先是買了兩個公司,一個叫東陽美拉, 剛成立一個月,賬上沒錢,還欠人1.9萬,基本是個空殼,但估值高達15億, 因為這個公司是最大資產就是馮小剛,另一個公司叫東陽浩瀚, 情況也差不多,也是成立一兩個月, 股東是李晨、馮紹峰幾個明星。

為這兩個空殼公司,華誼花了18億。

監管覺得有問題,就問他們為啥花這麽多錢買這麽倆公司?

理由咱們也能想到啊——人才!21世紀最貴的就是人才啊,再說了,馮導還簽了五年對賭協定。

順利過關。

對賭是簽了,但馮小剛五年裏有兩年沒完成,按規矩得退錢啊, 馮小剛痛痛快快退了2.9億,但你算算總賬,他從這筆交易裏凈賺了7個多億, 一個導演,你說拍多少片能掙這個錢?馮小剛能不感謝華誼兄弟嗎?

東陽浩瀚也差不多, 1.57億的業績目標只完成了3千萬。

就這倆公司,收購的錢是從股市拿的,然後對賭完不成,股民還得繼續買單,因為華誼要做商譽減值,買貴了,要把賬做平啊。

東陽美拉是10.5億買的,然後商譽減值加起來8.48億。

那幾年,對華誼兄弟感恩戴德的人可不止他們。

2018年, 華誼兄弟的商譽減值就有9.73億。

其中浙江常升2.42億、深圳華宇訊2.29億、GDC Tech BVI是2億。

2019年, 又多了兩家公司,減值2.35億 。而且這一年, 除了商譽爆雷,華誼兄弟的長期投資還減值了19億, 其中銀漢科技減值4.77億,英雄互聯達到了12.5億。

幾年下來華誼兄弟光減值達到52億。

問題來了,那這到底這是為什麽呢?

看起來就是因為這些收購給的價格太高了,對賭也根本完成不了。

但你說,為什麽這個投資的成功機率這麽低呢?是單純因為投資能力不行?還是赤裸裸的利益輸送?

這就說不清楚了, 反正我要是被收購方,應該對華誼兄弟感激涕零。

那上市公司的錢就這麽花出去了,股東沒意見嗎?

小散戶肯定有意見,但沒用啊,其他大股東估計是無所謂的,因為他們的股票在高點就賣的差不多了。

這些年下來, 華誼兄弟、馬雲幾個股東總共套現了30億, 看著不多,這是一個輕資產的影視公司, 幾年時間讓股東、導演、明星從股民身上拿走小100億, 你說這得拍多少電影才能掙得到?

2020年,其實他們還想再發個定增,額度將近23億,但這事最後沒搞成。

現在華誼兄弟作品不行、收入不行,負債很多,連虧六年。

2018年至2023年,華誼兄弟6年累計虧損79.61億元。現在股價不到2塊,市值44億元,已經資不抵債了。

所以這幾年看起來王家兄弟挺慘的,連當初買的畫都要賣了還債了,現在,連公司最值錢的馮小剛都留不住了。

富豪落難這種戲碼老百姓特別愛看,但是吧,瘦死的駱駝比馬大,落魄的鳳凰比雞強,就算華誼兄弟是艘沈船吧, 人家王家兄弟早就坐上救生艇了,股票都質押換錢了,雖然現在都被凍結了,但錢早就實實在在拿到手了, 所以這個上市公司基本已經被吃幹榨凈了,剩下就是看心情吧,有好作品就搞搞,沒好電影繼續躺平,實在不行就破產唄。

總的來說, 上市15年,從股市拿走50多億,主要股東套現30多億,負債80億, 這裏面悶聲發大財的,就是早期的各大股東和那些高溢價收購的公司,比如馮導的公司。

這種公司還有多少?寫都寫不完,所以A股難啊。