星標★ IPO日報 精彩文章第一時間推播

8月29日,生益電子股價繼續下跌趨勢,收盤18.94元,跌幅2.97%。

雖然8月28日,生益電子釋出了2024年中報:2024年上半年,公司實作的營業收入為19.73億元,同比增長24.64%;歸母凈利潤為9608.87萬元,同比變動振幅為903.93%。但與2022年上半年相比仍有明顯差距。

也就是說,生益電子的業績大漲,並沒有讓投資者「心情愉快」,許多人依然選擇了「先跑為敬」。可能更令投資者擔憂的是,生益電子迎來了上市以來的一大波解禁。

8月26日,生益電子有5.23億股先發限售股上市流通,占總股本比例62.93%。以當日收盤價19.51元來計算,該部份解禁股票的市值約102億元。

此次解禁只有一位股東,為生益電子的控股股東廣東生益科技股份有限公司。

需要指出的是,這部份股東本應該在半年前,即生益電子上市滿三年時解禁,控股股東基於對公司價值的認可和未來發展的信心,因而延長限售期6個月。

選擇延長限售期,或許是因為在半年前,公司股價正處於上市以來的最低谷。

據悉,公司的發行價為12.42元/股,股價在今年2月最低下降至5.58元,處於破發狀態。近三個月,公司股價大幅拉升,股價由10元左右漲至最高29.10元。回呼後,公司最新股價仍有19元左右,擺脫了「發行價保衛戰」。

生益電子為什麽會破發?解禁潮來,其股價會不會繼續下跌?上市三年以來,公司是否實作了IPO時制定的計劃?

來源:張力

尷尬的業績

據悉,生益電子是生益科技的子公司,2021年「A拆A」登陸科創板,是一家印制電路板(PCB)企業,屬於電子元器件行業。

從業績表現來看,2021年至2023年,生益電子實作的營業收入分別為36.47億元、35.35億元、32.73億元,歸母凈利潤分別為2.64億元、3.13億元、-2499.36萬元。

對於2023年的凈利潤大幅下滑、由盈轉虧,生益電子解釋稱,「公司的PCB產品主要聚焦通訊、伺服器、汽車電子等領域,受2023年全球通訊領域PCB產品需求下滑、行業競爭加劇等因素影響,產品價格整體下降。公司為保持市場份額,適時調整價格,通訊領域PCB產品價格同比下降振幅較大;同時,東城四期計畫投產並處於產能爬坡階段,公司整體產能未充分利用,產品單位成本較高,從而導致公司產品毛利率下降。」

從行業整體情況來看,根據Prismark的報告,2023年PCB行業產值衰退15%左右。2023年,PCB板塊上市公司業績整體承壓。 但在一眾下滑公司中,生益電子仍顯得較為突出。

數據顯示,根據申萬三級行業分類,A股41家PCB上市公司的凈利潤平均下滑62.93%。 其中,生益電子以107.99%的下滑振幅超過平均水平。

即便不考慮2023年的業績虧損,生益電子上市以來的業績也遠不及上市前。 2021和2022年,公司的凈利潤分別為2.64億元、3.13億元,而在2019年和2020年,公司的凈利潤均在4.4億元左右。

募投計畫延期

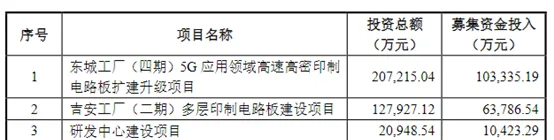

回顧當年IPO時,公司擬募集資金39.61億元,用於東城工廠(四期)5G套用領域高速高密印制電路板擴建升級計畫、吉安工廠(二期)多層印制電路板建設計畫、研發中心建設計畫以及補充營運資金計畫。

實際上,公司的募集資金總額為20.66億元,扣除中介費用後的實際募資金額19.75億元,募投計畫未發生變化。

招股書指出,透過新建PCB生產基地、增加生產裝置等來擴大多層印制電路板產能,解決現有產能瓶頸, 一方面可以進一步提升公司產品的市場占有率,增強公司的核心競爭力;另一方面將有效完成現有產品結構的調整和最佳化,顯著提升公司的主營業務規模和綜合競爭實力。

然而截至2024年中報,第一、第三、第四個計畫的累計投入進度均超過100%, 第二個計畫的累計投入進度僅有22.89%。

據悉,吉安工廠二期計畫定位中高端汽車電子產品,以全面擴充公司在汽車電子產品方面的產能,進一步增強汽車領域的競爭力。吉安二期計畫於2022年8月份啟動廠房建設,2023年9月份完成廠房封頂,截至目前,工藝及公共設施規劃基本完成。

公司指出,公司現有產能約200萬平方米/年,東城工廠(四期)5G套用領域高速高密印制電路板擴建升級計畫在2024年、2025年產能持續提升,短期內能夠滿足公司在通訊網路、伺服器、汽車電子等套用領域的行銷布局。

吉安工廠(二期)多層印制電路板建設計畫規劃產能100萬平方米/年,如吉安工廠(二期)多層印制電路板建設計畫按計劃進度實施擴大生產規模,有可能造成募投計畫前階段產能利用率不高,且後續產生的折舊費用、管理費用等會對公司的經營產生一定影響。

為保證公司經營業績的穩定性,降低募集資金的投資風險,提高募集資金使用效率,本著對投資者負責及謹慎投資的原則,放緩部份募投計畫的實施進度,決定將吉安工廠(二期)多層印制電路板建設計畫達到預定可使用狀態日期調整為2025年12月。

事實上,公司的產能並沒有完全飽和。2017年—2019年以及2020年上半年,公司的產能利用率分別為91.37%、88.28%、93.62%、85.26%。

在此情況下,公司選擇募資擴產。如今來看,公司是否對未來的預計產生了偏差?

研發人員頻頻出走

除此之外,業績低迷之際,公司的研發人員包括核心技術人員在內頻頻出走。

據公司彼時披露的招股書,公司上市時共有7名核心技術人員。 但在2023年,其中3名核心技術人員相繼離職。

具體來看,2023年6月20日,生益電子披露公告稱,公司核心技術人員紀成光於近日因個人原因申請辭去所任職務,並已辦理完成離職手續。

同年9月1日,生益電子又披露了核心技術人員袁繼旺辭職的訊息,同樣因個人原因,袁繼旺辭去公司所任職務。

同年10月9日,生益電子披露公告稱,核心技術人員杜紅兵因個人原因申請辭去所任職務,離職後,杜紅兵不再擔任公司任何職務。

IPO日報發現,這3名離職人員均是生益電子的「老將」,袁繼旺1999年就加入公司,杜紅兵和紀成光的入職時間則分別為2004年和2008年。

對此,生益電子董事會秘書、財務總監唐慧芬表示,幾位核心技術人員的離職未對公司整體研發創新能力、持續經營能力和核心競爭力產生實質性影響,2023年公司新增認定核心技術人員。公司將持續加強研發投入,重點聚焦224G高速技術、新平台伺服器及AI伺服器、車載域控制器等領域的相關技術研發。

但在核心技術人員接連離職的同時,生益電子研發人員數量也出現驟減,從2022年末的872人掉至2023年末的741人,減少了131個研發人員。

相比之下,其他部門的員工數量並未有如此明顯的下滑,甚至銷售人員還從84人增長至95人。

為什麽公司的研發人員頻頻出走?這與IPO時期,公司在募集資金運用中提出的「引進一批高級技術人才,現有研發隊伍實力更加強大」是否相悖?

END

記者 吳鳴洲

校對 佘詩婕

編輯 褚念穎

|

1 |

|

2 |

|

3 |

|

4 |

IPO日報

IPO日報是【國際金融報】旗下新媒體,對平台刊載內容享有著作權。

未經授權禁止轉載。

按下 「分享」 ,給我一點動力吧