藥明康德剛釋出的2023年年報,令這家處於風口浪尖的CXO巨頭再次成為業界的焦點。

盡管面臨激烈的行業需求波動和美國市場的巨大不確定性,年報依然展現了這家代表性的CXO公司乃至整個CXO產業鏈在全球創新藥產業中不可或缺的地位。

新冠訂單結束,但D&M部份營收已與去年持平

2023年,藥明康德實作營收403.41億,同比增長2.51%,剔除新冠商業化計畫同比增長25.6%;歸母凈利潤96.07億元,同比增長9%,經調整Non-IFRS歸母凈利潤108.55億元,同比增長15.5%。同時,公司董事會決議,維持30%現金分紅比例,2023年度每10股派發現金紅利9.8元(共計28.8億元)

報告期內,D&M業務收入人民幣216.2億元,同比下降0.1%。剔除特定商業化生產計畫,D&M業務收入同比強勁增長55.1%。

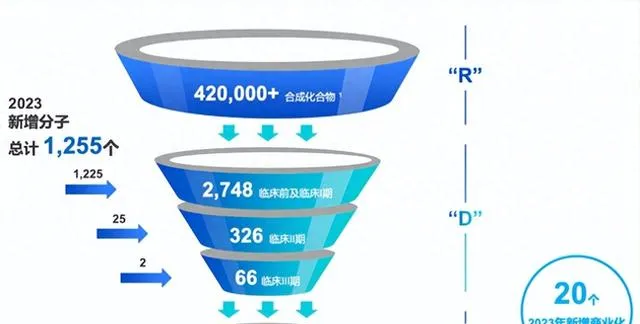

2023年,公司累計新增1,255個分子。截至2023年末,D&M分子管線總數達到 3,201個,包括61個商業化計畫, 66個臨床III期計畫,326個臨床II期計畫,2,748 個臨床前和臨床I期計畫。其中,商業化和臨床III期計畫合計新增20個。

經歷了第一個完全脫離新冠藥業務影響的季度,藥明康德D&M兩部份業務同比未出現明顯的下降,營收環比還略高於Q3,並與去年Q4幾乎持平,且D&M的管線分子總數和商業化分子數創新高。

DM的需求在新冠懸崖後承接住了。對於CXO企業來說,需要考慮的是多元客戶訂單的持續發展,避免行業系統性風險之外的風險,這也是年報中 DM業務端最大的亮點。

過去12個月,藥明康德成功合成並交付超過42萬個新化合物,同比增長6%,成為下遊業務的「流量入口」,新增客戶同比增加12%。

在R端,可以看到在Q3下降的情況下,Q4已經環比上升,這個數據超過公司此前給市場的預期。 從CXO訂單來看,創新藥市場已有復蘇跡象,不過復蘇堅實程度仍要透過24Q1數據來進一步確認。

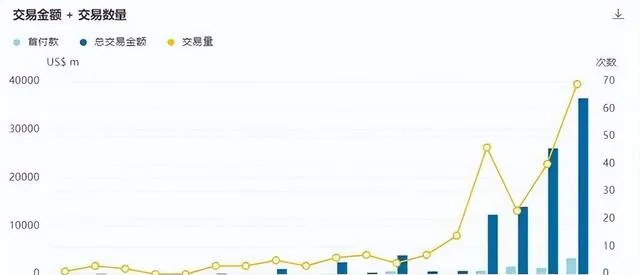

由於CXO的業績訂單執行周期原因,會滯後於融資回暖3-6個月。領先數據顯示,美國biotech融資回暖已經在路上。

根據Jefferies統計,2024年2月,biotech融資額達到75億美元,略低於1月的80億美元,但同比增長82%,比過去12個月的平均值(46億美元)高出63%。2月份IPO融資總額達到6.22億美元,同比增長51%,與1月份的總額(6.12億美元)基本持平。

這些數據都指向了美國24年前兩個月biotech融資快速回暖。對於CXO行業,復蘇應只是時間問題。

中國Player已深度融入全球創新藥產業鏈

中國與全球創新藥的聯系變得更加緊密。根據醫藥魔術方塊數據,2023年,中國創新藥license out交易金額和交易數量再創新高,國內共發生了近70筆創新藥license out交易,已披露交易總金額超350億美元。

其中,CXO更以其靈活的服務模式和高效的研發生產能力,加速了新藥從概念到市場的轉化,支持中國創新藥出海融入全球創新藥市場。與此同時,中國的CXO企業獲得了廣泛的空間,全方位融入世界創新藥市場。

與此同時,全球跨國藥企也正加深其在中國市場的布局。其中默沙東、阿斯利康等公司在中國的營收已占全球總收入的12%以上。對中國市場的深入開發,使得中國市場成為一些跨國制藥公司,全球收入的第二大來源,僅次於美國。

為了進一步擴大在中國的市場份額,眾多跨國藥企正不斷增加對中國的投資,建立新的工廠並擴大生產能力。

例如,諾華集團在2023年12月宣布計劃投資建設其在中國的第二個創新藥物生產基地,預計總投資將超過6億元人民幣,並計劃在2026年底開始生產核素藥物。

同樣地,擁有減肥藥之王——司美格魯肽的諾和諾德,也在加大其在中國的業務布局。該公司在2023年又追加了11.8億元,用於引進成品車間和預填充註射筆的生產線計畫。

此外,在新冠mRNA疫苗市場大放異彩的美國Moderna也在中國投資36億元,建設其在中國的第一個研發生產總部。該計畫已經開始建設,成為全國生物醫藥領域迄今為止投資額最大的外資計畫。

CXO與新藥開發的分工變革

當前,創新藥物開發領域的行業分工,逐漸演變出與上世紀末半導體發展相似的軌跡。CXO的興起,標誌著一個新的行業組成出現,它透過專業化的服務顯著提升了整個行業的運作效率。就如同如同半導體行業中的精密分工和專業化流程緊密合作,為現代電子裝置提供核心產能。

從過去單一公司負責藥物研發到商業化的全過程,發展到各個環節的獨立專業化,創新藥行業自此擁有了高效分工合作模式。這種分工合作模式的演變,使得CRO(Contract Research Organizations)能夠專註於藥物的早期研究和測試,CDMO(Contract Development and Manufacture Organizations)則致力於藥物的工藝開發、和規模化生產。(藥明的不同團隊在多數計畫中,正是承擔這些關鍵角色。)

細化的分工不僅最佳化了資源配置,還加快了新藥從概念到市場的轉化速度,降低了研發成本,縮短了產品上市時間。

這一過程與半導體行業的歷史發展非常類似。半導體行業的分工模式,可以追溯到20世紀80年代,當積體電路的復雜性和生產成本提高到一定程度,就催生出產業鏈上的專業分化,將半導體產業鏈按照設計、制造、封裝測試等環節區分。

對應這些關鍵環節,產業鏈上的公司分化為專業的Fabless、Foundry和OSAT企業。全新模式下,Fabless公司專註於芯片設計,利用先進的設計技術和軟體工具創造出效能卓越的芯片方案;Foundry企業承擔起設計轉化的重任,透過高精尖的制造工藝,生產出精密的晶圓切片;而復雜的封裝和嚴苛的測試工作,成為OSAT企業的專長。

上述分工模式不僅提高了生產效率,降低了成本和風險,還促進了技術創新和市場競爭力的提升。與此類似,CXO的存在也持續推動創新藥產業的專業化分工,進而成為重塑創新藥行業的趨勢性變革力量。

在支持創新藥企上,CXO企業透過其專業技術平台,幫助最佳化藥物生產工藝、提高研發效率,並縮短藥物上市的時間。這種服務模式使得制藥企業能夠集中資源和精力於藥物研發的核心環節,而將早期研發測試、工藝生產環節外包給專業的CXO企業。

例如在IQVIA的一份報告中提到,新冠期間,由於CXO的重要作用,使得新冠疫苗從研發到最終緊急上市(EUA)上市的全部環節,一共節省了26個月——即70%的開發、臨床、申報上市時間。

在半導體行業,伴隨技術的不斷進步,手握需求的大公司成為了卓越的Fabless,比如輝達或蘋果,聯手資源高度集中的Foundry企業如台積電三星,分工明確地推進架構最佳化和制程提升,以此在周期叠代中不斷取得更大成功。

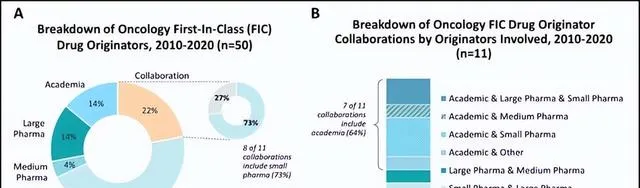

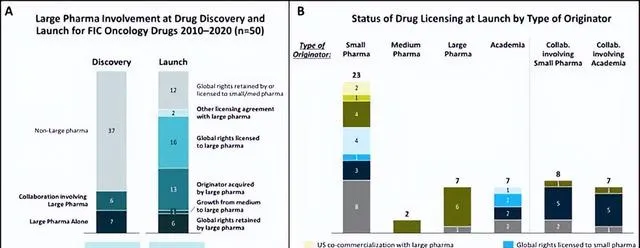

而在創新藥領域,充當主力Fabless角色的比起大型藥企,更多是小型biotech公司。就藥物發現的絕對數量而言,Biotech相對於傳統大藥企已承擔更多。根據【Drug Discovery Today】的相關文章介紹,從2010-2020年間,Biotech獲批的First-in- class藥物是Biopharma的三倍多(46%對14%)。

相對於大型制藥公司將工作重心集中於臨床和商業化階段,小型biotech專精於前沿計畫的早期研發,在研發流程當中有著更高的外包需求。

在biotech公司引領創新的背景下,隨著分子越來越復雜,工藝研發對資源的消耗越來越龐大,CXO企業透過不斷引入新技術、新裝置,提升研發生產能力和品質控制水平,能夠在極小的邊際成本、可控的投入產出模式下,持續滿足創新藥企不斷拓展的市場需求。

例如,為了滿足特定領域需求,越來越多CXO企業致力於開拓專有領域的能力和規模。例如,近年來興起的多肽類藥物在實際開發中需要克服諸多阻礙,例如血漿不穩定、體內代謝廣、代謝物多;易吸附、樣品處理難;滲透性差、不易進細胞;濃度低、內源幹擾大、生物分析較困難等特點。而這樣的難點並非單一學科能夠解決的。而在細胞和基因治療研發及生產領域,CXO使用率已經超過70%,這些CXO企業的持續參與,進一步加快了領域內研發進展。

半導體行業的全球化分工,使得不同國家和地區的企業可以極大發揮地緣優勢,共同推動全球半導體產業的發展。CXO行業自然而然呈現出類似的全球化趨勢,不同地區的CXO企業根據當地的資源稟賦、技術能力和成本結構,提供差異化的服務。

在這之中,中國和印度的CXO企業憑借成本優勢和日趨成熟的技術能力,吸引到大量制藥企業的外包合作。

由此可見,CXO行業已經充分融入了全球創新藥產業鏈,藥明康德的財報也反映了與全球創新藥產業鏈的緊密聯系。

相信隨著創新藥市場融資的回暖,CXO行業也已在蟄伏中孕育了更多的變化,當春雷喚醒沈寂,那些在寒冬中積累的力量,會在春日的陽光下迸發出更熱烈的生命。卓越的行業、卓越的公司走出寒冬時往往會比進入寒冬時更強大。