9月2日晚,中字头央企传来重磅消息:中国船舶与中国重工即将重组!

重大资产重组历来备受投资者瞩目,因其能为相关公司带来巨大的想象空间,众多大牛股亦诞生于资产重组。

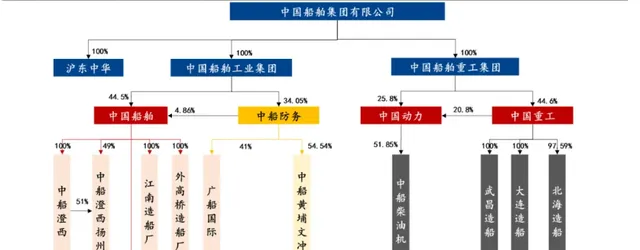

资料显示,中国船舶(隶属于中国船舶工业集团)和中国重工(隶属于中国船舶重工集团)皆为中国船舶集团有限公司旗下的上市公司。 中国船舶整合了集团旗下大型造修船、机电设备、海洋工程等业务,拥有完整的船舶行业产业链。中国重工则是全产业链的舰船研发设计制造上市公司,业务涵盖海洋防务及海洋开发装备、海洋运输装备、深海装备及舰船修理改装、舰船配套及机电装备、战略新兴产业及其他五大业务板块。

国有企业重组

国有企业重组是指对国有企业的资产、业务、股权等进行重新组合和调整的过程。资产重组是企业资产的拥有者、控制者与企业外部经济主体进行的对企业资产分布状态进行重新组合、调整、配置,或对设在企业资产上的权利进行重新配置的过程。 国务院国资委副主任王宏志在国新办新闻发布会上透露,新时代以来,中央企业已累计完成 28 组 50 家企业重组整合,新组建和接收央企 15 家。国有企业整合重组是深化国资国企改革的重要内容和路径。今年以来,国企改革整合重组动作频繁,知本咨询数据显示,今年国有企业整合重组事件数量同比增幅突破 120%。

国有企业重组方式多样,主要有合并、收购、分立、股权转让、资产置换、债务重组、联合重组、托管等。 其中,合并是指两个或两个以上的国有企业合并为一个新的企业,或一个企业吸收其他企业,可实现资源整合、优势互补,提高企业规模效应和市场竞争力。 此次中国船舶筹划吸收合并中国重工,便是典型的合并重组。

中国船舶官网截图

为何要重组?

国有资产重组的目的通常包括优化产业布局、提高企业效率、增强企业竞争力、实现国有资产保值增值、促进结构调整以及应对全球化挑战等。 自 「十三五」 以来,国家致力于提高国有资产的效率和回报,通过合并重组减少重复建设、优化资源配置,形成具有国际竞争力的大型企业集团。在船舶制造这一战略性行业,国家期望通过减少内部竞争、增强市场集中度,推动行业整体结构优化。政府通过政策引导和金融支持,为企业重组提供充足资金和政策保障,这也为中国重工与中国船舶的合并奠定了坚实基础。

根据中国船舶与中国重工公告,重组的目的是为 进一步聚焦国家重大战略和兴装强军主责主业、加快船舶总装业务高质量发展、规范同业竞争、提升上市公司经营质量。 这里面提到了规范同业竞争,实际上,中国船舶、中国重工经过多年发展深耕,均形成了涵盖船舶制造、船舶维修、机电设备等船舶总装全产业链生产制造体系,面向海洋安全、深海科学研究与资源开发等战略任务需要,持续推出全球领先的军民用产品。在此背景之下,中国船舶、中国重工在船舶总装领域业务重合度较高,构成同业竞争。所以,此次重要资产重组,解决同业竞争,提升市场占有率,提升中国造船业的国际竞争力。

中国船舶官网截图

合并之下资本市场引发波澜

资本市场的角度来看,企业合并将带来一系列积极影响。 首先,最直观的就是市值的大幅增加。最新数据显示,中国船舶股价34.9元,市值1560.88亿元,和中国重工股价4.98元,市值1135.54亿元,合并后市值将大幅增加,或吸引更多的机构投资者,也将提升企业在资本市场的影响力;其次,市值大增的同时,流动性也或增强,给企业带来更多的融资机会;此外,对于企业财务状况,也或将带来新的整合和优化,为新的发展打下坚实基础。

今年上半年,中国船舶和中国重工2家公司业绩大幅增长。据公司半年报,中国船舶上半年实现营业收入360.17亿元,同比增长17.99%,归属于上市公司股东的净利润14.12亿元,同比增长155.31%;中国重工上半年实现营业总收入221.02亿元,同比增长31.05%;归母净利润5.32亿元,同比增长177.13%。

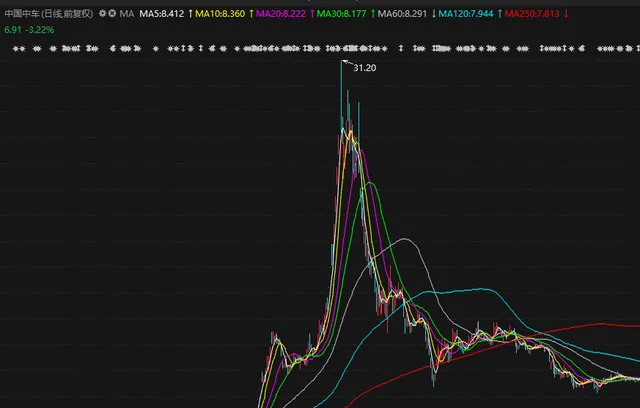

二级市场方面,中国船舶和中国重工的重组,很容易让人联想起10年前中国北车和中国南车的合并。当年,中国南车北车合并成中国中车时,曾经创造了一波史诗级行情。2014年12月30日晚,中国南车与中国北车正式宣布,双方以南车换股吸收北车的方式进行合并,中国中车股份有限公司正式诞生。随后,中国中车股价连续涨停;2015年4月,合并获得审查通过后,股价再次暴涨。短短半年时间,因为合并重大利好,股价翻了近10倍,从4块多涨到近38元,被誉为「中国神车」。

如今,中国船舶和中国重工的南北船合并,也被视为是新的「中国神船」。而这次,「中国神船」能否上演「中国神车」的奇迹,二级市场大家都在拭目以待!

投资者如何应对中国船舶和中国重工的合并

根据公告,中国重工和中国船舶都将于9月3日开市起停牌,预计停牌时间不超过10个交易日(预计9月16日复牌)。无论是持有这两只标的还是想要进行配置的投资者,目前的神经应该都是比较紧张的。

对于持有的投资者来说,目前只能等待,同时关注重组的相关消息和进程。具体方面,需要关注重组究竟是利好还是利空,其程度如何,比如要看详细的重组方案以及换股价格出炉之后,关注是否有新的溢价,并作为出局还是持有的关键参考;对于跃跃欲试想要配置的投资者来说,同样需要等待。

目前,数据显示,中国重工24年上半年承接民船订单68艘、1167.1万载重吨、436亿元,同比增长83.8%、230.6%、130.2%。中国船舶上半年公司新接单855.77万载重吨,同比增长38%;在手订单2362万载重吨,同比/环比均增长20%左右。船舶板块订单接力复苏,船厂排单已到28年锁定未来,且行业订单景气向上、船价上涨趋势明确。上半年中国造船共计新接1807万CGT,占比64.31%,份额继续提升。中国造船业凭借产业政策推动,成本优势明显,且值得重视的是,开始兑现业绩,此次重组提上日程,龙头的盈利预期可以进一步提升。

不过,需要注意的是,两大公司合并的消息在第一时间并未引发个股的大涨以及板块的拉升,反而是在消息之前引发股价的大跌以及板块的下挫。在两大公司股价已上涨两年以及船舶板块整体翻倍的情况下,股价短期能否表现仍值得关注。