8月29日晚间,多 家上市连锁发布2024年半年报。

整理了四家上市连锁的 营收数据、门店情况、新零售、加盟业务、会员数量、专业药房 以及 特色业务 等信息,一文看完上述连锁2024年半年报重点!

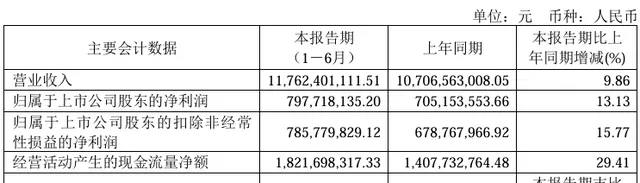

01 老百姓:营收超109亿元,门店近15000家

半年报显示, 老 百 姓 2024上半年 营业收入109.4亿元 ,同比增长1.19%,营业收入稳健增长韧性凸显,归母净利润5.03亿元, 扣非归母净利润 4.82亿元,同比基本持平。报告期内,综合毛利率34.32%,同比提升1.6个百分点。

老百姓在半年报中披露中期分红方案,拟分配的现金红利总额2.51亿元,占2024年半年度归母净利润的50.01%。此外,同步发布的【未来三年(2024-2026年)股东回报规划】显示,在符合条件且保证正常经营情况下,未来三年,老百姓每年以现金方式分配的利润最低应达到当年归母净利润的50%。

截至报告期末,老百姓门店网络覆盖18个省、150余个地级市, 共计14969家门店 (不含联盟),其中直营门店9923家、 加盟门店5046家 。此外,老百姓联盟业务「药简单」赋能中小连锁药房,联盟覆盖门店数逾16000家(不计入总门店数)。

从拓展战略来看,老百姓锚定「聚焦+下沉」战略。上半年集中资源拓展11个优势省份,新增门店中优势省份及重点城市占比88%。老百姓表示,未来将进一步聚焦优势区域,通过提升市场占有率、深化门店网络来进一步提升盈利能力。此外,老百姓持续挖掘下沉市场新增量,上半年新增门店中地级市及以下门店占比79%。

老百姓持续深化数智转型,以数据为核心驱动力,赋能经营管理全面优化升级,例如营运端的AI荐药系统,精准赋能一线员工,帮助员工提升服务专业度,在节省顾客时间的同时提高购药的准确性和满意度。2024上半年,老百姓统采销售占比70.4%,同比上升约2.8个百分点。上半年自有品牌自营门店销售额达到16.9亿元,销售占比21.5%,同比增加约1.6个百分点。

老百姓大药房总裁王黎表示,公司坚守长期主义,坚定打造科技驱动的健康服务平台总战略,「老百姓始终以顾客为中心,更聚焦数智化、专业化和多元化转型发展,更扎实地践行‘利他’文化,做老百姓家门口的‘健康生活驿站’、健康中国的‘毛细血管’,持续创造更多商业和社会价值。」

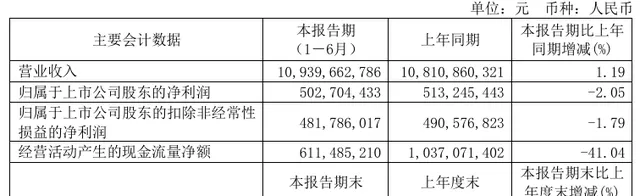

02 益丰:营收117.62亿元,门店14736家

益丰 的半年报显示,报告期内实现 营业收入117.62亿元 ,同比增长9.86%;归母净利润7.98亿元, 扣非净利润 为7.86亿元,分别较上年同期增长13.13%和15.77%。

益丰分析认为,营业收入增长主要来源于公司门店的内生式增长,同行业并购的外延式增长,以及公司加盟配送的业务扩张;净利润增长则受益于营业收入增长和管理效益的提升。

在门店布局上,报告期内,益丰药房新增门店1575家,其中,自建门店842家,并购门店293家,新增加盟店440家。另,迁址门店17家,关闭门店72家。截至报告期末, 益丰门店总数14736家 (含 加盟店3426家 ),较上期末净增1486家。

值得注意的是,2024年上半年,益丰在河北、湖北、江苏等地共发生了17起同行业的并购投资业务,完成并购交割项目10起。

新零售方面,益丰持续推进基于会员、大数据、互联网医疗、健康管理等生态化的医药新零售体系建设,积极推进慢病管理、线上诊疗以及线上线下相结合的健康管家和家庭医生服务,致力于以会员为中心的全渠道、全场景、全生命周期的健康管理。

截至2024年6月末,益丰的 建档会员总量9616万 ,会员整体销售占比77%。O2O多渠道多平台上线直营门店超过10000家,覆盖范围包含公司线下所有主要城市,在O2O和B2C双引擎的策略支持下,借助供应链优势和精细化运营,益丰互联网业务实现销售收入10.96亿元元(含税),同比增长20.18%,其中, O2O实现销售收入8.78亿元 ,同比增长26.33%; B2C实现销售收入2.18亿元 ,同比提升0.46%。

03 漱玉平民:营收48.18亿元,门店8247家

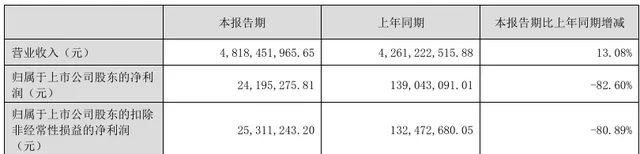

漱玉平民 公告显示,2024上半年 营业收入为48.18亿元 ,同比增长13.08%;归母净利润为2419.53万元,同比下降82.60%

漱玉平民表示,净利润下降原因主要有三方面,一是行业政策的变化影响了终端消费者行为,导致整体营收增长放缓,原有商品利润空间进一步下滑;二是统筹政策及个人账户政策的变化影响了顾客购药渠道以及购药品类的选择,「四类」药品、保健品等原有优势品类销售结构性占比下降;三是新增的物流中心集中于2023年下半年开始运营,前期投入较大,导致2024年半年度较同期的物流配送中心运营成本增加。

报告期内, 零售业务贡献42.74亿元 ,同比增长12.20%。其中,多元化品类与服务方面取得了进展,上半年中药品类销售额同比增长24.5%;漱玉平民与多家品牌合作打造的「漱玉有美妆」产品矩阵,销售也同比增长20%

门店扩张方面,漱玉平民坚持「连锁经营、规模发展」的经营思路,聚焦区域为核心的扩张战略,深耕山东市场,聚焦长江以北的区域扩张。截至2024年6月30日,漱玉平民在山东、辽宁、黑龙江、福建、河南、甘肃等地区共拥有 门店8247家 ,较2023年底增加910家。

在加盟业务方面,漱玉平民已有特许授权签约药店3907家,上半年净增加674家。其中,山东、东三省、西北五省作为加盟拓展重点区域,截至目前 加盟门店数共3304家 ,占加盟门店总数84.57%

新零售方面,漱玉平民提及,受政策变化等多重因素影响,线上医药市场在二季度出现了不同程度的波动,但公司积极调整线上经营策略,以扎实高质量增长的定位迎接市场环境的变化。报告期内, 新零售业务销售额6.76亿元 ,同比增长近17%。

2024年半年度报告还披露了漱玉平民其他主要业务的进展情况。专业药房建设方面,截至报告期末,共开设110余家大病定点特药药房,400余家院边店、15家达标药房,DTP销售额同比增长超30%。

会员管理体系方面,截至报告期末,漱玉平民拥有的 会员人数超2900万人 ,覆盖山东、福建、辽宁、黑龙江、甘肃、河南等省份。

04 健之佳:营收44.85亿元,门店5444家

健之佳 发 布2024年上半年度财务报告显示, 营业收入为44.85亿元 ,同比增长3.4%;归母净利润为6287.93万元,同比下降60.23%。

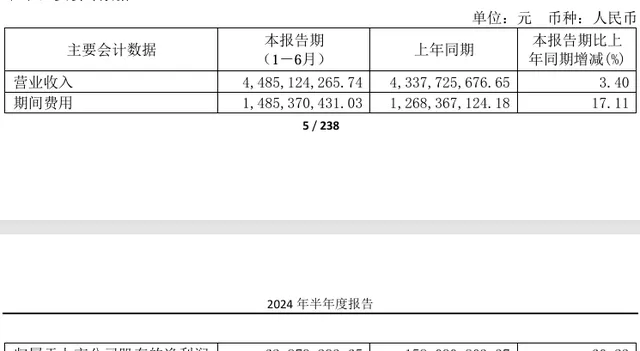

健之佳表示,受消费意愿弱、市场及行业竞争加剧、医药改革政策持续推行、医保个账减少及统筹医保落地滞后、医保强监管等因素综合影响,行业营业收入增长停滞、利润承受下滑压力。上半年,门店数同比增长21.17%,导致期间费用刚性增长17.11%对净利润的压力持续。

2024年1-6月内,自建门店254家,收购门店 81 家,关闭门店7家,净增门店328家,期末 门店总数达到5444家 ,较年初门店数增长6.41%,同比增长21.17%。

其中,第一梯队的云南、河北是利润中心,云南以自建为主,省内药房门店数达2897家;河北自建+收购,门店数500家,店数较年初增长4.38%;川渝桂冀辽药店数结构占比提升至43.20%。第二梯队为重庆、辽宁。重庆店数602家,省地县市场持续渗透;辽宁沈阳及其他5地市门店规模455家,快速突破,店数较年初增长12.90%。第三梯队为四川、广西。四川期末店数达371家,增幅32.03%;广西期末店数达275家,增幅 5.36%;

线上业务方面,健之佳表示,受第三方B2C平台流量见顶、平台间同质化竞争加剧,直播等新平台竞争分流,以及主动控制过度竞价品种销售等因素影响,第三方平台B2C业务营业收入较上年同期下降6.63%;第三方平台O2O业务,门店覆盖率达91.59%,其中24小时及夜班门店占比13.70%,营业收入较上年同期增长33.39%。

报告期内, 线上渠道实现 营业收入合计116559.50万元 ,较上年同期增长10.27%,占营业收入比重为25.99%,占比较上年同期提升1.62%,线上线下全渠道服务模式稳健、快速发展。

此外,健之佳2024年上半年 贴牌商品销售额较去年同期增长18.90% ,高于营业收入整体增幅,占主营业务收入的比例为14.90%,较上年同期提升2.09%,带动综合毛利率恢复提升。

05华人健康:零售营收增长25.27%!

8月29日,华人健康发布了2024年半年度报告,上半年实现营收和净利润显著增长,均同比提升25%以上。

01 上半年营业收入21.67亿元,零售占比71.6%

华人健康2024年半年报显示, 2024年上半年实现营业收入21.67亿元,同比增长25.21%,归属于上市公司股东的净利润7296.98万元,同比增长25.29%; 归属于上市公司股东的扣除 非经常性损益 的净利润7035.79万元,同比增长48.89%。

零售业务实现营业收入15.51亿元,同比增长25.27%。该营业收入占公司总营收的71.6%, 是华人健康的主要收入来源,对其业务规模有着重要影响。

药品代理业务实现营业收入3.56亿元,同比略有增长。代理业务继续整合优质资源,并通过商学院赋能形式形成了差异化竞争优势。

终端集采业务实现营业收入1.79亿元,同比增长27.76%。华人健康为单体药店、小型连锁药店等零售终端提供一站式配送服务,引导和推行全品类供应。通过门店带教、商品集采、人员培训、信息化等手段深度赋能客户。

工业生产业务实现营业收入0.8亿元,完成中成药与化学药分线口服液车间改造等事项。

对比2019年至2024上半年披露的数据, 华人健康的总营收持续增长,显示出良好的发展态势。 总营收从2019年的15.22亿元增长至2023年的37.97元,增长率达149%。虽然不同年份增长率有所波动,但整体保持了较高的增长水平。 作为华人健康的主要收入来源,零售业务在报告期内实现了快速增长,其增长趋势与总营收增长趋势基本一致。特别是2022至2023年,零售业务营收同比增长率16.94%,略高于总营收的增长率。

02 迅速 扩店 提升规模

华人健康良好的业绩增长态势与这两年的整合并购不无关系。

自去年3月上市以来,华人健康已实施了多笔收购。

通过收购,华人健康迅速扩大市场份额和业务规模,推动了业绩增长。

报告期内,华人健康以「深耕安徽、聚焦华东、辐射周边」为发展战略,坚持直营为主,通过「新开+并购」形式,新增门店316家,其中自建门店64家,并购门店252家。 截至2024年6月30日,在安徽省、江苏省、浙江省等地区共拥有直营门店1697家。 其中,已取得「医疗保险定点零售药店」资格的门店达到1575家,占总门店数量比例为92.81%。 已取得统筹门店资质门店122家,占总门店数量比例为7.19%。

截至报告期末,直营门店总体分布情况如下:

华东区域,尤其是浙江省是华人健康重点拓展省份。报告期内新增的316家门店主要来自安徽和浙江区域,其中浙江贡献了96家,主要源自浙江舟山里肯的门店收购。

2023年7月,华人健康发布公告,拟购买舟山里肯60%股权和嘉兴市老百姓70%股权,正式进军浙江市场。今年1月,其购买的舟山里肯60%股权已完成过户。舟山里肯是舟山龙头企业,市场占有率高,90多家直营门店销售额接近2亿,此番也为华人健康半年度业绩增长提供了重要动力。

今年6月,华人健康在浙江市场再度加码,拟收购安吉县百姓缘大药房连锁有限公司46.01%股权,包括百姓缘大药房下属所有药品零售门店、诊所及两家医疗门诊部,涉及48家零售门店。安吉百姓缘是湖州安吉县头部连锁药房品牌,在当地具有较强的知名度和市场影响力。2021年至2023年,百姓缘大药房分别实现营收1.16亿元、1.27亿元和1.52亿元。

安徽市场是华人健康的大本营,既要守又要攻。

去年上市以来,华人健康通过全资子公司安徽安徽国胜大药房连锁有限公司发起了多起收购,包括黄山、淮南、广德、六安等区域。其中最引入注目的是对安徽马鞍山曼迪新大药房连锁有限公司的控制权收购。

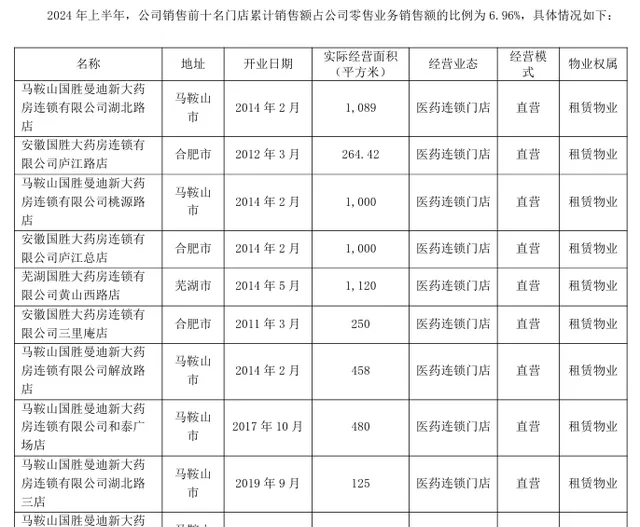

2023年4月,华人健康斥资1.95亿元收购安徽马鞍山曼迪新大药房连锁有限公司重组后新公司51%股份,涉及门店170家。马鞍山曼迪新是马鞍山市头部连锁药房品牌,交易完成后,使得安徽国胜在马鞍山市的市场占有率大幅提升,而且销售贡献显著。在2024年上半年华人健康销售前十名门店中,一跃进入6家门店。

借助多次收购,华人健康通过提升和优化直营连锁门店的数量,进一步加大对安徽省核心市场的渗透力度,巩固现有市场竞争地位。

华人健康解释连续进行资产收购的原因时谈到,业务规模是零售行业的核心竞争力,通过同行业资产并购,企业规模得到扩大,能够形成有效的规模效应。包括公司在内的同行业上市公司频繁通过控股区域成熟型的连锁药店,达到快速布局的目的。

03 上下游协同发展

不仅收购连锁药店,华人健康还积极布局上游产业链。

2023年7月,华人健康收购江苏神华药业有限公司100%股权,交易对价3.47亿元。

对此,华人健康称,拓展上游产业链布局,增加更多针对终端零售的药品研发和生产,实现业务协同。

随着连锁药店盈利能力降低,连锁药店向上游布局,几乎成了业内共识。

在医药行业里,药企、中间商和零售端等多重格局,要达到产业协同并不容易。 维康药业开展零售业务多年后,最终选择了集中资源聚焦制造业; 老百姓投资上游药企,制药收入在整体营收占比中并不大。

从这一点来看,华人健康更像是走出了一条新路,找到一个业务增长点。

此外,业务增长还有赖于其终端集采业务。2019年10月,华人健康首次开展终端集采业务,在可类比公司中尚属创新之举。通过深入下沉县域乡镇市场,自营品种加全品配送的合作模式为小微企业商品营运培训等全方位赋能,成立以来,该业务深受市场欢迎,已连续多年保持高速增长态势。

据悉,其他公司也纷纷开展类似业务,对此华人健康表示,将通过数智化系统和赋能服务升级来构建壁垒。在新B2B业务模式发展覆盖广度的同时,聚焦安徽等核心市场头部优质客户,加强合作,提升粘度和合作深度,进一步提升管理水平。

06一心堂2024半年报:营收93亿,新零售销售增长69.3%

01

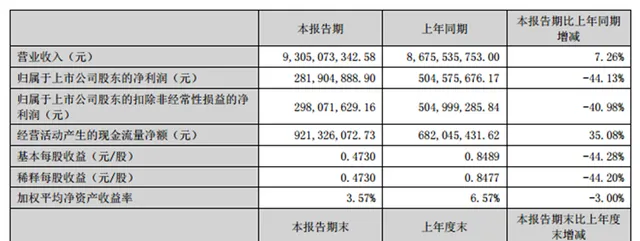

上半年营业收入93.05亿

同比增长7.26%

8月30日晚,一心堂发布2024年半年度报告。

报告显示,一心堂在报告期内实现营业收入93.05亿元,同比增长7.26%;实现归属上市公司股东的净利润2.82亿元,同比减少44.13%;扣非净利润2.98亿元,同比减少40.98%。

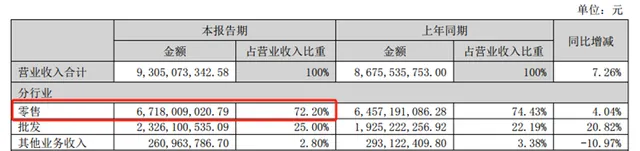

分行业来看,药品零售实现营收67.18亿元,占总营收的72%,同比增长4.04%;批发业务实现营收23.26亿元,占总营收25%,同比增长20.82%。

分产品来看,中药销售实现高增长,同比去年同期增幅达34.42%;中西成药销售额也实现了8.29%的增幅。

02

门店共有11291家

截至2024年6月末,一心堂及其全资子公司共拥有11291家门店,覆盖10个省份及直辖市,其中云南省依然是一心堂的发展重心之一,报告期末门店数量达5546家。

一心堂在报告内表示,公司坚持核心区域门店高密度布局,形成城乡一体化的门店网络布局结构。公司品牌自上而下渗透发展,各行政区域门店规模保持均衡发展势头。公司重点发展区域在西南、华南地区,同时兼顾华北地区的门店发展。形成区域深度覆盖、深度服务的经营模式。

在日均坪效方面,省会级门店为37.88元/平方米;地市级门店为37.14元/平方米;县市级门店为31.39元/平方米;乡镇级门店为35.59元/平方米。

03

新零售销售额6.4亿

增长69.31%

一心堂新零售业务跟随集团整体战略目标,通过技术手段赋能零售业务, 为消费者提供更加精准、便捷的服务。其表示,在线上线下协同发展的背景下,不断强化对消费者需求的理解,不断强化新零售运营组织建设,在增加渠道销售规模同时,谋求利润的增长,最终实现公司经营高质量发展。2024年上半年一心堂新零售销售额6.4亿,同比增长69.31%,其中O2O 渠道销售占比77.5%。

展望未来,一心堂新零售将坚持顾客为中心的发展理念,实现公域和私域精准互动,线上线下高效协同,为顾客提供更加专业化的服务。深化各渠道的运营策略,探索「一城一策」和「一品一策」的运营模式,同时,一心堂将利用数字化的快速发展,探索「一心到家」私域渠道的高质量增长,激发内部员工和门店会员的多维度健康需求,与门店协同开展慢病管理和泛健康经营等业务,以实现更加全面的健康管理服务。

04

3804家「药店+彩票」试点门店

彩票销售6562万

一心堂通过与体彩、福彩中心深入合作,充分利用网点布局优势,参与公益建设,营造彩票和一心堂公益、公信的正面形象,为公益事业、健康事业做出更大的贡献。2024年1-6月,一心堂在云南、贵州、海南、四川、重庆、广西、山西、天津8个省/市逐步开设了3804家「药店+彩票」试点门店, 面向广大居民提供购药外的购彩服务。2024年上半年一心堂彩票销售 6562万元。

通过异业合作新模式,提高门店客流、丰富消费场景,为购消费提供便利。此举让消费者一站式满足两方面的需求,得到实实在在的便利;既是资源共享、优势互补、拓展彩票销售渠道的创新之举,又能让消费者通过合法渠道购买国家公益彩票,支持国家公益事业。

07九州通 2024半年报:营收771.71亿元,好药师门店超2.4万家

8月26日晚间,九州通发布2024年半年报。

公告显示,九州通2024年上半年实现营业收入 771.71 亿元,归母净利润12.08亿元,如剔除上年同期流感、疫情等季节性疾病特定因素影响,营业收入同比增长0.15%,归母净利润同比增长9.50%,仍保持稳健增长。

九州通表示,以上业绩的实现主要得益于医药分销等各项业务顺利发展,特别是总代品牌推广(CSO)业务,上半年收入规模已达 98.62 亿元,同比增长 14.18%,实现毛利额 11.91亿元。

值得注意的是,九州通稳步推进「万店加盟」计划,加盟店规模持续扩张。

截至2024年7月底,九州通好药师自营及加盟药店达到24387家,其中2024年新增加盟店5499家,门店遍布全国31个省市自治区,覆盖293个地级城市、1565个区县,全国门店网络进一步完善,服务覆盖面进一步扩大。下半年,九州通计划冲刺提前达成 30000 家门店的目标。

加盟业务稳健发展,2024年上半年向加盟药店销售收入达到 24.19亿元,同比增长47.32%。在报告期内,九州通打造集成式零售 SaaS 服务平台—九州万店数字化系统,依托九大数字化工具赋能上下游,实现精准营销。九州通积极拓展合作供应商,全国拥有超 800 家品牌供应商,为加盟店提供强力品牌品种保障。

专业药房方面,九州通还以「数智化药学服务+特慢病医保+商保」的模式,持续深耕探索发展专业药房,好药师 DTP 特药药房、慢病重症药房、「双通道」药房等相关资质药房已超 4900 家(含加盟店),经营 SKU 3,000⁺,其中自有药房承接处方外流规模达 1.76亿元。

值得关注的是,九州通B2C电商总代总销业务,上半年销售收入4.96亿元。抖音、快手等兴趣电商渠道快速增长,同比增长超430%,持续领跑行业。

同时,九州通开展面向药店、诊所及大型医药零售电商平台等终端客户的院外数字化分销业务,上半年收入规模达87.84亿元形成强大的B2B电商终端销售渠道。 其中,药九九B2B电商平台自营交易规模已达55.00亿元。

零售电商服务平台业务方面,报告期内,九州通对头部医药零售电商平台的健康产品供应链业务快速增长,上半年销售收入规模已达32.84亿元,其中销售给京东、阿里自营平台的药品及OTC产品突破25.82亿元,同比增长16.37%。

九州通表示,通过不断的转型升级,公司已由「B2B」客户服务为主,逐步通过线上线下的零售渠道和诊所渠道延伸到 C 端用户,形成了面向上下游 B 端客户和 C 端消费者的更全面、更完善的全场景服务模式,并通过新零售、新医疗等战略的落地实施不断提升面向 C 端客户的服务能力。