【一、營運商預計將是今年通訊板塊最重要的投資方向 】

(一)市場已經慢慢認可其商業價值了,不過它還是被低估著呢。

營運商的價值得到了認可,開始走上行通道。2022年之後營運商的走勢能分成下面四個階段:1)「低估值+高股息」階段:2022年之前以及年初的時候,三大營運商整體估值低,股價比較穩定。冬奧會期間,咪咕和魔百和火了起來,這使得中國移動的股價首先得到了提升;2)「ARPU提升」階段:從2022年3月的業績披露數據來看,2021年三大營運商的營收和利潤增速都明顯加快了,移動使用者的ARPU值也進一步提高了(從2022年2月起中國聯通不再公布總的移動使用者數據),在這個階段股價波動著上升;3)「估值重塑」階段:2022年7月9日,三大營運商的董事長在電信行業上市公司投資者交流活動上明確指出,電信行業正在數位經濟的新賽道上全面升級,估值模型需要跟著時代變化重塑。在這種情況下,市場慢慢達成了營運商是數位經濟主力軍的共識,營運商價值重估成為了主線,三大營運商的股價都有了明顯的拉升。

和全球其他的主流營運商橫向對比,現在三大營運商的估值還是比較低的。目前市場上主流的相對估值法有P/E、P/S和P/B這幾種。其中呢,第一,市盈率P/E,這種方法適合用來評估那些成長型或者高科技的公司,這些公司未來盈利的預期比較高,而大多數獲利能力穩定的成熟型公司也用P/E來估值。第二,市銷率P/S,那些輕資產的初創公司,或者因為經濟環境影響獲利不穩定的公司,大多會用P/S來估值,這種方法適合評估消費品公司或者零售業這種銷售額比較高的公司。第三,市凈率P/B,適用於評估資產密集型或者價值型投資公司,周期性強的實體性資產公司大多采用P/B來估值。

不同的公司適合的估值方法不一樣。營運商的財務結構是周期性強且無形資產多,所以在市盈率、市銷率和市凈率這幾個估值方法裏,市凈率更能體現營運商的價值,P/B也一直被當作營運商最重要的估值指標。把中國三大營運商和美國、歐洲、加拿大、中國香港、中國台灣、日本、南韓等國家和地區的主流營運商的P/B估值做個比較就會發現,現在中國三大營運商的P/B明顯比其他國家和地區的主流營運商低。境外主流營運商的P/B平均值是2.49,中位數是2.35,可在中國大陸營運商裏估值最高的中國移動才1.65,中國電信是1.29,中國聯通是1.02,三大營運商現在的估值在全球來說還是比較低的。

和歷史水平縱向對比的話,三大營運商的估值在比較低的分位上。因為中國電信和中國移動在A股上市的時間不長,為了方便比較歷史水平,就選三大營運商對應的H股來分析。三大營運商的A/H股溢價率波動變化挺明顯的,不過大多是在30% - 80%這個區間裏,研究H股估值的變化水平,對A股估值來說有很強的參考價值。2002年到2007年,三大營運商的業務都處在快速擴張的時候,再加上2G向3G轉變的歷史關鍵期,海外營運商3G商用的成功經驗,也讓市場對三大營運商能從中受益比較確定這一點有很高的期待,所以三大營運商的估值表現都很不錯。之後從2015年開始搞提速降費,營運商的成長和盈利的能力就受到很大壓力了,估值也跟著進入下行狀態了。雖說從2022年起營運商估值有點回升,但是現在營運商H股的市凈率(P/B)還是處在歷史較低的水平。我們覺得,在新的一輪歷史機遇面前,三大營運商在數位經濟領域的地位有希望得到進一步的確定和體現,股價有很大的上升空間。

(二)在「中特估」的大背景之下,營運商的估值有很大的提升空間。

國央企有優質資產,可長期被市場看低了。「中特估」能讓企業價值被更全面地認識。中證國企的P/B估值長時間在2以下,2022年開始差不多接近1了,這和中證民企的P/B估值比起來,差距不小。2022年11月,證監會主席易會滿提出「探索構建有中國特色的估值體系,推動市場資源配置功能更好地發揮」。中國特色估值體系和西方那種經典估值體系不一樣,它會更多地顧及國央企特殊地位帶來的附加值。從DCF模型來看,國央企存在的時間長,加權平均資金成本低。在當前全球宏觀經濟有不確定性、面臨風險挑戰的情況下,國央企「估值低、股息高」的防禦特性更能讓投資者喜歡。並且國央企經過改革,競爭力不斷提高,它的企業價值應該透過中國特色估值體系讓市場更好地認識到。

三大營運商是優質國企的代表,它們的估值有很大的提升空間。國央企包含能源、通訊、金融、機械等基礎行業,三大營運商在治理能力和競爭力方面向來都排在前面。到2022年的時候,中國移動在國資委的中央企業負責人經營業績考核裏,已經連續18年和6個任期都拿到A級了。中國電信和中國聯通在很多國資委的考核評比裏也表現很好,像國企改革三年行動考核、「雙百企業」「科改示範企業」專項考核這些。三大營運商既然是優質國央企的代表,就很有希望在「中特估」裏成為核心受益的一方,這樣它們的估值就能得到修復。

(三)傳統的基礎業務在穩步向前發展,新業務為成長增添彈性。

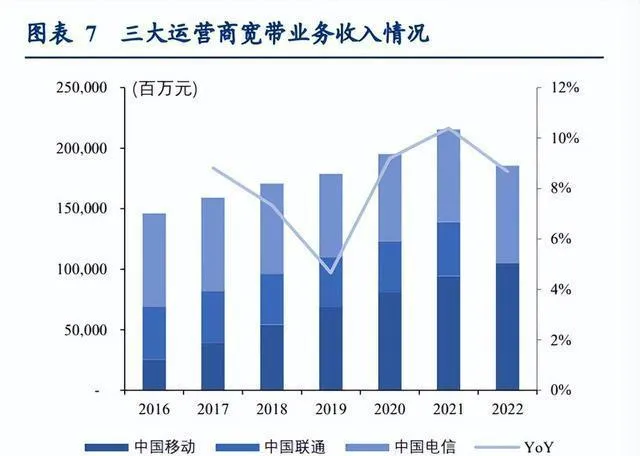

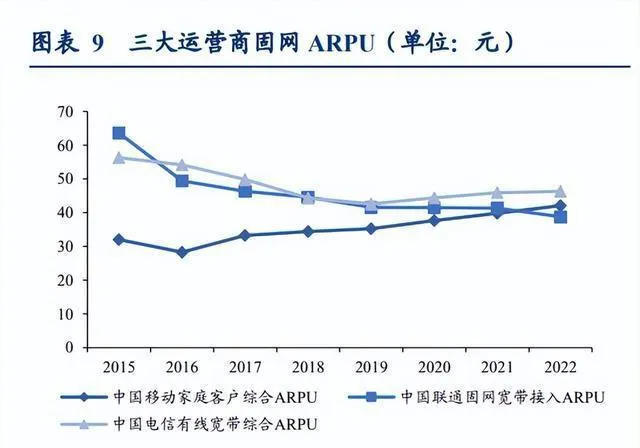

三大營運商的傳統基礎業務發展得挺穩的。這幾年,三大營運商傳統的基礎業務(ToCToH)的收入一直在穩步增加。移動業務這塊,收入增速從2019年開始觸底反彈,2021年增速達到3.1%,到了2022年,中國移動和中國電信合起來算的話,收入增速是2.8%。寬頻業務方面呢,營運商總體在最近兩年收入提升都挺明顯的,2021年增速達到10.4%,2022年中國移動和中國電信合起來的收入增速是8.7%。另外,隨著5G滲透率和千兆光網滲透率不斷提高,三大營運商的移動使用者ARPU和寬頻ARPU總體上也都在穩步上升。還有啊,像咪咕視訊、沃視訊、天翼超高畫質、魔百和、智慧家居這些增值業務發展得很快,對融合ARPU的提升也起了很大的作用。

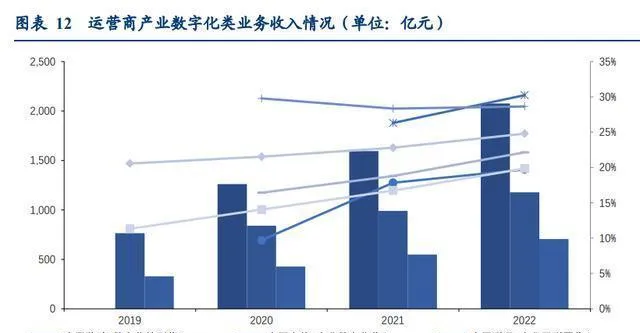

創新業務能帶來成長的彈性。因為數位化經濟發展有需求,下遊對算力、上雲以及數據要素的需求一直在增加,所以這幾年營運商在IDC、物聯網、ICT、行業雲這些產業數位化方面(在中國電信那裏是這樣表述的,中國移動把類似業務叫做數位化轉型業務,中國聯通稱為產業互聯網業務,為了方便表述,下面都統稱為產業數位化類業務),收入的絕對值和在總收入裏的占比都增長得很快。2022年,中國移動、中國電信、中國聯通在產業數位化類業務上的收入分別是2,076億元、1,178億元、705億元,在總收入裏的占比分別是22%、25%、20%。產業數位化類業務收入增長得快,在營收裏的占比每年都在升高,新業務發展得不錯,以後很可能會繼續讓營運商的整體收入結構變得更好,讓成長的彈性更明顯。

飛槳是一個開源的深度學習平台。這個平台把深度學習的核心框架、工具元件還有服務平台整合到了一起,是一個技術很先進、功能非常完備的開源深度學習平台。在中國,已經有20萬企事業單位廣泛地在使用它了,它很符合企業套用方面的需求。飛槳能提供多達67萬個有官方支持的豐富模型集合,還推出了各種型別的高效能部署和整合方案,供535萬開發者使用。文心大模型呢,是產業級知識增強大模型系列。現在百度的文心大模型包含像鵬城 - 百度·文心這種基礎通用大模型,這可是全球第一個知識增強的千億大模型,它的參數規模達到了2600億。在自然語言處理、視覺、跨模態、生物計算等基礎大模型之上,百度還釋出了好幾個行業大模型,像電力行業大模型、金融行業大模型,還有和國家航天聯合釋出的世界上第一個航天大模型。

3)社會上人力成本很高,招工、招聘又難,這就使得客服運維成本變高了。客服人員往往得有大量專業知識和較強綜合能力,還得一直學習。他們工作壓力大、任務重,待遇卻不高,人員流失很嚴重。4)營運商靠著客服系統的底層架構,憑借多年的系統能力和營運經驗,也能透過客服產品給外面賦能,幫政務、金融、醫療等各行業的客服隨時高效、優質地回應客服請求。就像中國移動的「和留言來電秘書」,能給使用者提供智慧代接服務,已經覆蓋了快遞物流、餐飲外賣、出行打車等50個使用場景,智慧客服也已經服務了9.5億使用者。

中國的數位基礎設施正在從雲基礎設施往大模型基礎設施升級呢,這會促使營運商的戰略邏輯朝著大模型轉變。現在,中國數位基礎設施已經到了雲基礎設施大發展的時候了,而且還在朝著大模型基礎設施建設階段發展,整體上有從連線向算力升級、不斷「加厚加寬」的趨勢。大模型基礎設施和之前的基礎設施比起來,模型和數據集是新增加的重要部份,這兩部份疊加在雲資源池(智算中心)上面,能夠提供大規模訓練、微調和高效推理。大模型基礎設施是營運商在大模型時代甚至智慧時代立足的根本,它的重要性不比之前任何一次基礎設施差。

大模型部署起來又難又貴,營運商在這方面有很強的競爭力。大模型剛發展的時候,參數量和算力資源的消耗都比較小。但後來各方越來越看重模型參數量規模,競爭也更激烈了,千億級以上參數量變得很常見,大規模算力資源就變得越來越關鍵。很多參與方都得面對算力墻、視訊記憶體墻、通訊墻、效率墻、調優墻和部署墻這六個難題。而且隨著成熟大模型開源程度慢慢提高,懂大模型技術的人也多起來了,大模型的發展已經從技術密集型變成資源密集型了。估計以後大模型的競爭會變成各方在大規模算力資源上的競爭,還有比拼誰能接受和支持開發部署的成本。營運商有經營規模大、投入能力強、算力資源多等優勢,所以競爭力很強。

【三、投資分析】

【四、盈利預測】

核心假設:1)個人市場方面。行動通訊市場已步入存量競爭時期,移動客戶的數量會穩中稍有增加。由於5G網路的滲透率不斷提高,移動的ARPU(每使用者平均收入)會穩步增長,這樣就能推動個人市場收入增加,達成個人資訊通訊消費的升級。再加上權益融合以及數位化產品的迅速發展,對個人市場收入的貢獻會更多,新的5G數位化產品對個人市場的價值貢獻也會慢慢體現出來。個人市場將會有穩定且持續增長的趨向。2)家庭市場方面。公司家庭寬頻凈增規模在行業裏是領先的,並且移動高畫質的滲透率也逐年在上升,家庭客戶綜合的ARPU一直在提高。隨著智慧家庭業務需求的增長,千兆寬頻、移動高畫質這些領域有很大的升級空間;同時公司積極開發HDICT整合解決方案的新場景,努力開拓數位鄉村、智慧社群、全屋智慧、移動空間 - 車的增長空間。和個人市場比起來,家庭市場的空間更大,預計以後的增長態勢會更加明顯。

3)政企市場這塊兒呢。這幾年啊,公司的政企客戶數量和收入都一直在快速增長,政企市場現在還處在增量的時期。公司很積極地抓住政企使用者數據儲存以及上雲的需求,重點在數位市場(to G)上發力,那些標誌性的數位計畫成果很是顯著。與此同時呢,公司在5G賦能、物聯網、大數據這些產業數位化業務方面的收入增長得特別快,在車聯網市場(to V)的拓展也加快了速度。在以後啊,要是產業數位化、央企國企上雲需求不斷增強的話,公司有國企做背書,是個大型營運商,它的政企業務很有希望迅猛發展起來。4)新興市場。和其他市場比起來,公司現在的新興市場規模還比較小,所以成長的空間就比較大,國際業務和數位內容應該能繼續快速增長。

(這篇文章只是用來參考的,不表示我們有任何投資方面的建議。要是想使用相關的資訊,就去看報告的原文吧。)

精選報告來源:【未來智庫】「連結」