當市場都在聚焦各種明星股成長股的時候,總有一些被忽視的股票默默地上漲,直到市場回過頭才發現,越來這股票這麽能漲。

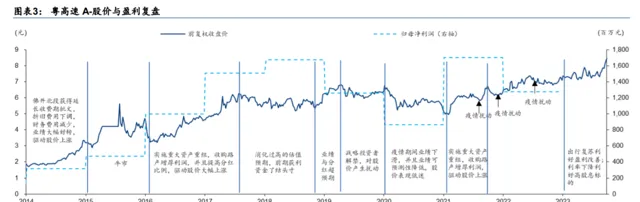

粵高速就屬於這類股票。粵高速A從2014年就一直漲,漲到如今2024年,差不多10年了。股價從2014年最低1.69元差不多翻了6倍到前段時間的高點9.85元,按這麽計算年化收益率約有20%。

這種股票對於普通投資者來說較為友善,好處就是無論你在中間什麽位置買入,你只要有耐心,最終都能賺錢。

只是它是否還能這樣持續下去?

一、高速公路的生意

高速公路是一個簡單的生意,模式就是「坐以待幣」,等著別人天天主動過來送過路費。

這生意聽起來非常舒服,不過和具備廣大發展空間的成長股們來說,似乎沒有什麽發展潛力,所以不少普通投資者對它都沒什麽興趣,認為它漲的「太慢」。

並且高速公路生意的缺點也很明顯,就是前期需要巨大的投入,成本端需要長期計提折舊,而且建設時間較長。此外高速公路執行一定的時間後是會到期的,到期後需要無償交給政府,相當於收入直接歸零。

好在剩下的基本都是優點。

首先高速公路是一個壟斷性的特許經營生意,也就是說它在自己的生意上沒有競爭對手,完全不用擔心市場競爭問題,省掉了經營當中最令人頭疼的一部份。

粵高速的生意就是如此。粵高速是廣東交通集團旗下的公路上市平台,實際控制人為廣東省國資委。截止2023年中報,公司控股3條、參股6條高速公路,控股高速裏程約307公裏,參、控股高速權益裏程約296公裏。

粵高速的路產主要分布於珠三角地區,有不錯的地理優勢。核心路產均位於經濟發達且車流量密度較高的粵港澳大灣區。

其營收和盈利主要來自 3 條高速公路,分別是京珠高速廣珠段(廣州-珠海)、廣惠高速(廣州惠州)、佛開高速(佛山-開平)。截止2023年中報,粵高速收入23.4億元,上述三條路創造98%的營業收入,其中廣惠高速貢獻收入占比43%、佛開高速貢獻收入占比31%、京珠高速廣珠段貢獻收入占比24%。這三條高速公路還貢獻約 80%的歸母凈利潤,其他的則是一些財務投資,參股路產和金融資產分別貢獻12和8%的歸母凈利潤。

其次高速公路生意主要是依靠收車輛通行費,相比大部份的生意來說,其模式要更加簡單,其報表也更加幹凈。 因為沒有貨物,收入幾乎都是現結的,所以幾乎沒有應收帳款,完全沒有存貨, 完全沒有銷售費用,也幾乎沒有研發費用。

此外,高速公路的長期的現金流比較容易預測。高速公路的建設大多有其必要性,執行足夠的時間後,車流量穩定,呈現弱周期性,也就疫情防控這樣的特殊情況會有一些影響。

壟斷生意收過路費,收入現結,車流穩定,這些因素使其經營情況能夠被看得更遠。

最後,度過大額投入期後,高速公路每年的現金流特別好。

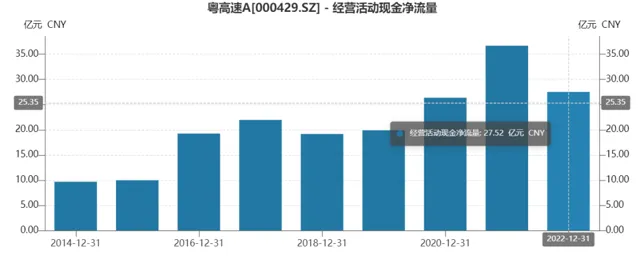

粵高速的經營現金流一直大於凈利潤。業務成本中核心計畫為道路的折舊攤銷,占營業成本比重約為60%-65%,在現金流量表中還要把凈利潤扣除的大額折舊再加回來。一加就是8-10個億,導致現金流大幅高於凈利潤。

例如2022年,粵高速的歸母凈利潤為13.56億元,而經營性現金凈流量高達27.52億元。

在長期的富裕的現金流之下,粵高速長期堅持高分紅政策,2016-2022 年度分紅率均為 70%。公司 2021-2023 年度分紅率承諾為 70%。70%的分紅率對一般公司來說算高,但是粵高速這種現金流大幅高於凈利潤的公司來說,其實還是比較輕松的,還能負擔新的資本開支。

二、粵高速的成長來源

除了粵高速以外,近兩年不少高息公路股的股價也有所表現,不過從運作品質和長期股價表現來看,粵高速要更勝一籌。粵高速的ROE、毛利率、凈利率、負債率等表現,在行業中更為出彩。

很大的因素在於3條高速公路位置好,並且所處的廣東省經濟情況在國內排前。

2022年廣東省GDP超12.9萬億元,近十年復合增速達到8.5%,居民人均可支配收入超4.7萬元,產業發達。同時省內汽車保有量也持續增長,2021年廣東民用汽車擁有量達到2702.2萬輛,位列全國第二。這些因素也就造就了粵高速整體的營運表現要比別的高速公路好不少。

不過讓粵高速上台階的還是在於增長。

公路企業的增長可以分為幾種情況:1、新增資產註入,提升收入規模;2、存量路產改擴建,實作收費期限的延長 ;3、提升車流量;4、提升收費標準。

其中3和4是企業自身無法控制的,車流量增長主要還在於地區經濟和產業的發展,而通行費方面收取標準由地方政府定價,調整頻率偏低且相對固化。

所以高速公路企業增長主要靠1和2。

過去十年,粵高速有過2次資產註入,助力公司營收增長提速,2013-2020年營收復合增速達到16.2%。

兩次資產重組都是從大股東廣東交通集團控股手裏買的,買的正是成為核心的三個優質高速公路。包括在 2016 年向大股東收購佛開高速 25%股權與京珠高速廣珠段55%股權,在2020年向大股東收購廣惠高速21%股權。

後續還會不會有這樣的機會呢?不好說。但是截至 2022 年末,大股東廣東交通集團控股高速公路裏程達到 7973 公裏,約占全省通車裏程的 71%。粵高速控股高速公路裏程僅為307公裏,占全省裏程 3%。而粵高速是大股東唯一的高速公路上市平台。有好資產不給自己親兒子應該給誰呢?

整體來說,高速公路企業的增長對於企業的資本配置水平要求比較高,如果投資的資產不佳,不僅難以增長,還浪費股東的錢。如果有個大股東先在體外兜著,那成功率就要高不少。

另一個就是存量路產改擴建。

高速公路是有到期日的,公路到期需要無償移交政府或者擴建、延長收費期限。如果高速公路透過改擴建新增投資,將獲得新的收費期作為合理報酬。

但這不是企業想擴建就擴建的,需要包括交通流量評估、經濟效益評估、環境評估並結合政府規劃等,並不是企業說了算的。對於企業來說,如果好的計畫能擴建那是好事。

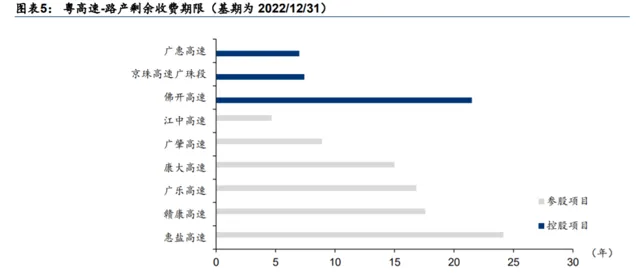

粵高速的控股路產中,佛開高速已完成改擴建並延長收費期,京珠高速廣珠段正在改擴建;廣惠高速在開展改擴建前期研究。公司參股計畫中,惠鹽高速已完成改擴建並延長收費期,江中高速正在實施改擴建,廣肇高速已完成改擴建可研方案修編並報省交通廳稽核;康大、贛康、廣樂高速的剩余期限較長,目前暫無改擴建計劃。其中廣佛高速公路由於收費期滿於2022年3月3日零時起停止收費,繼續由公司負責管理養護,保留既有收費設施按零費率方式照常營運。

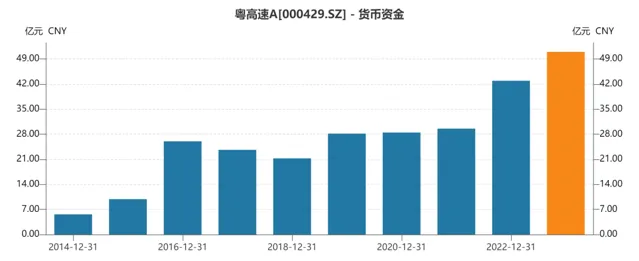

綜上,粵高速的核心3條高速公路,大機率都能擴建並延續較長的運作期。而自身不僅現金流充裕,還有51億的現金在手,或許未來有機會註入新的資產。能否再次助力增長,得看標的如何。

三、結語

如果未來粵高速有好的資產註入,那麽就能再上一個台階,一如過去兩次重組帶來的變化。

如果沒有,當下的資產也相當不錯,只是從估值角度而言,沒有過去那麽低估。

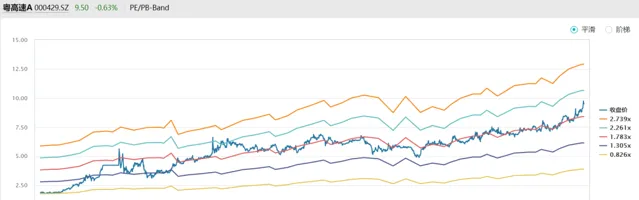

23年以來,疫情管控結束,客車流量恢復情況持續向好,加上市場環境因素,高股息股票獲得青睞,粵高速獲得戴維斯雙擊,獲得一波較快的擡升。也就意味著,在沒有更多資產註入情況下,粵高速未來的賠率下降了很多。10年前的粵高速足夠低估,現在則接近10年估值高位。現在再買入肯定很難有過去那樣的收益率。

雖然如此,如果今年按照2023年業績快報的歸母凈利潤16.34億的70%分紅,目前粵高速A股息率還有5.75%,粵高速B的股息率有9.77%,可以說在低利率環境下的價效比依舊很高。