來源:市場資訊

(長安期貨 劉琳)

摘要:

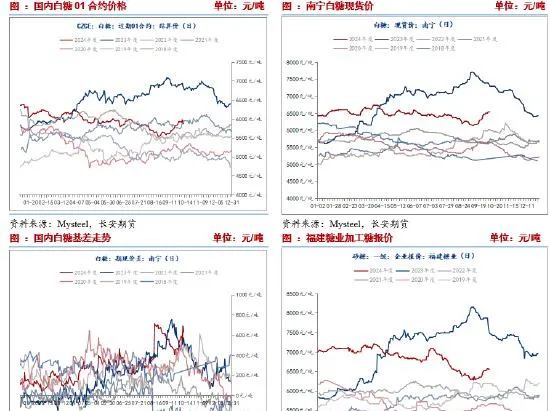

國際市場,由於巴西出口維持高位,並且產區迎來降雨天氣或緩解幹旱,疊加北半球主產國即將開啟新榨季,產量預期增加,在供應充裕引導下,原糖震蕩偏弱執行,周度跌幅3.35%,糖價收於22.24美分。國內市場,國慶開盤後,鄭糖價格增倉上漲,強勢上破6000,盤中觸及近5個月來的高點6028,日內增倉超過5萬手,市場情緒火熱。與此同時,國內工業庫存同比偏低,現貨報價堅挺也支撐期價。但考慮一是原糖期價偏弱執行,二是甜菜糖壓榨進入高峰期,三是進口季節性高峰期施壓,產業套保壓力大,後半周鄭糖承壓執行。鄭糖1月合約周度波動振幅不大,整體收於5917。

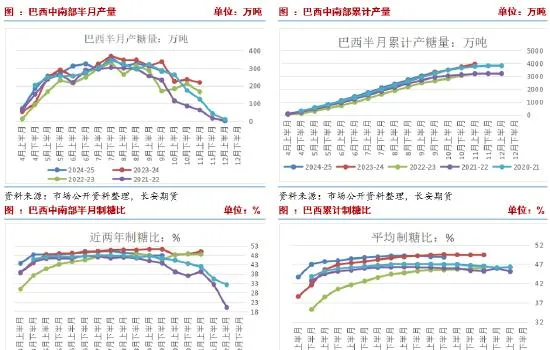

Unica數據顯示,9月下半月,巴西中南部甘蔗入榨3882.8萬噸,較去年減少612.4萬噸,同比降幅13.62%;制糖比為47.79%,較去年同期減少3.31%;產糖量為282.9萬噸,較去年同期減少54.7萬噸,同比降幅達16.21%。2024/25榨季截至9月下半月,巴西中南部累計入榨量為50508.2萬噸,較去年同期增加1158.1萬噸,同比增幅達2.35%;累計制糖比為48.85%,較去年同期減少0.69%;累計產糖量為3315.4萬噸,較去年同期增加50.1萬噸,同比增幅達1.53%。當下巴西產糖已經超過3000萬噸。但來自巴西的供應壓力降低,體現在兩個方面,一是壓榨高峰期自10月開始退潮,季節性供應降低,從半月糖產量逐步降低不難得出結論,二是因幹旱與火災原因,巴西產量不及預期的可能性增加,機構不斷調低該國產量預期,其中貿易商豐益國際將巴西中南部2024/25榨季食糖產量的預估,從最初的4200萬噸降至3880-4080萬噸。貿易商Czarnikow預計巴西中南部地區2024/25榨季糖產量較此前預期下滑將近9%至3920萬噸,較上榨季的食糖產量下降超過7%。關註預期與實際情況的差距。

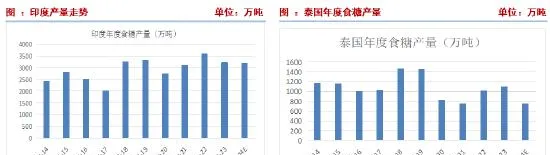

印度新榨季即將開啟,印度農業部釋出了2023/24榨季主要農作物產量最終估算。其中全國甘蔗總產量預計為45315.8萬噸。USDA預計印度糖產量將達到3550萬噸,高於2023/24年度的3400萬噸。而由於取消對糖廠和蒸餾廠使用甘蔗汁制造乙醇的限制,市場普遍預計印度計劃連續第二年延長食糖出口禁令。未來來自該國的出口供應或收緊,將持續支撐期價。市場對泰國維持增產預期,泰國甘蔗糖業委員會辦公室曾預計泰國2024/25榨季的食糖產量將達到1039萬噸,同比增長18%。整體來看,印度泰國市場訊息不多,產量預期變化不大。

不過,因巴西產量不及預期影響,部份機構下調2024/25年度全球供應預期,其中蘇克敦預計由於最大生產國巴西的收成受到不利天氣影響,本年度全球食糖市場將出現近200萬噸的短缺。

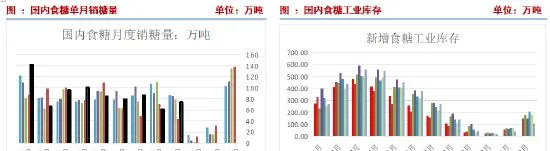

當下國內已經進入2024/25榨季,舊榨季食糖工業庫存35.72萬噸,同比降低約8萬噸,處於近年低位。由此來看國內供應有限,將支撐糖價。據不完全統計,截至10月11日2024/25榨季新疆14家甜菜糖廠已全部開機,據調研,由於甜菜種植面積增加明顯,預計本榨季新疆產糖量約為70萬噸,同比增加14萬噸。內蒙古已有7家甜菜糖廠開機生產,其余糖廠將於本月中旬前全部開機,因天氣多雨影響收獲以及糖分積累,整體開機速度有所放緩。目前中國糖業協會預期產量維持在1100萬噸,但內蒙古9月多雨寡照,不利於糖分積累和甜菜起收,產糖量有下調風險。2024/25年度,國內糖市仍以增產為主,國產糖供應也將逐步增加。

一般情況下,下半年國內糖市逐步進入新舊榨季交替的環節,國產糖逐步出清,進口糖逐步流入補充市場。海關數據顯示,今年8月中國進口食糖77萬噸,同比增加約40萬噸,增幅110%。8月單月進口量創下近10個月以來的新高,也意味著國內食糖進口高峰期的到來。今年前8個月累計進口249萬噸,同比增長57.9%,2023/24榨季截至8月底,中國累計進口食糖435.38萬噸,同比增加100.82萬噸,增幅30.13%。考慮9月份近年平均進口量來看,2017-2023年9平均進口量為50萬噸,近4年平均值為68萬噸,由此預計,2024/25年度進口有望突破500萬噸。近期原糖上漲帶動加工糖反彈至與國產糖持平位置,有利於國產糖去化,同時,進口價格再度倒掛,預計年度11-12月份進口或有降低。

四、消費淡季,難以提振價格

2023/24年度中國食糖產銷結束,截至9月末,累計產糖996萬噸,同比增加99萬噸;累計銷糖961萬噸,同比增加107萬噸;累計銷糖率96.4%,同比加快1.3個百分點。全國9月單月銷糖74.50萬噸,環比有所增加,同比增加30.50萬噸,為近10年來同期的次低位水平。國慶日後開市,低庫存邏輯引導市場買漲不買跌,白糖期現貨價格同步上漲,現貨交易氛圍活躍,集團日內報價連續上調,但後半周,購銷情緒略有降溫,在新舊生產季節交替以及消費淡季的背景下,市場觀望情緒逐漸上升,成交回歸平淡。總體來看,本周現貨成交相較於節前有所減少。

五、10月中國農產品供需形勢分析

9月份全國供銷形勢分析顯示,農業農村部2024/25產量預估維持996萬噸,同比仍以增產為主。全國累計消費食糖1535萬噸。因此有539萬噸的食糖缺口,並需要進口來彌補。截至8月,國內累計進口量達到435萬噸,國內仍需進口104萬噸食糖來補充供應。本年度僅剩9月進口數據未出,按照進口突破500萬噸來看,仍有約40萬噸的需求未滿足,而按照供需形勢分析來看,上年的庫存結余仍有-88萬噸,因此2024/25年度國內仍存在近128萬噸缺口。不過,對於新榨季,產量或將增加至1100萬噸,一定程度上緩解供需偏緊的現狀。

六、高基差托底期貨

9月以來,在巴西減產訊息帶動下原糖逐步走強,帶動國內鄭糖偏強執行,但受國內進口增加以及消費不及預期,國內糖價漲幅不及外盤。期貨方面,主力轉移至1月合約後,基差升至600-800元/噸之間,處於近年高位。截至10月11日,基差為631的近年高位,與去年相比相差不大。對應的當前現貨價格處於6500附近,期貨價格處在6000上下,而隨原糖反彈近期加工糖價格也回升至6500附近,後續來看,消費淡季背景下,現貨價格存在壓力,與此同時甜菜糖逐步上市後,加工糖階段性流入,現貨上行存在困難,後期透過現貨糖價降低來修復高基差的可能性更大。

七、總結

綜合基本面來看,階段性供應壓力逐步,體現在,一是巴西壓榨高峰期逐步過去,半月度產量將逐步降低,二是印度乙醇分流食糖產量,或使得限制出口政策繼續延遲,而泰國供應依舊比較穩定,三是國內陳糖清庫,余量不多,雖然8月進口同比大增,而9月進口依舊處於階段性高位,但加工糖價格隨原糖走強也在暗示現階段余量少,因此短期供應緊俏,疊加高基差托底期貨,預計期價下行空間有限。不過,需求也處於淡季階段,難有大幅提升。中長期來看,巴西結束糖市供應,11月後中國國內、印度與泰國食糖集中上市,供應增加或施壓糖價。因此,期貨或區間震蕩為主。策略上,由於高基差托底以及新糖集中上市前,即供應壓力兌現前,預計糖價下行空間有限,或偏強震蕩為主,可偏多短差思路對待。

僅供參考。

免責聲明

本報告基於已公開的資訊編制,我們力求報告內容客觀、公正、準確,但不保證資訊的絕對準確和完整。本報告所載的觀點、結論和建議僅供參考,不構成個人投資建議。投資者應當充分考慮自身投資經歷及習慣、風險承受能力等實際情況,並完整理解和使用本報告內容,不能依靠本報告以取代獨立判斷。對投資者依據或者使用本報告所造成的一切後果,本公司及作者均不承擔任何法律責任。

本報告所載的意見、結論及預測僅反映報告釋出當日的觀點和判斷。在不同時期,本公司可能會發出與本報告所載意見、評估及預測不一致的研究報告。本公司不保證本報告所含資訊保持在最新狀態。本公司對本報告所含資訊可在不發出通知的情形下做出修改,投資者應當自行關註相應的更新或修改。

長安期貨有限公司版權所有並保留一切權利。未經本公司書面授權,任何機構或個人不得以翻版、復制、發表、參照或再次分發他人等任何形式侵犯本公司版權。如征得本公司同意進行參照、刊發的,需在允許的範圍內使用,並註明出處為「長安期貨投資咨詢部」,且不得對本報告進行任何有悖原意的參照、刪節和修改。本公司保留追究相關責任的權力。所有本報告中使用的商標、服務標記及標記均為本公司的商標、服務標記及標記。