我們知道國慶後,國內大豆期貨一度跌至3937元,創2020年2月中旬以來新低。不過從上周開始築底反彈,近日再度站上四千關口。周四大豆主力合約,最高升至4034元,收盤於4006元,符合上周預期【 國產大豆跌跌不休,黃豆何去何從? 】未來國產大豆如何執行?小褚再次談談個人觀點,供大家參考!

國內大豆收割進入尾聲,基層貨源充足,前期豆價的大跌使得下遊市場備貨心態較為謹慎,市場購銷活躍度一般,而中儲糧和省儲陳豆拍壓不減,產區的供應壓力傳導至下遊市場,增加了市場看空心態。不過,隨著集中上市期的結束,糧質逐漸穩定,下遊市場采購增多,購銷趨於平衡,大豆價格逐漸企穩。

十一國慶日後油廠陸續恢復開機,大豆壓榨量持續攀升,上周國內主要大豆油廠的大豆開機率大幅增長,再度回升至200萬噸之上的高位水平。有關機構的監測顯示,截至10月18日一周,國內大豆壓榨量206萬噸,周環比回升52萬噸,月環比回升1萬噸,較上年同期提高49萬噸,較過去三年同期均值提高52萬噸。預計本周國內油廠大豆壓榨量約200萬噸。

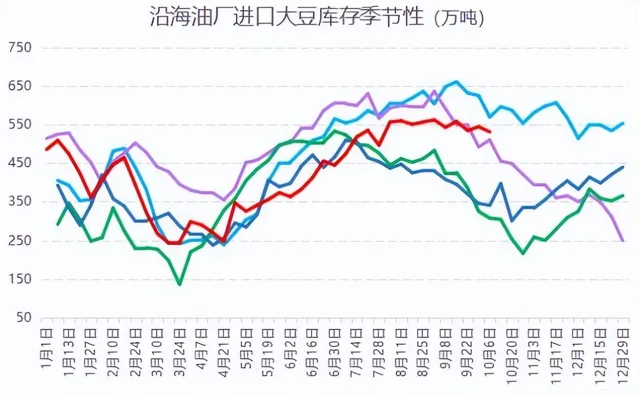

上周沿海油廠開機率快速回升,大豆壓榨量創近年同期新高,而近期到港大豆數量較前期有所下降,因此進口大豆庫存出現小幅回落。有關機構的監測數據顯示,截止到2024年第42周末,國內進口大豆庫存總量為653.0萬噸,較上周的683.7萬噸減少30.7萬噸,為近一個月以來最低水平。其中:沿海庫存量為530.7萬噸,較上周的552.0萬噸減少21.3萬噸,去年同期為301.0萬噸,五周平均為543.9萬噸。

中國的大豆需要大量進口,主要來自美國,因此美國大豆價格對國內價格影響比較大。

美國農業部出口檢驗報告顯示,美國大豆出口檢驗量較一周前增長28%,但是比去年同期減少7%。截至2024年10月17日的一周,美國大豆出口檢驗量為2,433,530噸,去年同期為2,628,679噸。

當周美國對中國(大陸地區)出口的大豆數量增長57%,達到1,687,127噸,但是比去年同期的2,009,341噸減少16%。

當周美國對華大豆出口檢驗量占到該周出口檢驗總量的69.3%,上周是68.0%,兩周前是49.3%。

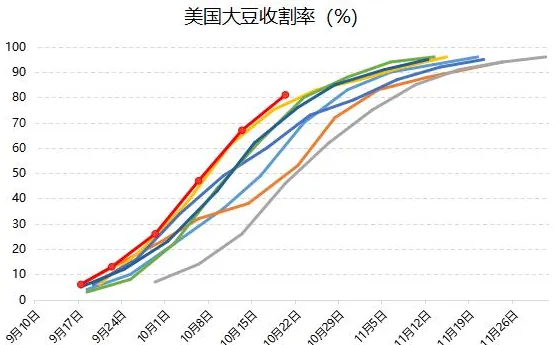

今年秋季,美國中部地區連續數周的溫暖幹燥天氣使作物迅速成熟,聯合收割機也得以繼續作業,農戶正在收獲有史以來最大的兩批玉米和大豆作物,其中大豆創下14年來最快的收割速度。美國農業部周度作物生長報告顯示,截至上周日,美國大豆收割率為81%,為2010年以來最快收割步伐。

當周收割行程符合市場預期,且領先於五年均值的67%。收獲的速度使中西部一些儲運倉庫迅速滿載,等待解除安裝作物的卡車排成長龍。

南美方面, 巴西全國谷物出口商協會(ANEC)表示,2024年10月份巴西大豆出口量估計為463萬噸,高於一周前預估的434.4萬噸。今年9月份大豆出口量為515.6萬噸,去年10月份出口量為595.2萬噸。

巴西外貿秘書處的數據顯示,10月份迄今巴西大豆出口繼續下滑,這可能表明在經歷數月強勁增長後,巴西大豆出口供應開始緊張。

10月1至18日,巴西大豆出口量為293萬噸,去年10月份全月出口量為560萬噸。

巴西國家商品供應公司(CONAB)周一公布的數據顯示,截至10月20日,巴西2024/25年度大豆播種進度為17.6%,一周前9.1%;去年同期的播種進度為28.4%。

美國農業部USDA下屬的海外農業服務駐巴西專員周三在一份報告中稱,預計巴西2024/25年度大豆產量為1.61億噸,高於之前預估的1.6億噸。2024/25年度出口預計為1.02億噸,再創紀錄新高,並高於之前預估的9,900萬噸。

羅薩里奧谷物交易所表示,2024/25年度阿根廷大豆壓榨量將達到4240萬噸,比上年增長37%。作為對比,美國農業部當前預測2024/25年度阿根廷大豆壓榨量為4000萬噸。

透過上面基本面的一些數據,您是不是對大豆近期波動有一定了解呢?那麽期貨如何操作?

技術角度分析,大豆已經是完全熊市階段;基本面看也是供應高峰期,供應壓力大!但是我們需要考慮,物極必反,國內大豆是非基因改造,後期需求將增長。

而且從技術角度考慮,經過近些年的持續下跌,下方存在較強支撐,短期有反彈上漲的可能性,反彈動能較為強勁。

同時美豆期貨連續4日走高,因近期出口需求強勁。此外,美國大選民調顯示副總統哈裏斯領先共和黨候選人川普,緩解了貿易緊張局勢升級的擔憂。不過市場預計明年1月之後進口大豆到港量將下滑。

綜上,小褚認為下方支撐逐步增強,未來存在超跌反彈的可能性,還是建議大家逢低買入,多單繼續持有比較好!個人觀點,僅供參考!

重要提示:本文的資訊均來源於公開可獲得的資料,所載資料的準確性、可靠性、時效性及完整性力求準確可靠但並不作任何明示或暗示的保證。本文釋出的觀點和資訊僅供投資者參考,不構成對任何人的投資建議。期貨的風險和收益比較大,謹慎參與,對於由此給您造成的不便表示誠摯歉意,感謝您的理解與配合!