對於上市公司帕瓦股份,參與科創板打新的股民一定不陌生,上市即破發,中簽的「幸運兒們」估計都是流著淚離場的。

當初發行價51.88元,結果IPO當天開盤價40.8元,收盤價40.6元,中間曇花一現的最高價也只有45.9元,就算你有神仙指路,能在45.9元賣出,一簽至少也得虧2980元。

好不容易中個簽,居然巨虧,估計大部份股民都不甘心,於是,等等看就成了多數中簽者的選擇,灰鴿猜測當初大家的潛台詞應該是:我就不信你不漲回來。

結果,現實給了所有等等看的股民一記響亮的耳光,帕瓦股份的股價IPO之後就一去不回頭,IPO當天竟成了帕瓦股份上市一年半以來的最高價。

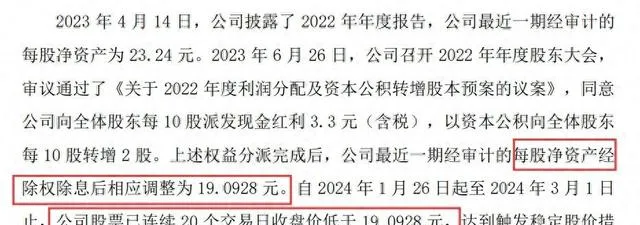

而2024年開年不久,帕瓦股份又跌出了新的深度,破發一年多後,成功破凈了。

3月3日晚間,帕瓦股份釋出公告,由於股價連續20個交易日低於每股凈資產值,按照招股書中的承諾,將啟動穩定股價的措施。

「穩定股價」這個說法很動聽,但實際上也就是兩種動作,回購和增持,經驗告訴我們,一個上市公司的股價,可能不是簡單的回購和增持就能夠穩住的。

看看上圖,這破發又破凈的一邊倒走勢,恐怕是難有股民在帕瓦股份上賺到錢,據灰鴿粗略測算,股民至少已經虧掉了10個億。

IPO發行市值17.43億,都是股民賣了,而現在股民持股市值只剩7.4億了,前後市值的差值就是股民虧掉的錢。

當然,這是個概數,演算法也很粗暴,但已經足夠反映帕瓦股份的離譜了,僅僅一年多的時間,要是中簽拿到了現在的,如果當時你投了10000元,現在只剩4300了。

不過,更離譜的是,帕瓦股份這一破凈,讓IPO前增資入股的創投們也都虧了。

下圖是灰鴿根據帕瓦股份招股書整理的IPO前的歷次增資數據。

帕瓦股份是2014年成立的,2016年變更為股份公司,2018年的增資價就已經達到20元/股了,比帕瓦股份現在的股價都高。

如果做個加權平均的話,帕瓦股份IPO前的平均增資價格約23.55元,成功融資9.42億,而到現在,創投們的持股市值只有約8.82億,浮虧6000萬。

當然,有虧錢的,就必然有賺錢的,老板早就回本了,而券商則是盆滿缽滿賺大了。

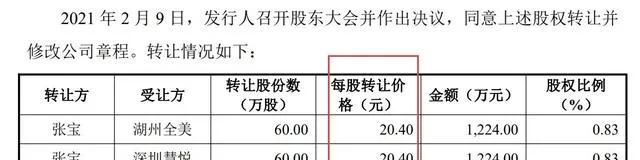

帕瓦股份的實控人們雖然還沒有過限售期,不可能在二級市場減持套現,但實控人之一張寶IPO之前就曾轉讓過股份。

2021年2月,張寶以20.4元/股的價格轉讓了120萬股,套現2400萬,已經完全收回了自當初的300萬投資成本,現在的市值無論跌到多少,都是賺的。

至於券商就更不用說了,為帕瓦股份做保薦和承銷的是海通證券,相信不少投資者對於海通證券的大名是如雷貫耳的。

在海通證券的操持下,帕瓦股份以94倍市盈率發行,融資17.43億,海通證券則按比例拿走了1.22億的保薦及承銷費用。

94倍的市盈率,對於帕瓦股份來說,或許不能叫自信,而是自負。

帕瓦股份主營新能源動力電池的正極材料前驅體,IPO的時候,整個新能源動力電池行業都全面過剩了,新能源故事早已經不動聽了,破發其實算是意料之中的事。

當然,刻意提高發行市盈率最重要的一個原因還是IPO前收割了創投,必須要給創投們一個「收割」別人的機會。

招股書顯示,2021年9月,帕瓦股份一次引入新創投的轉讓價都已經達到29.7元/股了,發行價不定高點,創投也不可能幹。

只是,老板和創投們都沒想到的是,即使預留了很大的價格空間,還是沒能堅持住,創投們終究還是賠本了。

而說到老板,帕瓦股份的實控人之一張寶也算是個傳奇了。

2014年帕瓦股份成立的時候,他還在中南大學當領導呢,先後任學校團委書記、冶金與環境學院書記,因為不方便出面,一直由自己的姐姐張梅代持股份。

直到2018下半年,張寶才從張梅手中取回了股權,正式以老板的身份出現在帕瓦股份的董事、股東名單裏。

之所以代持,肯定是為了避嫌,張寶前期作為直屬高校領導,按規定是不能經商的,也不能以他人名義經商,但中南大學表示,張寶所作的一切符合規定,於是這件事不了了之。

不過,張寶的傳奇在股市顯然是不靈了,至少目前還沒見靈過,接下來,就看張老板到有多大的誠意穩定股價了。