回顧全球醫藥史,黑馬藥企突圍而出永遠是少數,大藥企「強者恒強」卻是永恒的話題。醫藥產業發展以規模化、資本化優勢顯著,Pharma常青是大機率事件,這一點在中國也不例外。

7月17日,遠大醫藥(0512.HK)釋出公告:旗下附屬公司遠大九和與南昌百濟制藥和江西百安百煜(兩者合稱「百濟制藥」)簽訂了股權收購協定,正式附條件收百濟制藥。

百濟制藥是何許人也?這是一家專註於研發和生產鼻噴制劑藥企,搭建了國內技術領先的鼻噴制劑平台,遠大醫藥由此囊獲一個包含多項自主核心技術的資產包。

眾所周知,呼吸與危重癥板塊是遠大醫藥的核心業務線之一,過去公司已經有多款哮喘鼻噴制劑在市,去年9月創新復方鼻噴制劑產品Ryaltris®的三期成功令公司適應癥版圖中的過敏性鼻炎領域得到了進一步夯實。

如今遠大醫藥對百濟制藥的收購,絕對是為公司呼吸與危重癥板塊的加速擴張和商業化畫上了濃墨重彩的一筆。除了獲得百濟制藥領先的鼻噴制劑技術平台,還有百濟制藥獨特的產品管線,收購完成後遠大醫藥的產品組合將覆蓋輕、中、重度過敏性鼻炎患者,成為國內過敏性鼻炎產品線最全的企業之一,在這一慢病領域即將大展拳腳。

另外從協同性角度分析,在國內吸入制劑優質資產稀缺的背景下,遠大醫藥和百濟制藥的結合顯然是「強技術壁壘+商業化」雙劍合璧,使遠大醫藥在鼻噴制劑細分賽道乃至吸入制劑領域建立起寬厚的護城河。

01 難以攀登的金山:鼻噴制劑,少數玩家的獵場

鼻噴制劑屬於吸入制劑的其中一類。

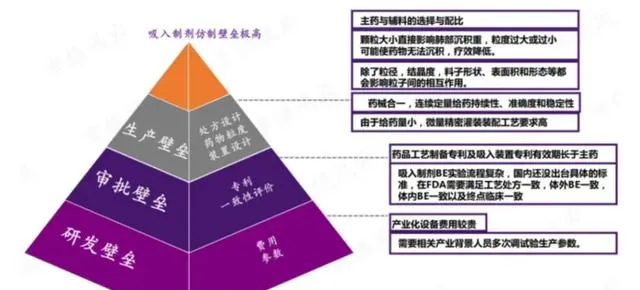

一直以來,國內呼吸吸入制劑行業有一個尖銳的矛盾,那便是供給量與需求量不匹配,嚴重依賴進口。以2022年數據顯示,中國呼吸吸入制劑行業產量約為14.9億支,需求量約為52.2億支,分別同比增長26.2%、15.8%,進口依賴度達到71.4%。

國內供給無法匹配主要有數個不同層面因素的影響,包括技術壁壘高、研發周期長、審批要求高、生產壁壘高和專利問題等;這也導致了,即便是仿制海外暢銷的吸入制劑,難度絲毫不亞於研發創新藥。

(圖源:藥渡、光大證券)

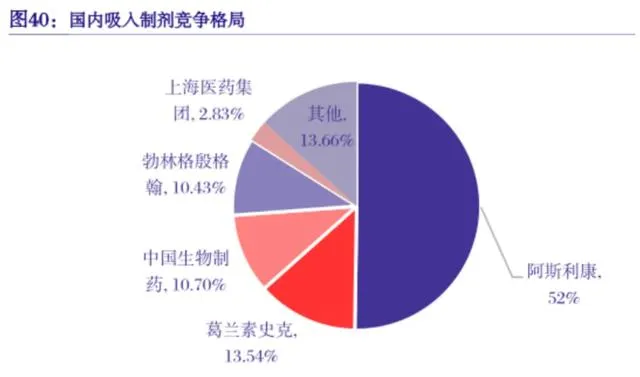

吸入制劑的種種特性,決定了這個領域是少數大藥企的獵場。據銀河證券研報顯示,國內吸入制劑的頭部玩家集中度非常高,CR5的市場占有率超過了86%,主要市場份額被阿斯利康、GSK、中國生物制藥、BI等大藥企占據。

高風險對應高報酬,在吸入制劑大賽道中,鼻噴制劑猶如一顆冉冉升起的新星。

鼻噴制劑透過鼻粘膜吸收,具備起效迅速、局部藥物濃度高、全身不良反應少,給藥方便、高依從性等優點;而鼻噴制劑的潛力與火熱從近年相關臨床數量爆發有所體現,鼻噴制劑臨床數量從2019年開始迅速增長,2019-2023年註冊臨床試驗共59項。

(圖源:飛速度醫療器械咨詢 )

同時在鼻炎這個大適應癥領域,鼻噴制劑是當之無愧的王者。

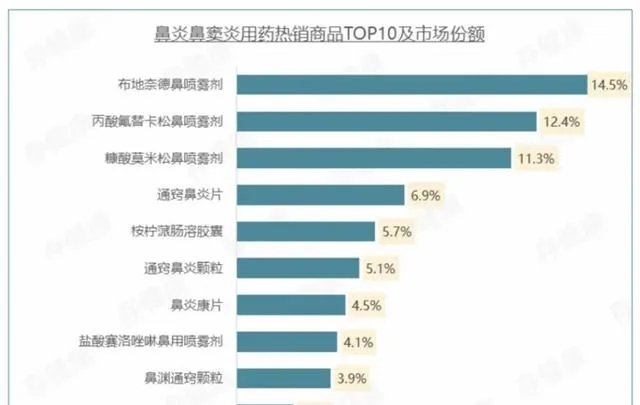

在健康大數據2022年4月-2023年3月鼻炎用藥熱銷商品TOP10及市場份額統計數據顯示:鼻炎用藥市場集中度極高,超過70%的市場份額由TOP10品種占據。鼻噴制劑更是在榜單上霸榜前三甲,展現了極高的市場接受度;更值得註意的是,這三款鼻噴制劑價格顯著高於其他口服劑型,顯然患者對緩解癥狀更快速優效的鼻噴制劑溢價敏感度不高,頭部鼻噴制劑廠商市場教育與渠道推廣不受阻礙。

(數據來源:存健康大數據)

細心投資者會發現,TOP3品種鼻噴制劑包括布地奈德(1984年)、丙酸氟替卡松(1990年)、糠酸莫米松(1997年),這三款鼻噴制劑上市時間較長,但在國內市場長期保持穩定增速且擁有較長生命周期。以過敏性鼻炎一線治療藥物糠酸莫米松鼻噴劑為例,國內仙琚制藥首仿藥2011年上市,隨後市場規模呈現出高速增長,2017-2021年糠酸莫米松噴霧劑市場規模從5.33億攀升至9.54億,CARG高達15.67%。

另外,據米內網數據顯示,2022年鼻用藥物市場規模超過28億,其中銷量前3的通用名產品分別是莫米松、布地奈德以及氟替卡松,合計市場規模約20億,占整個鼻用藥物市場規模的71%,且2018-2022年復合增長率達9.5%,市場潛力巨大。

事實證明,優質的鼻噴劑堪稱「現金奶牛」一般的存在。

鼻噴制劑「現金奶牛」的內容,除了前述吸入制劑研發的高技術壁壘,鼻炎適應癥的慢性特性同樣不可忽視。

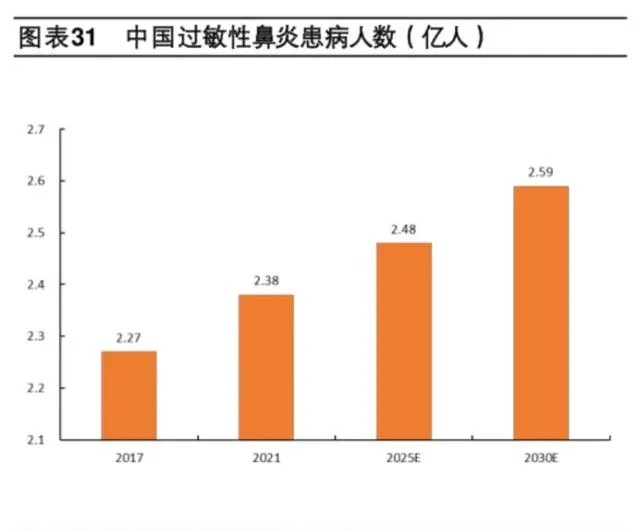

中國是世界上過敏性鼻炎發病率最高的國家之一,患病群體規模已近2.5億人口;同時,過敏性鼻炎還無法徹底治愈,且具備易高頻復發的特點,是典型的慢性疾病。此外,一項多國佇列研究發現,感染新冠病毒的患者康復後,過敏性鼻炎發病風險增加了23%,進一步凸顯了市場患者群體龐大。

激素類鼻噴制劑被作為一線推薦用藥、緩解癥狀快、依從性好及攜帶便捷等多重優點加身,可以被視為常備「耗材」,爆品內容突出。

另外,鼻噴制劑技術壁壘較高,需要考慮空氣動力學、顆粒動力學、給藥裝置設計等多方面的技術難度,且臨床的開展難度高;對於吸入制劑仿制藥而言,監管機構不僅像口服藥物要求處方的生物等效性,還要求評估仿制藥與原研在工藝、裝置和藥代動力學等方面的相似性。

由此,鼻噴制劑具備競爭格局好、技術壁壘高和市場空間廣闊(耗材消費頻次高),說是「金山」賽道絕不為過。

02 能打的百濟制藥,產品均為王炸

本次收購的主角百濟制藥雖然過去名聲不顯,但卻是鐵打的「實力派」。

尤其在產品管線層面,百濟制藥擁有國內領先的鼻噴制劑管線,包括已商業化的布地奈德鼻噴霧劑、已遞交國內首仿上市申請的丙酸氟替卡松鼻噴霧劑以及目前正準備註冊的糠酸莫米松鼻噴霧劑。正如前文所述,這三款同名藥物品種均為鼻炎領域TOP3暢銷品種,並且布地奈德鼻噴霧劑、丙酸氟替卡松鼻噴霧劑均為處方藥和OTC雙跨品種,市場潛力巨大。

同時,這三款藥物盡管是仿制藥管線,但競爭格局處於較好的階段。據醫藥魔術方塊資料庫統計,布地奈德鼻噴霧劑、丙酸氟替卡松鼻噴霧劑和糠酸莫米松鼻噴霧劑賽道目前分別有3家、2家和4家藥企獲得國內註冊批文。

值得一提的是,百濟制藥的布地奈德鼻噴霧劑是國內首仿,自從2004年進口原研布地奈德鼻噴霧劑獲批後,近20年來國內尚未仿制藥再獲批的訊息。直至2023年11月,百濟制藥近10年時間潛心研制終於突破了所有的技術壁壘,同時獲得了NMPA的認可。

這意味著,百濟制藥已經在鼻噴制劑領域的生產工藝、品質評價手段、裝置選擇及臨床試驗等方面經歷了完整從源頭到商業化的閉環體系。據悉,百濟制藥的布地奈德鼻噴霧劑在全國共開設34家中心,招募664名受試者,18個月完成臨床研究進行仿制藥註冊申報,擁有極高的申報效率。

突破技術封鎖的國產布地奈德鼻噴霧劑前景光明,作為鼻炎一線用藥品種,據米內網數據顯示2022年在中國三大終端六大市場的合計銷售額接近7.5億元,年環比增長率超15%;保守預計,其將會復制或超越仙琚制藥糠酸莫米松的成長路徑,快速搶占原研份額,成為5億以上的穩定現金流品種。

另外,收購百濟制藥為遠大醫藥產業化鼻噴制劑管線提供了強大的保障,遠大醫藥Ryaltris®鼻噴劑商業化在即,不僅需要產能的準備,同時還需要在生產技術層面的吸收才能保障未來這款復方創新藥產品的在地化生產。

目前,百濟制藥構建了國內技術領先和較為成熟的鼻噴制劑平台,公司具備從早期研發、臨床研究到產業化全過程的研發體系及GMP認證生產體系,形成了包括藥物顆粒表征技術、制劑品質特性評價、制劑體內外相關性研究、制劑工藝最佳化及規模化生產等核心技術。

百濟制藥「嫁入」遠大醫藥,顯然為後者數款鼻炎鼻噴制劑快速商業化放量提供了強有力的保障。

03 遠大醫藥即將起飛的呼吸及危重癥板塊

收購百濟制藥之後,遠大醫藥的吸入制劑領域布局得到進一步完善,其產品管線在哮喘、鼻炎等領域已經形成了極強的核心競爭力,同時在呼吸科和抗病毒感染領域未滿足臨床需求也具備不俗的領先優勢。

在鼻炎領域,遠大醫藥未來將形成一條「高壁壘仿制藥+創新藥」吸入制劑產品矩陣,百濟制藥邁入商業化和臨床後期的暢銷一線用藥鼻噴劑產品貢獻基本盤增量,而復方鼻噴制劑產品Ryaltris®及其他創新產品將為公司鼻炎板塊提供高價值的核心增量,以實作細分領域的收入長期穩定增長。

呼吸科中最主要的慢性疾病哮喘領域,遠大醫藥的產品同樣具備特色和創新性,兩款全球創新的商業化復方制劑恩卓潤®和恩明潤®為例,能夠有效改善中重度哮喘患者臨床癥狀和肺功能,並顯著降低急性發作風險,具備廣闊的市場前景。上述兩款產品,已經在2023年1月成功進入最新國家醫保目錄,迅速在市場放量。

除此以外,遠大醫藥在呼吸科口服藥物也有穩固的基本盤:公司該領域核心產品切諾(案檸蒎腸溶膠囊)為全國獨家品種,也是唯一一種國內生產的黏液促排劑,在治療急慢性鼻竇炎和呼吸疾病領域具備先發和市場領導優勢,多年來維持穩定的增長趨勢,預計現有銷售規模已超過10億元。

遠大醫藥呼吸板塊的起飛已是板上釘釘,本次收購之前公司在售產品覆蓋鼻炎、支氣管炎、肺炎、哮喘、慢性阻塞性肺部疾病等多個適應癥,而收購百濟制藥後,公司在過敏性鼻炎領域和吸入制劑實力進一步壯大,在2026年前將一條擁有至少5款數億級的吸入制劑產品矩陣;恐怖的是,這些產品都在各自生命周期的快速成長階段,屆時帶來合並增量貢獻將帶飛公司整個呼吸板塊的業績。

遠大醫藥的差異化布局不僅僅在呼吸科板塊,關註危重癥領域和其中未滿足臨床需求,更是讓其「攻堅無人區」的形象深入人心。

遠大醫藥強大的創新藥物研發能力體現在攻堅「世界性難題——膿毒癥」,公司自主開發了兩款全新作用機制小分子藥物STC3141和APAD,未來有望透過單藥和雙藥聯用的組合來實作對膿毒癥患者進行有效治療或護理。

膿毒癥藥物市場之廣闊不亞於在國內被視為「黃金爆品」的卒中類藥物。據流行病學統計,全球每年超過1億人中風,而有膿毒癥病例也有近5000萬,但後者的死亡率遠超前者,同時後者較前者更缺乏有效治療的手段。

STC3141是一款全新機制的小分子化合物,其不僅可以直接中和胞外組織蛋白的毒性,而且能夠阻斷組織蛋白誘發NETs產生的惡性迴圈,達到糾正微迴圈障礙和恢復器官功能的效果。該藥目前在國內進行治療膿毒癥的II期臨床,過去成功完成了三項臨床,包括歐洲治療重癥新冠的IIa期臨床、國內治療ARDS的Ib期臨床、澳洲和比利時膿毒癥Ib期臨床,已經展現出初步成藥性,而其在膿毒癥、ARDS及新冠等多適應癥的潛力有望助推其未來成為重磅炸彈。

APAD同樣是一款全新機制的小分子化合物,其可拮抗多種病原體相關分子,在臨床前研究展現出對細菌、病毒感染的膿毒癥均可起到治療作用;從作用機制的角度,更是可以與STC3141拮抗機體過度免疫反應形成互補,成為良好的產品組合。目前APAD 國內I期臨床試驗已完成首例患者入組。

在遠大醫藥的呼吸及危重癥板塊,我們不僅看到了公司中短期的商業化加速的可能性,同時還看到了公司在呼吸科、重癥與抗感染賽道中長期創新布局,公司該板塊騰飛和永續發展的潛力毋庸置疑。

結語: 遠大醫藥此次收購百濟制藥,是一次經典的「強強結合」。從該案例我們不僅看到了遠大醫藥在高技術壁壘的黃金賽道差異化的眼光和發揮資金規模優勢布局協同產品的前瞻性,同時借此也窺見公司呼吸及危重癥板塊中長期的成長&爆發潛力。

待到遠大醫藥各個板塊的創新協同布局逐漸到位和開花結果,相信距離其業績和市值加速騰飛,也就不遠了。