當公司開始內卷,行業離產能過剩可能就不遠了。

典型的光伏行業,產品價格上升企業就瘋狂擴產,等到供需錯配,「攤子」鋪得越大,虧得就越厲害,例如隆基綠能、通威股份、TCL中環。

再比如儲存行業,2023年也經歷了庫存「危機」,及時調整後,江波龍、兆易創新、德明利、佰維儲存、瀾起科技均實作了戴維斯雙擊。

同樣的功率半導體行業,中國高端產品依賴進口,中低端又在打價格戰,去庫存成為其近兩年的主旋律。

不過,功率半導體已經處於行業周期底部,復蘇跡象明顯。

第一,行業估值接近歷史底部區間。

我們可以發現,最近一個周期功率半導體分立器件的市盈率從2021年開始持續下滑,到2024年3月處於歷史地位。

參考前面幾個周期的情況,我們可以判斷功率半導體具備重新進入上行周期的前提條件。

第二,廠商降庫存。

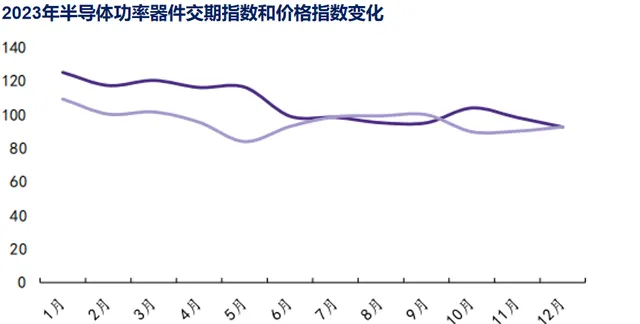

在庫存積壓的情況下,各廠商紛紛采用 降價促銷的方式清庫存 。

2023年半導體功率器件的價格一度低於100基準線,廠商交貨周期持續下降,產品流通速度加快,並在2023年底趨於平穩。

第三,功率半導體陸續漲價。

2024年6月,功率器件之一的MOSFET在漲價10%-15%的基礎上,又有部份產品型號漲價15%。並且,車用IGBT也將在7月份漲價10%。

供需決定價格,漲價說明功率半導體庫存調整到正常水平,不再供過於求。

斯達半導,作為國內最大第三方IGBT生產商,在行業回暖時 業 績和盈利能力都有望得到修復。

那麽,斯達半導都有什麽競爭力呢?

首先,技術優勢。

功率半導體包括功率器件和功率芯片,功率器件中發展速度最快的是IGBT和MOSFET。

尤其IGBT,被稱為電力電子行業的「CPU」,在消費電子、新能源汽車、工業控制、通訊等行業被廣泛套用。

目前,IGBT技術已經叠代到第七代,而國內廠商中斯達半導是技術最領先的,已經成功量產第七代IGBT產品,遠快於比亞迪、華潤微、揚傑科技等。

而中國在高端IGBT領域,用的主要是英飛淩、安森美的產品,正如北方華創、拓荊科技、盛美上海等在裝置領域國產替代,斯達半導也在IGBT領域國產替代。

另外,公司和時代電氣是 國內唯二具備高電壓IGBT產品生產能力 的廠商,可用於工業等場景,而新潔能、士蘭微等產品還處於中低電壓範圍。

其次,產品優勢。

斯達半導的產品種類非常豐富,能夠生產超過600種的IGBT模組,電壓等級覆蓋100V-3300V,電流等級包含10A-3600A,因此可以滿足下遊不同客戶對產品效能的要求。

另外,IGBT模組中最核心的IGBT芯片,公司也能夠自主設計,並交給華虹公司、積塔半導體代工。公司能夠 量產所有型號的IGBT芯片 ,實作進口替代。

然後,盈利能力優勢。

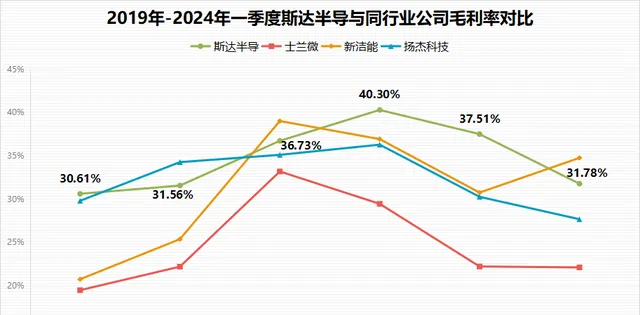

斯達半導的毛利率始終處於行業前列,2023年毛利率高達37.51%,遠高於同行業士蘭微、新潔能、揚傑科技等公司。

2024年一季度公司毛利率下滑振幅比較大,主要原因是市場競爭激烈,公司降價以獲得更多的訂單,並控制庫存,不過即便如此毛利率仍處於行業前列。

從業績上看,功率半導體公司中捷捷微電、新潔能、時代電氣等2024年一季度業績均有不錯的表現。

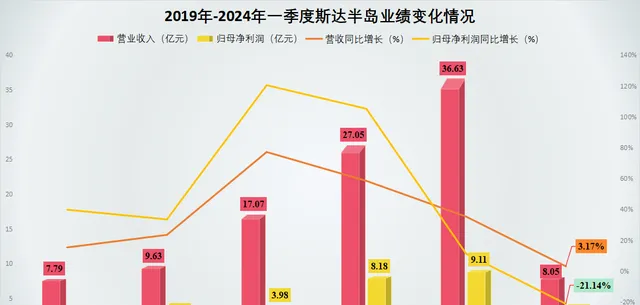

但斯達半導業績並沒有出現明確反轉。2024年一季度公司實作營收8.05億元,同比增長3.17%,實作凈利潤1.63億元,同比下滑21.14%, 仍處於增收不增利的狀態 。

不過,未來斯達半導看點還是比較足的。

第一,新能源汽車。

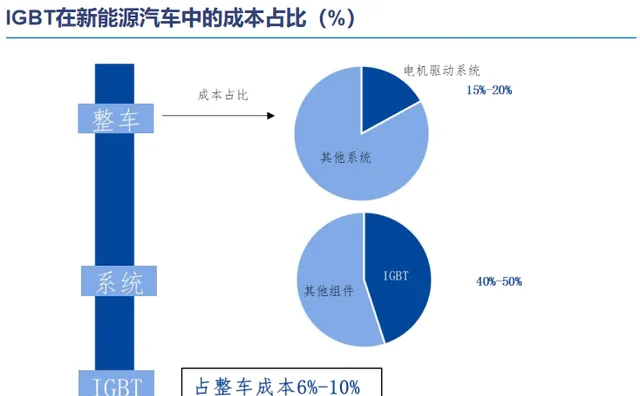

新能源汽車是當前功率半導體最具成長性的套用領域,IGBT廣泛套用於電動汽車的各個部件,價值量可以占到整車成本的6%-10%。

並且,汽車電動化程度越高,所需要的IGBT模組數量越多,最高可以達到120-150個。

因為IGBT是電控系統、熱管理系統、電源系統的核心器件, 決定了整輛車的電能轉換效率 。

未來,新能源汽車銷量將持續上升。據估計,2024年中國系能源汽車出貨量將接近1100萬輛, 到2026年銷量有望達到1500萬輛 。

新能源汽車銷量的上升將帶動IGBT需求量持續增長。斯達半導是國內切入主流廠商最多的IGBT生產商, 客戶包括比亞迪、廣汽、長安、奇瑞等 。

2023年 公司還與和深藍汽車成立合夥公司 ,用於生產高效能、高可靠性的車規級IGBT模組和車規級SiC MOSFET模組,並預計將在2024年開始生產,從而有望為公司貢獻業績。

第二,新能源發電。

新能源發電對功率半導體的拉動體現在光伏太陽能發電、風能發電等裝機量的增長上。

以光伏為例,中國光伏裝機量一直在不斷增長,2023年國內光伏新增裝機量大約217GW, 同比增長148.1% 。

功率半導體是構成光伏逆變器的重要零部件, 占成本的比重超過10% 。光伏裝機量增長帶動光伏逆變器需求,進而使得功率器件出貨量上升。

從中長期來看,太陽能、風能、水能等清潔能源將成為發電的主力軍,對功率器件的需求也是長期永續的。

斯達半導是 國內多家主流光伏逆變器、風電逆變器公司的核心供應商 ,並且與頭部企業形成深度合作關系,因此有大客戶提供訂單保障。

除此之外,還有工業控制、白色家電、消費電子等也會對功率半導體產生促進作用。

2022年中國IGBT市場規模大約為190億元,到2025年將超過500億元。斯達半導產品技術領先,又有眾多客戶支持,有望坐享行業擴張紅利。

最後,總結一下。

當前功率半導體行業正處於周期底部,並且已經有復蘇跡象,雖然斯達半導業績還沒有改善,但公司並不缺競爭力和成長性。