隨著昨天失守3000點,今天收復3000點,這兩天的A股再次沖上久違的熱搜。

失守3000點,勾起的是投資者們對3000點的深惡痛絕,以及過去一年的痛苦回憶。

一年前、兩年前,3000點還是股市深蹲的地平線。三、四年前,甚至股民已經一度忘記3000點魔咒的歷史。

現在,那條深蹲的地平線,眼看就要變成引體向上的桿,變成邁不過的坎。

就在大家註意力都擺在3000點的同時,很自然地忽略了一個 異象 :最近A股的波動節奏完全被「小作文」主導著。

被「小作文」全程主導的A股

春節過後,A股漲勢如虹。但從「某天」開始,A股漲不動了,然後利空頻出,A股的重心也一步步悄然下移,並在上周五開始加速,本周三推向高潮。

有意思的是,期間這些頻出的利空,絕大部份都是「小作文」。

例如傳言禁止公募參與遊資炒作標的;

例如傳言要規範私募的指增型產品,對標指數的持倉不能低於60%;

例如傳言美國發起「337調查」,涉及幾家中國企業;

例如傳言大摩說A股已漲超15%,建議股民獲利了結;

又例如傳言某信回懟深交所後還不消氣,空單一哥借股市給對方施壓……

這些都是「未經證實」的傳言,但從「某天」開始就貫穿股市的整個回撤階段,而且都是利空。而利好訊息,無論「小作文」還是真實訊息,都沒出現。

今天的大面積反彈,「恰巧」還是全靠一道「小作文」引發——就是傳言央媽要親自下場買國債,中國版的QE終於要來。

顯然,從「某天」開始,A股就被「小作文」全程主導著波動方向。

如果我沒記錯,春節前官方就禁了一次機構的「小作文」。然後至少兩個月沒在再出現過「小作文」。

能產生廣泛影響,主導整個股市的「小作文」,必然在機構間是得到大範圍認可的,遠不是那種為操縱個股的遊資「小作文」可比。

A股被「小作文」全程主導,其實還算不上特別「異象」。真正「異象」的是,「小作文」興奮作浪了這麽多天,居然既沒有辟謠,也沒有追責。

讓人哭笑不得的是,就連大摩都看不下去了,今天跑過來幫忙「辟謠」。幸好他們反應不快,「辟謠」的時候咱大A已經收盤了。

「小作文」被默許的背後,至少說明主導的方向也是被默許的。

除了大牛市階段, 漲多了就要回落 ,這是股市的鐵律。春節後,A股已經連續上漲了一個多月,沒有增量資金、向上越來越乏力,本身就需要回撤一波,跌下去了才能吸引下一波資金進場。

但春節以來的樂觀情緒沒有消散,很多資金明知道隨時可能轉向,但就舍不得走,都想從魚頭啃到魚尾。於是形成一種很奇怪的賽局心態: 利空不來,賴著不走;利空一來,撒腿就跑 。

但投資者的訊息渠道是不對稱的,對利空的判斷能力也是參差不齊的。於是一道接著一道的利空「小作文」就應運而生。

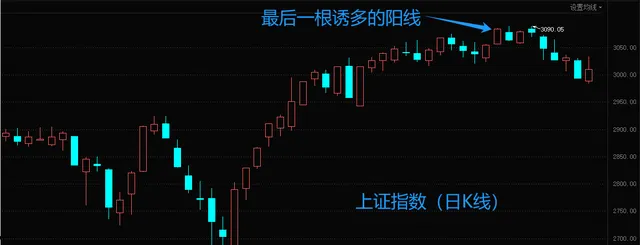

前面多次提到的「某天」,是3月18日。

那天,是最後一根誘多的陽線。

那天,某機制換上T+1的外衣重獲新生。

那天,是一大波利空「小作文」的起點,是這一波回落的真正原因。

「小作文」有個很大的好處,就是天然適合成為媒體的題材,觀眾也特別愛看。在股市領域,還特別迎合小散們要為每天漲跌「找理由」的心態。大主力特別喜歡這種媒體的雜訊誤導,就像去年每逢一些真問題被揭出來,就總會有一些莫名其妙、雞毛蒜皮的事件沖上熱搜、還能霸榜好幾天。

同樣,季度末的機構大調倉本來就是慣例,特別是一季度末。調倉是先賣後買,這個轉折點也會隨著季度更替而出現。「小作文」的作用依然只是輔助。

一季度的A股「空歡喜一場」,今年還有戲嗎?

3000點雖然在今天失而復得,但一季度收盤基本也就定格在3000點附近。

距離中旬的高點,大盤回撤了100點。特別對於AI板塊而言,春節後的第一波有多激昂,這一波回撤就有多沮喪。整個一季度下來,基本就是「空歡喜一場」。

這種節奏還喚醒了一年前的痛苦回憶:同樣是一季度由AI啟用的整個市場,二季度也隨AI的隕落而拉開了漫長下行的帷幕。

今年突然加速發展 低空經濟 ,原因之一其實就是要打破去年的那種節奏重演。

新能源是一條有競爭力的主線,但歐美掀桌子不玩新能源之後,這種優勢一度變成劣勢。一條行之有效的路就是開拓一片全新的新能源的下遊市場。

前陣子新能源在 AI的盡頭是電力 的「小作文」下漲了一波,背後真正的動力是低空經濟的eVTOL(電動直升機)的儲電需求。

說到eVTOL的技術,無論是直升機本身,還是直升機剛需的高能量密度儲電池,領先的都還是老美。但畢竟差距不大,不影響開拓新能源的巨大需求市場,而且整條產業鏈都是實質可控的。低空經濟肩負著重新提高電力作為世界資源的地位、與老美算力資源競爭的戰略使命。就算AI板塊像去年那樣後力不繼,低空經濟也大機率能接過市場主線的棒子。

Q1(第一季度)是一年裏不確定性最大的一個季度,因為這個季度可獲得的資訊是最少的,也是為什麽Q1(特別是兩會前)的市場主線通常都是有概念、沒業績的主題投資類板塊。

2018年後,隨著經濟增速減緩,A股也進入了長期震蕩格局。這種格局下,如果Q1的市場過度樂觀,後三個季度就變得危險。如果Q1市場過度悲觀,後三個季度反而更多的是機會,但政策的配合也是重要因素。

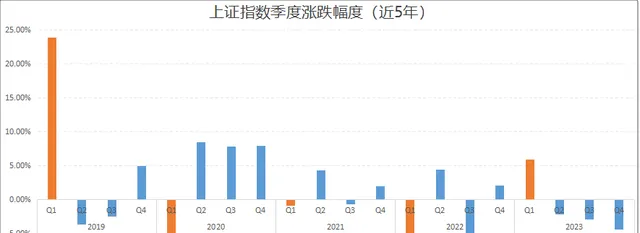

以季度為單位,復盤2019年以來的近5年上證指數的波動,就可以清晰看到這種規律:

2019年和2023年的Q1都是明顯上漲,代表市場在掌握最少資訊的周期過度樂觀,結果後面三個季度的趨勢都是下行為主。

2020年2022年的Q1是明顯的過度悲觀(都是由於公共衛生事件),為後面三個季度孕育了機會。不同的是,2020年的情況是政策超預期給力;而2022年的情況是政策超預期不給力,而且集中在Q3。這些都在股市的復盤行情上得到精確驗證。

比較特別的情況是2021年,當時Q1市場是謹慎的,或者說是分歧的,體現為漲跌幅極小(用技術派的話來說,就是收小實體的季K線)。而該年政策環境沒有超預期的波動,外部美元流動性還是邊際收緊的,這種背景下,後面三個季度卻走出了不錯的行情。說明這種開局反而是對後面三個季度最有利的。

今年Q1基本就定格在3000點附近,意味著Q1收小實體線,情況就與2021年最為相似。雖然「空歡喜一場」,但對於全年而言,反而是最有利的一種開局。

Q2又是一個全新的開始,4月份是股價與當期業績相關度最高的一個月。機構在3月下旬完成了大調倉,咱們的思路也要從過去兩個月切換過來。關於各個重要板塊的邏輯,以及板塊選擇的思路,咱們下一期再展開分享。

今天就分享到這吧。對文章內容有疑問或者指正的,繼續歡迎在評論區留言交流!