近日,沖擊創業板IPO的廣東華莊科技股份有限公司(下稱「華莊科技」)已收到深交所向公司發出的第二輪稽核問詢函。此次IPO其擬募集資金4.5億元,擬投入電子智造生產基地建設計畫、研發中心建設計畫、補充流動資金等等。

【大眾證券報】明鏡財經工作室記者梳理公司招股書以及其對深交所的回復函發現,公司三位創始股東中的兩位在股權轉讓、增資代持價格方面充滿疑點,特別是曾經的第一大股東江嵐,目前已是失信被執行人及限高人群,其與妻子翁梨芳在股權轉讓、公司增資前後的表現皆存蹊蹺之處。

創始股東「底價轉讓」後又「底價增資」

華莊科技主要從事智慧控制器及智慧終端產品的生產制造服務,提供產品制程工藝技術研發、SMT貼裝、DIP外掛程式、產品測試、終端產品組裝等生產制造相關服務。

根據招股書,公司前身東莞市華莊電子有限公司(以下簡稱「華莊有限」)於2008年5月成立,成立時江嵐持有33.4%的股權,陳耀強、賴燦文各持有33.3%的股權。三人分別出資33.40萬元、33.30萬元、33.30萬元,且均以貨幣出資。

從公司歷史沿革來看,2009年7月,華莊有限註冊資本由100萬元增至300萬元,其中江嵐、陳耀強、賴燦文分別認繳新增註冊資本66.80萬元、66.60萬元、66.60萬元,江嵐、陳耀強、賴燦文仍分別各持有公司33.40%、33.30%、33.30%的股權,出資額分別增至100.20萬元、99.9萬元、99.9萬元。

持股6年多後,2014年7月,江嵐將其持有的公司33.40%股權(對應註冊資本100.20 萬元)轉讓給其配偶翁梨芳,因此次轉讓系家庭財產安排,為無償轉讓。

而兩個月後,公司另一位創始股東賴燦文將其所持有的公司近一半股權轉讓給了目前的實控人陳耀強,17.70%股權的轉讓價格僅為53.10萬元,為1元/註冊資本的「底價」轉讓。

「底價轉股」的還不止賴燦文。無償受讓江嵐股權僅5個月後的2014年12月,翁梨芳分別將其持有的公司6.67%股權(對應註冊資本20.01萬元)、5%股權(對應註冊資本15萬元)、3.33%股權(對應註冊資本9.99萬元)、0.07%股權(對應註冊資本 0.21 萬元)分別轉讓給劉長青、陳耀強、 陳必涵及賴燦文,轉讓價格同樣是1元/註冊資本。而需要指出的是,劉長青受讓的6.67%公司股權,實際上是替實控人陳耀強代持,資金轉讓款也為陳耀強支付。持股6年,分文未賺,兩個創始股東先後底價結束著實有點「出人意料」。

華莊科技對賴燦文的轉讓如是解釋:「賴燦文於2013年向陳耀強借款,借款金額為100.00萬元,主要用於其礦產開采及化肥業務的生產經營。2014年,賴燦文向陳耀強轉讓所持發行人部份股權,以抵銷其負有的部份債務。」

翁梨芳的轉讓背景上,公司則稱:「由於江嵐對外從事飾品生產、 印制電路板制造、桶裝瓶裝山泉水生產等行業,但相關企業經營不善,對外債務負擔較重,家庭整體資金壓力較大,故翁梨芳陸續向陳耀強轉讓所持公司股權,以償還家庭對外負債,緩解家庭資金壓力。」

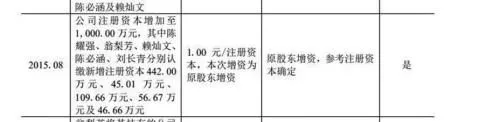

有意思的是,充滿資金壓力,持股六年多分文未賺的賴燦文和翁梨芳,在公司不久後的一次增資中,又「搶著認購」增資款——2015年8月,公司註冊資本增加至1000萬元,其中陳耀強、翁梨芳、賴燦文、陳必涵、劉長青分別認繳新增註冊資本442.00萬元、45.01萬元、109.66萬元、56.67萬元及46.66萬元,增資為1元/註冊資本(見圖一)。

從上述披露來看,2014年12月剛以45.21萬元出售公司15.07%股權、準備用於償債的翁梨芳,轉頭又在2015年8月認繳了45.01萬元的增資款。而賴燦文在以股權向陳耀強償債53.1萬元後一年多,又以同樣的價格,認繳了109.66萬元的增資款。

令人「迷惑」的操作還沒完——認繳出資款僅一個月之後的2015年9月, 翁梨芳即將其持有的公司10.00%股權(對應註冊資本100.00萬元)轉讓給陳耀強。此次轉讓時,由於翁梨芳持股尚未實繳,對應註冊資本10%的股權僅以1.00元/實繳註冊資本轉讓,轉讓價格僅為54.99萬元。

次年分紅金額遠高於轉讓款

通常,財務困難的人售賣資產,即便不過多考慮資產溢價,但還是會關註資產實際價值或公允價值。然而,賴燦文和翁梨芳的上述股權賣賣賣行為,似乎根本不考慮,都是一路以1元/註冊資本的原始價售出。

對於如此令人「咋舌」的低價轉讓,華莊科技認為:「主要為原股東之間進行股權轉讓或增資,考慮到公司當時在初創階段,收入及利潤規模較小,故參考實繳註冊資本確定轉讓價格,定價公允、合理。」

更讓人覺得詫異的是,翁梨芳最後一次以54.99萬元的價格轉讓出10%的股權給陳耀強的幾個月之後,2016年6月,公司進行了第一次分紅,分紅總金額為800萬元。

該次分紅,公司對劉長青代為持有的股權(對應公司6.67%股權)未進行利潤分配,而是將擬分配利潤800萬元扣除劉長青代持股權對應的擬分紅部份(合計 53.34萬元)後的剩余分紅款746.66萬元,在股東陳耀強、陳必涵及賴燦文之間按照出資比例進行分配。其中,陳耀強、陳必涵、賴燦文分別以71%、6.66%、15.67%的持股各分得454.4萬元、42.66萬元、100.27萬元(見圖二)。

對於此次分紅,華莊科技解釋:「決議對公司 2008年—2016年期間累計未分配利潤進行分配。」這意味著,該部份利潤分配包括賴燦文和翁梨芳持有公司轉讓股權時的未分配利潤。

從分紅金額來看,僅2015年9月翁梨芳轉讓給陳耀強的公司10%的股權,分配後扣稅後實際可分紅金額就高達64.06萬元,遠遠高於其54.99萬元的售價。更別提其在2014年出售的15.07%的股權還有可能獲得的分紅金額。而賴燦文以17.7%的股權用於抵債53.1萬元,該部份的持股比例在2016年可獲取的分紅金額也應該遠遠高於其轉讓的價格。更別提 2018年公司還有高達2500萬元的分紅金額。

財務投資還是實際經營者惹關註

回復深交所問詢函時,對於賴燦文和江嵐(翁梨芳)轉讓股權的背景,華莊科技還稱:「賴燦文、陳耀強、江嵐在公司設立時透過協商確定由陳耀強負責公司的生產經營,賴燦文、江嵐僅作為公司的財務投資者。」

不過,透過企查查查詢的工商登記資訊顯示,華莊有限成立時,公司法定代表人為江嵐,其任法人代表時間從2008年直至2014年7月,前後長達6年,而且其間江嵐還擔任公司執行董事、經理一職。

江嵐轉讓該部份股權之後,原由江嵐擔任的法人代表、執行董事和經理一職才由陳耀強接任(見圖三)。

華莊有限成立以前,江嵐還持有另一家帶「華莊」名稱的企業——東莞市橫瀝華莊電子制品廠。目前已登出的這家企業成立於2002年7月,公司前身華莊有限及現名顯示與這家企業或存在淵源。企查查顯示,該企業為工商個體戶,當時江嵐為唯一登記在冊的經營者。而招股書披露,華莊科技現實控人陳耀強2003年4月至2008年4 月在江嵐經營的東莞市橫瀝華莊電子制品廠內任總經理。

而作為公司創始股東之一的江嵐,目前是失信被執行人狀態,同時為被限高人群。企查查顯示,江嵐的關聯風險高達37項,其中,作為失信被執行人涉案金額為361.31萬元,作為經營者的終本案件未履行金額為923.71萬元(見圖四)。

以上種種讓人疑惑,華莊科技稱江嵐為財務投資,但是公司前身華莊有限成立時,江嵐不僅是第一大股東而且是公司的法定代表人、擔任執行董事和經理一職,直至其將股權轉讓給其妻子翁梨芳之時,被認為公司創立時「唯一」經營者的陳耀強恰恰在此時才擔任了公司法定代表人、執行董事和經理,華莊科技所披露江嵐僅為財務投資者的說法是否「真實」?是否存在「虛假陳述」?上述財務投資的說法又是如何認定的?相關保薦機構是否做出核實和審查?

因償債需求,2014年翁梨芳、賴燦文在1元/註冊資本轉讓公司股權後,翁梨芳、賴燦文又在2015年增資活動中,以1元/註冊資本分別認繳公司45.01萬元、109.66萬元的增資款,如此操作的原因是什麽?兩人是否真的缺錢,其中又是否存在代持現象?

翁梨芳2015年認繳的新增註冊資本 45.01萬元,由於未按持股比例增資,在該次增資完成後,翁梨芳持有公司的股權比例由18.33%降低為10.00%。翁梨芳於2015年9月轉讓公司全部股權前未實繳該次增資認繳的45.01萬元出資,而轉讓其10%股份給陳耀強時,以實繳資本進行轉讓,那麽陳耀強是否完成該部的實繳出資?是否意味著陳耀強僅以54.99萬元,購買了100萬元的出資額?結合翁梨芳轉讓次年,該部份股權的分紅金額已遠超轉讓價格?該部份的股權轉讓是否為「假轉讓,真代持」?股權轉讓之後,陳耀強與江嵐、翁梨芳及其關系人是否存在資金往來?股權轉讓是否為江嵐躲避債務風險?相關保薦機構是否經過核實、審查?

2008年至2015年期間,公司經營業績如何?以公司2016年針對2008年至2016年未分配利潤進行近800萬元的分紅來看,2014年、2015年賴燦文、翁梨芳轉讓公司股權之時,以1元/註冊資本這樣的原始價格進行轉讓,華莊科技披露稱定價公允,該說法是否真實、審慎,是否經過保薦機構或中介機構的評估?

2015年8月,公司註冊資本增加至1000萬元,其中陳耀強、翁梨芳、賴燦文、陳必涵、劉長青分別認繳新增註冊資本442.00萬元、 45.01萬元、109.66萬元、56.67萬元及46.66萬元,結合翁梨芳在2015年9月轉讓公司股權時未完成實繳,那麽在公司2016年6月相關分紅進行之前,其余股東的新增註冊資本是否完成實繳?

對於上述疑問,【大眾證券報】明鏡財經工作室記者曾致電並致函華莊科技,截至發稿時未收到公司回復。對於華莊科技其他值得註意情形,本報將繼續關註。