出品 | 子彈財經 王亞靜

小區樓下的快遞櫃要奔赴資本市場了。

8月30日,豐巢控股有限公司(簡稱「豐巢」)遞表港交所,華泰國際為獨家保薦人。

作為解決快遞「最後一公裏」痛點的存在,快遞櫃已經滲透到人們的日常生活之中。但人們大約不會想到,就是這樣一個又一個普通的格子,裝的不僅是快遞,還擠滿了資本,更引爆過資本之戰。

2015年6月,順豐、申通、韻達、中通、普洛斯共同增資豐巢科技;2017年,順豐與菜鳥就豐巢快遞櫃資訊介面等問題反復對峙,暗潮洶湧。

一年後的2018年,申通、韻達、中通集體結束豐巢。而菜鳥披露的招股書顯示,那時的「通達系」早已躺在了菜鳥的股東列表裏。

如今,順豐掌門人王衛扛起了大旗。IPO前,王衛控制豐巢48.45%投票權,股東名單裏還有沈南鵬的紅杉中國、國資中國郵政以及摯信資本、亞投資本等多家知名投資機構。

在菜鳥主動撤回IPO申請之後,豐巢能如願走入資本市場嗎?

1累虧近70億,,今年終扭虧

作為快遞櫃賽道的龍頭企業,截至2024年5月31日,豐巢智慧櫃達到33.02萬組、覆蓋20.9萬個社群。

與之對應的是豐巢的收入水漲船高。招股書顯示,2021年至2024年前5月(以下簡稱:報告期),豐巢實作收入25.26億元、28.91億元、38.12億元及19.04億元。

圖 / 豐巢招股書

可以說,近年來隨著電子商務的爆炸性增長,快遞櫃迅速發展,豐巢也順勢壯大。只不過,在行業快速發展的同時,關於快遞櫃該不該收費的話題也屢屢成為焦點。

其實,「收費」爭議的背後是快遞櫃過於「燒錢」的事實。2021年-2023年,豐巢利潤分別虧損20.71億元、11.66億元、5.41億元;經調整凈利潤分別虧損14.14億元、8.42億元、1.85億元。

圖 / 豐巢招股書

在巨額虧損面前,豐巢不得不尋找更多出路。

對外,豐巢考慮加強海外服務能力,包括可能會透過獨立營運、與海外合作夥伴合資或技術輸出等方式來拓展業務;還將豐巢智慧櫃網路擴充套件至海外,以把握跨境電商行業蓬勃發展帶來的機遇。

對內,豐巢依托深入社群的網路布局,正在拓展多樣化的服務模式。例如,互動媒體服務、洗護服務及到家生活服務。

「多條腿」走路之後,豐巢的業績確實有了變化。今年前5月,豐巢獲得了報告期內首次盈利。於2024年前5月,豐巢實作期內利潤7160.2萬元。

對於盈利,豐巢解釋主要是由於快遞末端配送服務的盈利能力增長、消費者智慧交付服務及增值服務的增長以及營運效率的提升。

但這利潤在經年累月的巨額虧損面前只能算是「杯水車薪」。截至2024年5月31日,豐巢股東應占累計虧損高達68.30億元。

圖 / 豐巢招股書

此次豐巢若順利上市,王衛將收獲繼順豐控股、順豐房托、嘉裏物流、順豐同城之後的第五家上市公司。而等待這一天的不僅僅是王衛,還有眾多投資者們。

2王衛「被迫」控股,曾與菜鳥「大戰」

外界普遍認為,豐巢最早是由順豐、申通、韻達、中通、普洛斯共同設立。但從豐巢披露的資訊來看,這種說法並不完全準確。

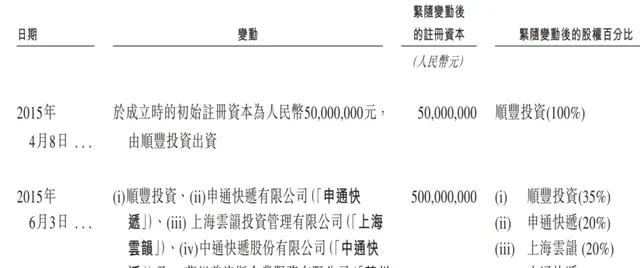

實際上,豐巢的前身豐巢科技最早是徐育斌於2015年4月成立,註冊資本5000萬元,不過資金是由順豐投資出資,順豐投資持有100%股權。

2個月後,順豐投資、申通、韻達、中通、普洛斯才共同認購了豐巢科技新增的4.5億元註冊資本。增資完成後,順豐投資是第一大股東,持股35%,中通、申通、韻達分別持股20%。

圖 / 豐巢招股書(圖中「 上海雲韻投資管理有限公司」是韻達股份旗下企業)

此後,這些股東頻頻向豐巢科技增資。

據「子彈財經」不完全統計,2016年5月,上述5位股東共同向豐巢科技增資5億元;2017年3月,順豐投資、申通、韻達和多位投資方一起認購了豐巢科技新增註冊資本;2018年3月,申通、韻達子公司寧波福杉繼續增資豐巢科技。

而這一切向好發展的轉折點發生在2018年。

2018年6月至7月,中通、申通、韻達(以下合稱:二通一達)集體轉讓股份,結束豐巢。

其中,中通快遞以6.98億元轉讓所持豐巢科技全部股權(即7.75%股權);

申通快遞轉讓所持豐巢科技全部股權(即9.09%股權),套現8.19億元;

韻達連同全資子公司上海雲韻、寧波福杉合計以12.12億元轉讓了所持豐巢科技全部股權(約13.46%股權);

上述股權均由瑋榮發展接盤。招股書資料顯示,瑋榮發展是明德控股的直接全資附屬公司,而王衛持有明德控股99.9%股權。

接下如此多股權的王衛如今掌控了豐巢。招股書顯示,IPO前,王衛透過明德控股、順豐和豐巢高管簽署的一致行動協定控制48.45%投票權,是公司的控股股東之一。

彼時,中通還未登陸港股(編者按:當時只在美股上市),在A股上市的申通、韻達均在公告中表示,此舉是為最佳化資產配置結構,實作合理投資收益。

但值得註意的是,在「二通一達」集體結束豐巢之前,順豐和菜鳥曾發生過一些「不愉快」。

將時間倒回2017年。當年6月1日,菜鳥網路官方微博釋出順豐暫停其物流數據介面的聲明。

隨後,順豐在其官方微博回應稱,菜鳥自2017年5月基於自身商業利益出發,要求豐巢提供與其無關的客戶私密數據,豐巢拒絕了這一要求後,菜鳥單方面於2017年6月1日0點切斷豐巢資訊介面。

此次對戰,雙方你來我往、互不相讓,直至國家郵政局出面調停後才結束。

從本質來講,菜鳥驛站和豐巢快遞櫃業務相似,都是致力於解決快遞「最後一公裏」痛點問題,也都掌握著海量的使用者數據,雙方背後又分別站著阿裏、順豐兩大資本,雙方為了爭奪更多話語權和利益,競爭自然白熱化。

而「通達系」與阿裏的關系向來匪淺。除了阿裏系是中通、韻達、申通的股東之外,「子彈財經」在菜鳥招股書發現,早在2016年3月菜鳥進行第一輪增資後,圓通、中通就已經成為菜鳥的股東之一。

菜鳥2017年第二輪增資後,韻達、申通也加入股東行列。直至菜鳥2023年遞表港交所時,「通達系」仍然是菜鳥的股東。

相比於豐巢,營收近千億的菜鳥規模顯然更大,若菜鳥成功上市投資方能收獲不菲的報酬,但遺憾的是,菜鳥最終選擇撤回上市申請,而股東們也只能繼續等待。

不過,「二通一達」從豐巢結束時,已經大賺一筆。從最早增資豐巢到集體結束,中通、申通和韻達分別賺了約5億元、3.89億元、5.45億元,三家企業合計拿走超14億元的投資報酬。

3付費延長對賭時間2年,已3年未獲新融資

雖然「二通一達」選擇撤退,但被王衛一手帶大的豐巢,仍然不缺少投資者。

2015年5月至2021年1月,豐巢共獲得5輪融資,投資方包括中國郵政、川發龍蟒、摯信資本、鼎暉資本、亞投資本、長石資本、紅杉中國等多家知名投資機構。

從投資方獲得的巨額資金為豐巢的擴張提供了基礎。根據灼識咨詢的資料,按2023年收入計,豐巢已經成為中國最大的末端物流解決方案供應商;按2023年的包裹量計,則是全球最大的智慧快遞櫃網路營運商。

但一向逐利的資本也對豐巢提出了要求。例如,根據股東協定(經2024年經修訂協定修訂),包括亞投資本、紅杉中國、摯信資本在內的多家B-4類普通股持有人擁有贖回權。

圖 / 豐巢招股書(B-4類普通股股東)

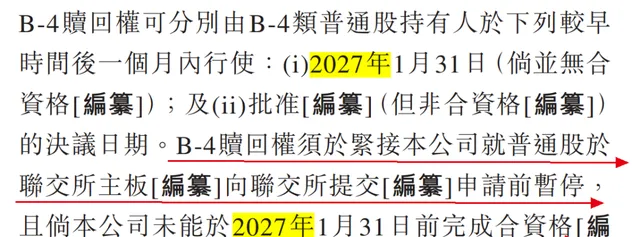

在2021年1月,公司與B-4類普通股股東訂立投資協定,對豐巢增資4億美元。這份協定提及,贖回權可以行使的一種情況是,在投資4周年(即2025年1月27日)內,豐巢沒有實作合資格上市。

圖 / 豐巢招股書

在遞表前夕的8月26日,這一協定緊急修訂。按照新規定,B-4類普通股股東的贖回權在公司向港交所送出上市申請前暫停,倘若公司未能於2027年1月31日前完成合資格上市,贖回權恢復。

圖 / 豐巢招股書

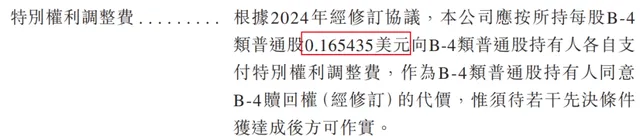

而將對賭時間延長2年時間是需要付出代價的。根據2024年經修訂協定,公司應按所持每股0.165435美元向B-4類普通股持有人各自支付特別權利調整費,作為B-4類普通股持有人同意B-4贖回權(經修訂)的代價。

圖 / 豐巢招股書

招股書顯示,進行B-4輪融資時,投資方的支付成本是每股0.8272美元。若以此計算,這次修訂代價相當於成本的20%。

也就是說,若想延長對賭時間,先要支付B-4類普通股股東20%的資金,約合8000萬美元(按2024年9月4日匯率計算,約合人民幣5.69億元)。

而這對豐巢來說,是巨大的資金壓力。

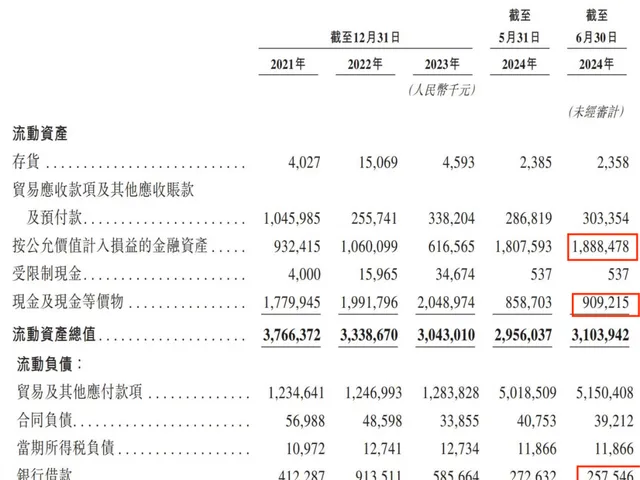

截至2024年6月30日,豐巢的現金及現金等價物為9.09億元、短期銀行借款2.58億元,留有一定的資金周轉空間。但若要此時支付如此高額的一筆修訂贖回權費用,著實考驗豐巢的現金流。

好的地方在於,豐巢還有18.88億元的金融資產,否則企業的現金流壓力更大。但憂慮在於,自2021年以來,豐巢已經3年時間未獲新融資,這背後的焦慮恐怕王衛最清楚。

圖 / 豐巢招股書

雖然豐巢聲稱公司的營運資金可滿足未來12個月的需求,但豐巢上市的腳步仍一刻不能停。畢竟,在這僅剩的不到2年半時間裏能否順利上市,事關豐巢命運。

*文中題圖來自:界面新聞圖庫。