本周A股在周線上收出一根小陰線,區間跌幅達到了-0.87%。而本周在市場上的5354家公司中,區間出現上漲的只有631家,占比僅為12%,這說明本周的市場處在普跌格局中。

到了下周一,如果在市場開盤時有超過3000家公司出現下跌,那麽市場的調整很可能會持續,這一點是需要我們註意的。

而雖然本周市場處在了普跌的格局中,但是華為海思板塊卻逆勢出現了大漲。截至周五收盤時,華為海思板塊的平均漲幅竟然高達5.31%,並且在市場上的260個概念板塊中位居第一的位置。

而在該板塊內的56家上市企業中,在當天出現上漲的竟然達到了51家。這說明這個板塊不僅是當天市場上的熱點,而且還出現了普漲的格局,這和市場的普跌局面形成了鮮明的對比。

當市場環境非常好的時候,你可能隨意選擇就會抓住機會,但是當市場環境不好時,一定要緊隨熱點,這樣才能避免損失。

所以今天財報轉譯官將分析一家華為海思板塊中的低估大龍頭,這家企業同時具備華為海思、商業航天和軍工概念,並且其生產的電連結器產品還可以套用在飛彈、預警機上,這家公司就是陜西華達。

公司是陜西國資委旗下的唯一連結器廠商,在華為海思領域,這家企業不僅與華為海思在通訊領域上展開了合作,並且華為還為其客戶。

在商業航天領域,根據今年5月22日投資者關系活動記錄表示,公司生產的高可靠等級電連結器及互聯產品,可以用在國家各類重點計畫中,包括「量子號衛星」、「星網衛星」以及各類武器裝備等重點工程,所以其具備商業航天概念。

在軍工領域,這家企業生產的軍品級電連結器及互聯產品可以套用在各類武器裝備中,包括飛彈、預警機、艦艇等各類電子裝備系統,尤其在各類相控陣雷達系統中大量套用。

2023年全球連結器總體規模呈現上升態勢,隨著下遊終端市場的擴張和技術的更新叠代,中國作為全球最大的連結器市場將保持較快增長。

2023年中國預計占全球連結器市場的30.9%,根據工信部最新數據,截至2023年底,中國5G基站數量達到337.7萬個。隨著5G通訊商用的進一步普及和5G-A通訊建設的推進,未來連結器市場規模將不斷出現增長,這也說明公司所從事的業務正處在行業風口中。

而目前這家企業已經大幅回撤了66%,並在近期完成了二次探底,而且量能還在溫和放大。在上周二,公司的成交金額只有8,586萬元。而在隨後的三個交易日內,這家企業的成交金額不僅都超過了2億元,而且還在溫和放大。

所以在下周一,如果公司的量能能持續放大,最好是在一個小時內就能超過上周五的成交金額,那麽這家企業或許會有表現。但是如果到了下周一,公司的量比在10倍以下,並且量能明顯萎縮,那麽這家企業也很難會有表現,這一點是需要我們重點關註的。

下面我們來分析一下公司的財報,並判斷出這家企業未來的成長性。

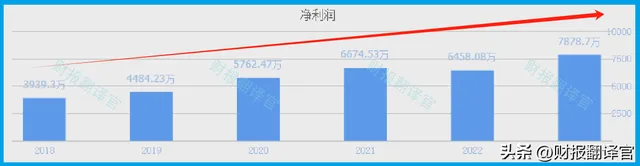

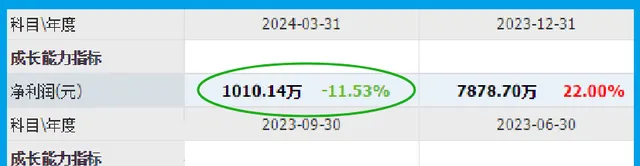

從2019年開始,公司的歷史凈利潤已經連續5年實作了增長,並在2023年以7,879萬元的凈利潤創出了歷史新高。

而到了2024年,這家企業的凈利潤卻出現了下降。2024年第一季度,公司的凈利潤為1,010萬元,同比下降了12%。

而這家企業目前的凈利潤,在華為海思概念板塊56家上市公司中位居第37位。這個名次處在板塊中等偏下的位置,說明其規模相對來說並不是很大。

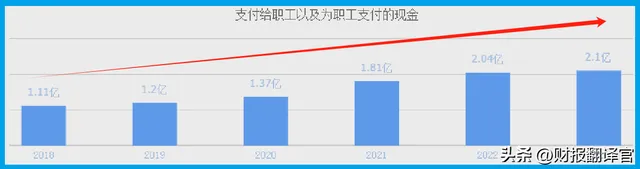

雖然這家企業的凈利潤出現了下降,但是公司卻並沒有發生問題。因為在報告期內,這家企業為員工支付的薪酬依然在增長。

從2019年開始,公司每年為員工支付的薪酬已經連續5年實作了增長,並在2023年以2.1億元的薪酬創出了歷史新高。

薪酬連續增長並創出歷史新高,說明這家企業正處在高速發展的階段,每年都在招兵買馬,向外擴張,這也說明公司並沒有因為凈利潤的下降而出現任何問題。

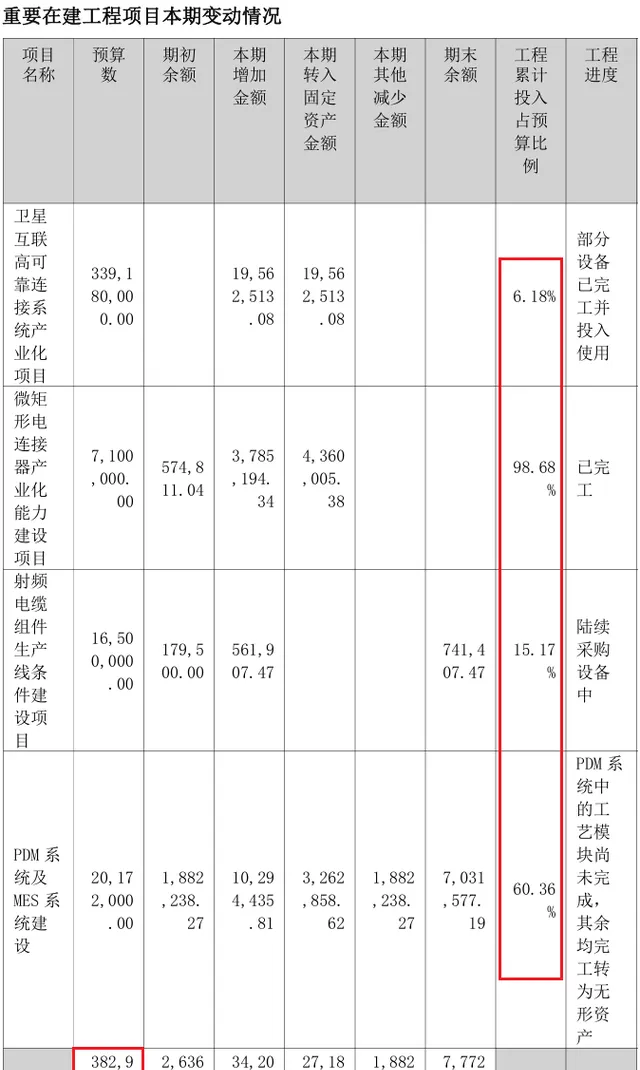

因為這家企業的生產經營並沒有出現問題,所以管理層在今年第一季度擴大了產能,提高了生產連結器的能力。

目前,公司有4個連結器生產計畫正在建設中,而這些計畫的預計投資總額超過了3.8億人民幣。

在和這家企業的現有產能進行對比後轉譯官發現,如果這些在建計畫都能竣工的話,公司的產能也就是生產連結器的能力將提高1倍以上,這也為其未來凈利潤的增長打下了堅實的基礎。

在本文的最後我們再分析一下這家企業的市盈率和市凈率這兩個指標,並判斷出公司估值的情況。

2024年第一季度,公司的市盈率為141倍。這說明如果管理層把每年透過銷售連結器賺到的利潤都分給股東的話,股東需要141年才能回本。

而這家企業目前的市盈率,在華為海思概念板塊56家上市公司中,從低至高排列位居第35位。這個名次處在板塊中等偏下的位置,說明如果按市盈率的口徑,這家企業的估值偏高。

上面看過了公司的市盈率,下面我們再來分析一下這家企業的市凈率。

2024年第一季度,公司的市凈率為4倍,這說明這家企業目前的市場價格是其成本的4倍。

而公司目前的市凈率,在華為海思概念板塊56家上市企業中,從低至高排列位居第46位。這個名次更低,說明如果按市凈率的口徑,公司的估值依然偏高。

透過上述分析我們了解到,在2024年第一季度,雖然這家企業的凈利潤出現了下降,但是公司依然處在發展期,並且管理層還順勢擴大了產能,提高了生產連結器的能力,所以轉譯官猜測這家企業的凈利潤有增長的可能性。

而由於公司市盈率和市凈率的排名都比較低,所以轉譯官個人認為這家企業估值偏高。但是隨著公司未來凈利潤的增長,這家企業的估值也會降低,這點是需要我們註意的。

如果把上市公司的基本面從高至低分為A、B、C、D、E五個等級的話,轉譯官個人認為這家企業能維持C級的水平。

請註意:財報良好的公司不一定會上漲。但是那些能持續大漲的企業,其財報一定非常出色。

本文為純粹的財報分析文章,並沒有推薦之意,也希望大家能謹慎參考。