高息股不能隨便買了。

今天早盤,上市以來連續走上升通道的高速路板塊股票——浙江滬杭甬港股跌幅擴大至18%,成交亦快速超過1億港元。該公司近年以來,一直保持著高分紅的節奏,2023年度分紅亦達到每股0.35港元以上,股息率達到7%左右的水平。那麽,該股緣何如此殺跌呢?

浙江滬杭甬的殺跌亦帶偏了A股紅利板塊。今天早盤,紅利ETF一度殺跌近1%,並拖累大盤走勢。那麽,A股高息股是否還能買入?又該如何選擇呢?

白馬大跌

今天早盤,影響市場的最大變數來自港股的一只股票:浙江滬杭甬。該股早盤跌幅一度擴大至18%,成交量快速超過1億港元。隨後,跌幅有所收窄,成交量也未明顯放大。

那麽,究竟發生了什麽?分析人士認為,可能與昨天晚上該公司釋出的年報有關。

浙江滬杭甬(00576)釋出截至2023年12月31日年度業績,該集團期內取得收益169.65億元(人民幣,下同)同比增加10.65%;公司擁有人應占溢利52.24億元,同比增加0.87%;每股基本盈利112.95分;擬派發末期股息每股32分(相當於港元0.35港元)。

公告稱,報告期間內,在中國經濟持續恢復及低基數效應下,集團轄下高速公路通行費收益同比大幅增長;證券業務收益則在資本市場下行的情況下實作逆勢穩定增長。本期間內,集團實作各項收益總額為169.65億元。其中104.24億元來自於集團經營的九條主要高速公路(2022年(重列):90.93億元),占總收益的61.4%;證券業務為集團帶來的收益為63.72億元(2022年:60.8億元),占總收益的37.6%。

這份業績按理來說,並不算差。而按目前價格計算,股息率也將近7%。為何公司股價還如此殺跌呢?有市場人士認為,可能與該公司每股派息下降有關。過去三年,該公司每股派息皆在0.4港元以上,而今年每股派息突然降至0.35港元水平,比去年降了將近15%,而且這一水平亦是過去十年最低水平。

值得註意的是,浙江滬杭甬剛於去年12月14日完成供股(10供3.8股),即上市以來的首次權益融資,供股獲得超額認購。發行價格為4.06港元/股。募集資金人民幣61.5億元主要用於公路改擴建。路產收購行程加速。公司在9月收購甬台溫高速15%權益和黃衢南高速100%權益,同時公司擬與招商公路聯合收購永藍高速60%權益。供股使得股份數增加,在一定程度上攤薄了每股紅利水平。

帶偏10萬億資產

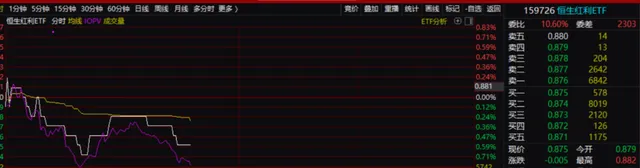

今天早盤,市值將近10萬億的A股紅利資產也被帶偏,紅利ETF早盤一度殺跌近1%。

其實,港股的紅利資產也受到了沖擊,恒生紅利ETF今天早盤也明顯弱於市場。

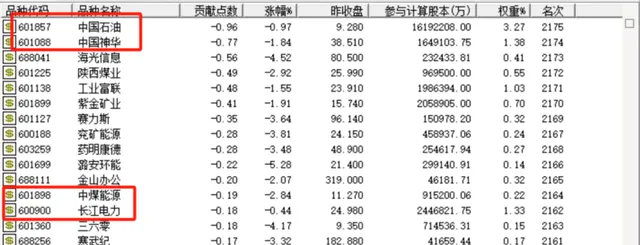

這兩類資產對於市場整體亦構成了一波沖擊。中國石油、中國神華、長江電力等高息股都對大盤構成拖累。

那麽,高息資產還能買嗎?從某種意義上講,高息資產也具備一定的周期性。比如近年的煤炭,持續保持高分紅率,也是因為其處於一個景氣周期。買入高息資產,一定是要能長期保持充沛現金流的企業,且能長期保持高分紅。比如,今天的市場就能夠體現這一點,今天紅利板塊中的周期股表現乏力,但銀行這類高息股就沒怎麽跌,甚至還漲得挺好。

從政策面和市場面來看,紅利投資已經不僅僅是短期防禦的重要工具,也是中長期值得關註的投資理念。華寶證券認為,從高股息的角度看,單純透過數量化手段把各行業或者個股的股息率從高到低排序,然後據此來進行所謂的高股息推薦並沒有意義,甚至可能存在「價值陷阱」。雖然煤炭、石油石化等傳統周期行業因為供給格局改善等原因盈利穩定性已經有了顯著擡升,但是價格和政策波動都會造成大部份行業的盈利波動,繼而影響未來分紅意願。因此,具有高分紅意願(預期分紅率較高)與低市盈率內容的行業對於投資策略具有更高的參考價值。

當前紅利板塊正處在輪動擴散階段,以消化年初以來持續上漲帶來的高擁擠度。一方面,投資者可接受的股息率本身也會隨著無風險收益率以及理財、信托、保險等金融產品收益率的下行而下行,紅利股的門檻可能隨之下行,例如從此前的5%以上下行至3%附近。另一方面,紅利投資的範圍可能在擴大,很多行業供需格局逐漸趨於穩定,越來越多的公司進入了穩定ROE的階段,可能從過去傳統意義上的紅利投資行業,例如石油石化、通訊、煤炭等擴大到一部份消費股、制造業等領域,部份長期盈利韌性、供需格局改善、擁有護城河和競爭力的公司也能作為挖掘預期紅利股的一種思路。

從風格上來講,高息板塊的殺跌可能也是一個契機。申萬宏源表示,重申4月高股息風格回歸的判斷。4月驗證期,在需求、供給、出海和科技創新基本面彈性有限的情況下,基本面改善永續的方向相對稀缺,從穩態高股息和動態高股息中找估值重估的機會是方向。穩態高股息(電力、頭部煤炭企業、鐵路公路、營運商、食品乳品、服裝家紡)的股價彈性來自於周期性的業績增長+無風險利率下行。ROE波動低的動態高股息(家電)股價彈性來自於基本面預期與地產關聯度下降(正常更新需求,政策驅動以舊換新加速,出海開啟新市場) +分紅比例提升。周期板塊的動態高股息(煤炭、鋼鐵、頭部建材企業)股價彈性來自於ROE波動率下降(2024年重點看大宗商品價格下限夯實)。4月業績期,分紅比例提升可能迎來集中驗證期。這將強化高股息的思潮,高股息也能進攻。未來,一些賬面現金用於分紅,新增負債用於投資的頭部企業,最佳化股債結構,降低WACC(加權平均資本成本,可能成為高股息事件性交易的一個來源。

責編:王璐璐

校對:王蔚