近期,一张被保险人为0岁宝宝,趸交1亿元的「邮爱一生年金保险」保单在社交平台上引发广泛关注,成为保险圈热议话题。

网传海报显示,该保单出自专业中介渠道,保单名称为 「邮爱一生年金保险」,是中邮人寿保险股份有限公司(简称「中邮人寿」)旗下产品。缴费方式为趸交,也就是一次性缴清1亿元保费,产品已过犹豫期。

记者从中邮人寿相关人士处获悉,该保单为该公司承保的保单,但网传的「被保险人为0岁宝宝」消息不实。该人士表示,出于保护客户隐私的需要,无法透露更多信息。

中邮人寿官方客服向记者表示,该产品目前只在中介渠道销售,个人代理人渠道和银保渠道暂无销售。

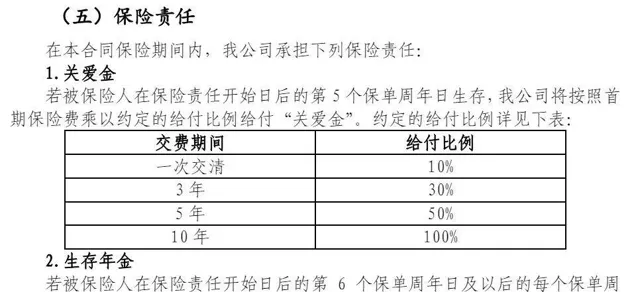

一位保险经纪人向记者介绍,「邮爱一生年金保险」属于快返型年金险,被保险人在保单第五年时就可以领取年金。根据该产品说明书,若一次性缴清保费,公司在保险责任开始日后的第五个保单周年日,将按照首期保险费乘以10%的比例给付「关爱金」;从第六个保单周年日起,公司将按照合同约定的基本保险金额给付「生存年金」,每年可给付保费的3%。

图片来源:「邮爱一生年金保险」产品说明书

以一次性缴清1亿元保费为例,从投保后第五年开始,被保险人便可以领取现金,第五年可以一次性领取1000万元关爱金,随后从第六年开始可以每年领取300万元生存年金,直至终身。

该保险经纪人展示的现金价值表显示,在投保后的第八年,保单的现金价值就已经超过了累计保费。整体来看,产品持有期限越长,收益率越高。到第14年末,该保单的年化单利超过3%;到第47年末,年化单利为4%。

该亿元保单引发广泛关注,对于该高额保单能否避税避债的讨论也随之而来。中邮人寿相关人士表示,关注到网络上的这一讨论,公司在承保过程中为合法合规承保。

上海资深保险法律师黄丹表示,单纯买保险并不能「避税」。某些保险可以在法律要求下「节税」,比如员工团体福利,可以税前列支,节省企业所得税。对于个人来说,「税优健康险」「税延养老险」都有「节税」功能,但比较有限。该案例中的这类年金保险不存在「节税」功能。

至于「避债」,黄丹表示,如果投保人出现问题,该投保人名下的保单可能没有办法逃过强制执行。对于被强制执行的保险险种,各地区规定有所不同,比如有些地区不会强制执行医疗险、意外险等。但是年金保险有较高的现金价值,具有财产属性,可以被强制执行。