中国基金报 王云龙

编者按:「数据解析基金经理,深度还原投资画像。」英华人物库推出全新栏目数说人物,用形象的语言解析数据背后的基金经理,为投资者还原立体投资画像。带你探寻基金的收益来源,选基先选人。

今年周期股行情正酣,「金银铜」轮番上阵……乘着周期股的东风,景顺长城基金邹立虎管理的景顺长城周期优选年内业绩表现名列前茅。

邹立虎有着多年周期股投研经验,对于这一轮的周期股繁荣,邹立虎表示:「当天时地利人和皆备时,周期股表现也可能会超出人们的想象。当下,正是具备这样天时地利人和的阶段。」

「周期是一个轮回,现在的繁华是十几年的低迷带来的,要始终保持清醒。」

—景顺长城基金 邹立虎

自2010年经济学硕士毕业后,邹立虎就开启周期方向投研生涯,他先后任职于华联期货、平安期货、中信期货、国投瑞银基金,他曾管理过当时市场上唯一一只白银期货基金。2021年8月,邹立虎加盟景顺长城基金。

在投资上,邹立虎可以算是「多面手」,跨界固收、权益两大类资产。

目前,邹立虎管理14只产品,在管产品规模135.24亿元。在14只产品中,偏债混合基金4只、债券基金6只、偏股混合基金4只。

值得注意的是,2023年邹立虎新管理两只基金,分别是偏股基金景顺长城周期优选和债券基金景顺长城景盛双益。

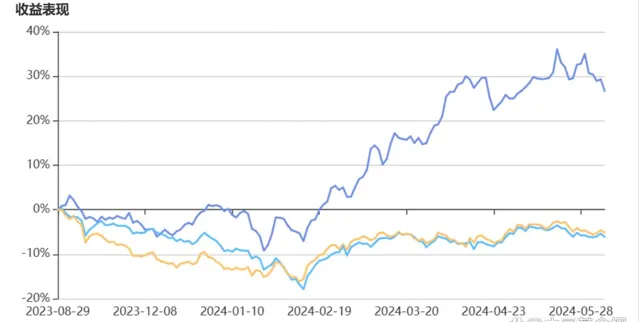

其中,景顺长城周期优选业绩排名在同类基金中位于前列。

从2022年初开始,邹立虎就逐渐重视周期股配置。「从战略上判断,美联储不断加息,全球高利率的大背景下,全球经济会逐渐进入滞胀的环境,从历史数据来看,滞胀环境之下实物资产更受益。」邹立虎曾表示。而近两年金价、铜价不断创新历史新高,正验证了这一判断。

同时邹立虎强调,虽然整体周期股风口来袭,但能源与有色,黄金与铜、铁、小金属之间的定价逻辑、股价表现千差万别。除了做好大的战略配置,更要根据市场情况来调整战术布局。

基于这点考虑,2022年、2023两年,邹立虎首先布局黄金领域,同期有色板块表现平平;而自2023年末到今年一季度,邹立虎果断加仓有色等领域,从而抓住了有色板块2024年飙升的行情。

由此可见,尽管聚焦周期股投资,但在不同的市场环境中,,邹立虎并非一成不变,而是会根据宏观、行业的变化,来调整不同细分子行业的的配置比例。

此外,邹立虎也考虑进一步拓宽能力圈,「首先考虑与周期相关的高端制造、机械,更进一步可能拓展到医药、成长等。」

邹立虎的投资关键词有:周期股投资、注重安全边际

基于多年周期股和大宗商品投研经验,邹立虎习惯于站在较长时间和较大视野去看待宏观、行业生命周期等变化。

邹立虎将自上而下寻找「战略方向」,和自下而上做「战术配置」相结合。做战略布局时,主要根据宏观数据如增长水平、通胀水平、政策周期来客观分析宏观环境及政策,探讨宏观环境对产业及资产价格的中长期影响,从而把握周期的位置。战术配置上,则往往根据行业景气度来做判断,多参与处于成熟期或平稳期的行业,挖掘符合时代贝塔的产业趋势机会。

周期股向来是估值剧烈变化的板块,邹立虎认为,周期股的估值水平和所处的宏观情况密切相关,而这种十年、二十维度的宏观巨变对估值的影响,往往会被市场所忽视。此外,周期股估值和行业增速总体是相对匹配的,和行业格局处于成长期、成熟期、平稳期,也息息相关。

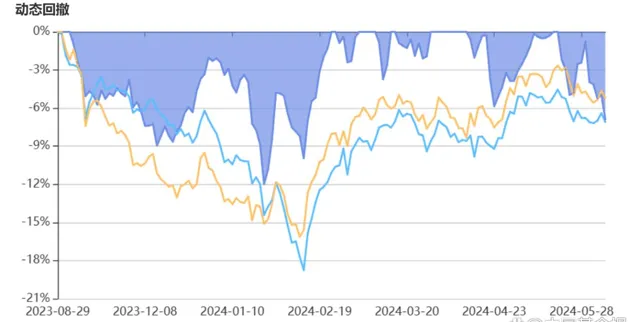

在波动控制上,邹立虎管理基金有不错表现。邹立虎表示,自己将控制回撤贯穿到投资全流程。

一方面,邹立虎注意控制行业和个股集中度,不会ALL in某个行业或个股,更不会极致换手,坚持分散持有,将组合配置得更稳健,并根据市场情况及时止盈止损。

另一方面,邹立虎的投资从安全边际出发,注重估值的合理性,在低估值时买入优秀公司治理及商业模式的公司。

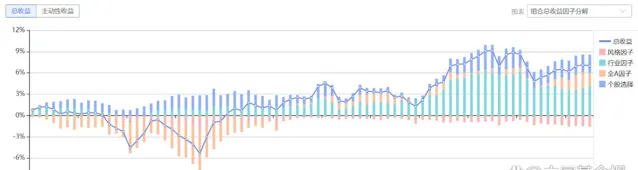

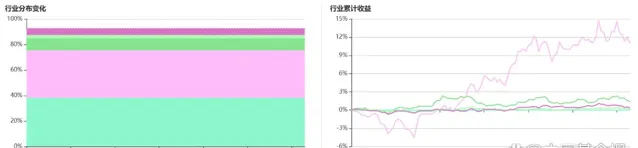

智君Brinson归因数据显示,截至6月5日,相较于沪深300,景顺长城周期优选混合今年来所获得的9.94%超额收益中,行业配置效应贡献了7.41%,选股效应则占了2.53%。

此外,从上述产品的投资组合来看,邹立虎行业配置集中在有色、煤炭、石油石化和钢铁等周期股上,其中有色金属板块为邹立虎贡献了最多的累计收益。

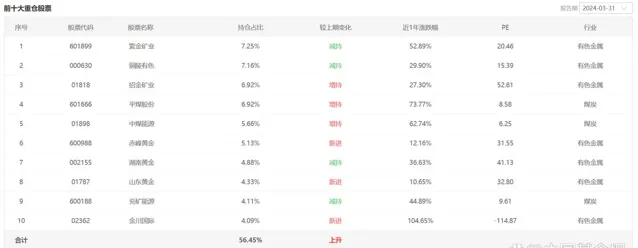

从重仓股角度看,一季度景顺长城周期优选混合前十大重仓股名单中,七只属于有色金属板块,另外三支则属于煤炭股。

对比2023年末,赤峰黄金、山东黄金和金川国际三只有色金属公司取代了之前重仓的五矿资源、宝武镁业和神火股份。

在产品一季报中,邹立虎透露,一季度总体大宗价格企稳略偏强,但结构分化显著,黑色及地产相关比较高的商品总体处于下跌状态,有色表现最强,能源居中。他在配置上继续沿着上游展开,主要配置了有色板块和传统能源行业。

邹立虎在五月份接受中国基金报记者采访时表示,

从上游资源大的周期来看,2001年~2011年这十年,是上升周期,2011年~2020年,是下行周期;从2020年下半年开始,周期股开启一个为期十年的上升周期,而2024年,可能是全球制造业再次进入景气周期和10年新周期的共振期,目前仍处于早期阶段。」。

他分析道,全球经济经过两年多的调整后重启复苏,美元可能面临趋势性压力,对大宗商品价格形成支撑。从更长周期来看,持续的双赤字会对美元造成拖累;从行业供需格局来看,2020年下半年到2022年上半年的高价格刺激了部分供应释放,目前释放节奏已接近尾声。2025年及更加长期角度,尚未看到系统性的供应压力;来自能源转型的需求扩张,在大宗需求的占比已经超过10%,将逐步接棒地产和基建,成为影响供需的核心变量之一。

对于具体投资机会,邹立虎重点关注海外发达经济体的再工业化过程、以印度为代表的新兴经济体需求持续扩张和能源转型带来的需求占比持续提升。