复盘中国乳制品行业发展,中国乳制品行业起步较晚,在上世纪90年代,技术限制导致市场上以低温杀菌的巴氏奶为主,不易保存,销售半径有限,难以规模化,整个行业容量相对较小,市场上绝大部分都是区域性企业,尚未出现一个全国性品牌。根据【中国奶业年鉴】,2000年,中国人均液态奶消费量仅为1公斤。从2000年到2010年的十年间,中国人均液态奶消费量提高了11倍,人均消费11公斤。据尼尔森IQ监测(线下渠道)数据,2023年全年中国人均奶类消费量约41.3kg。市场上已经形成蒙牛和伊利两家乳制品公司寡头垄断的格局,营业收入在千亿元左右。

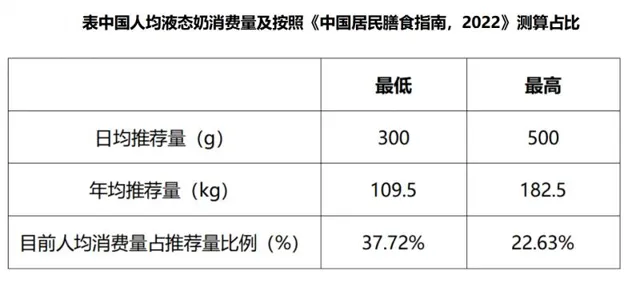

然而,与世界其他国家相比,中国的液态奶人均消费量仍处于较低水平。根据尼尔森数据,中国液态奶人均消费量41.3kg约为全球平均水平的三分之一左右,这一数字仅相当于【中国居民膳食指南,2022】推荐量的22.6%至37.7%。在当今中国的乳制品市场中,经过多年的发展与竞争,各类乳制品琳琅满目。从「喝奶」到「喝奶」与「吃奶」并存将是未来中国持续缩小与世界平均水平差距的重要路径。所以掐指一算,中国乳制品产业链就缺奶酪了。

从需求角度看,无论是从奶酪占乳制品的消费比例来看,还是从人均奶酪消费量来看,中国奶酪消费量都非常低,不惧短期波动,对标海外成长空间确定性高。奶酪目前也在面临五年前消费者对于咖啡的质疑,咖啡作为舶来品,味道相对较为苦涩和浓郁,对于习惯了清淡、甘甜口味的中国人来说,较难一下子接受咖啡的独特风味。但是,随着城市化进程加快和生活节奏的提速,咖啡成为许多人提神醒脑、缓解压力的选择,尤其在白领人群和年轻群体中,每天一杯甚至多杯咖啡已成为常态。2019年瑞幸咖啡在中国的门店数量超过星巴克,2023年瑞幸咖啡在中国市场销售总额达248.6亿元,首次超过星巴克中国。不同于咖啡,奶酪在中国饮食文化有着深厚的基础。中国饮食文化丰富多样,奶酪可以与中国传统美食相结合,创造出更多符合中国消费者口味的创新产品。比如芝士口味的烘焙、茶饮、咖啡,以及和中式餐饮结合奶酪月饼、奶酪粽子、融合菜肴等,这种文化融合为奶酪在中国的发展提供了新的思路和机遇。

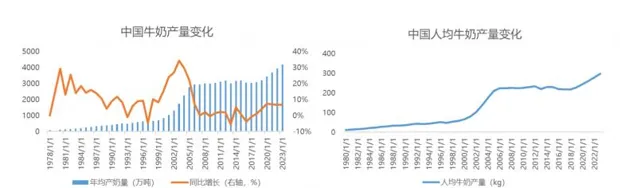

从供给角度,中国乳制品行业已经进入亟待发展奶酪的产业阶段,乳制品产业链迫切需要奶酪来平衡原奶的供需关系。2022年我国奶类产量4027万吨,首次突破4000万吨大关,位居全球第四位,但市场需求的波动常常导致原奶的供需不平衡。中国奶业协会名誉会长高鸿宾也表示,在行业困难的情况下,大乳企继续保持收奶,头部乳制品公司一度日喷粉量都高达到5000吨和4000吨,而每喷粉一吨就直接损失1万元以上。大型乳企可以通过技术手段减少损失,尝试熨平风险,而不具有议价能力的中小牧场在原奶价格下行的过程中可能更为弱势。根据国家奶牛产业技术体系推测,2023年国内奶牛养殖亏损面可能超过70%。

奶酪在这个过程中扮演着至关重要的角色。奶酪被誉为奶黄金,每生产1千克奶酪,大约需要10千克的原奶。奶酪具有较长的保质期和多样化的应用场景,这使得它能够在一定程度上缓解原奶供需不平衡的问题。当原奶供应过剩时,企业可以加大奶酪的生产,将多余的原奶转化为奶酪进行储存和销售。同时,奶酪在餐饮、烘焙等领域的广泛应用,也为其提供了广阔的市场空间。通过合理规划和利用奶酪生产,能够促进乳制品产业的健康、稳定和可持续发展。

目前中国乳制品发展主要集中在低附加值的液态奶,而奶粉受到出生人口下降喷粉也无法解决原奶过剩问题,奶酪作为深加工、高附加值产业虽然在中国发展较晚,但是仍然具有得天独厚的优势:

(1)中国是奶业大国,拥有丰富的原奶资源,这为奶酪生产提供了充足的原料基础。虽然目前原奶产量与欧美等国家还有一定差距,但近年来一直在稳步增长。根据FAO最新报告,2019年我国原奶产量3266.9万吨,超过德国的3244.2万吨,排名第5位。2020年,由于2020年巴西奶产量下降,而中国奶产量增长,中国奶产量上升至全球第4位。且目前国内奶价已经进入较低水平,中国奶牛养殖是周期性行业,2022年经历奶价的拐点后目前奶价仍将低迷2年左右,因此目前是发展国产原制奶酪的黄金时期。

(2)中国拥有庞大的人口基数和不断增长的消费需求。随着消费者对奶酪认知度的提高和消费习惯的逐渐养成,国内奶酪市场潜力巨大。这为国内奶酪生产企业提供了广阔的发展空间。

(3)国内乳制品企业不断加大研发投入,在奶酪生产技术方面取得了显著进步。目前国内头部的奶酪企业已经能够生产出品质优良、符合国内消费者口味的奶酪产品。在国内奶酪行业在奶酪棒领域内耗的背景下,妙可蓝多率先进行人群破圈和场景破圈,打破目前中国奶酪的「儿童零食」、「高端升级」和「可选消费」标签,打造第二大增长曲线成人奶酪零食系列,包括花酪棒、慕斯奶酪杯、奶酪小粒、鳕鱼奶酪条、手撕奶酪条和一口奶酪;除此之外,2023年下半年陆续上新性价比芝士时光系列奶酪口味零食,包括小乳酪三角、奶酪布丁、小乳酪小方、奶酪脆脆棒等;同时发布四款国产原制奶酪,包括马斯卡彭奶酪、新鲜马苏里拉奶酪、布里奶酪和酸奶油,通过奶酪美食实现奶酪的刚需消费,让奶酪进入每一个家庭。

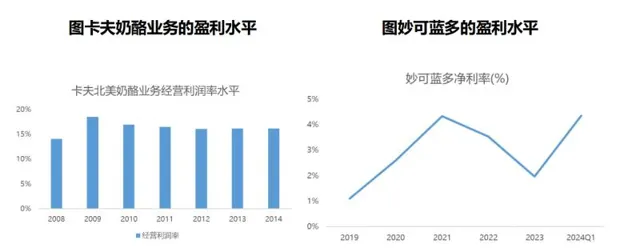

(4)在劳动力成本、生产成本等方面,中国相对欧美等国家具有一定的优势。这使得中国生产的奶酪在价格上可能更具竞争力。卡夫年报中披露过奶酪业务的净利率水平在15%以上,中国在劳动力成本和生产成本相比更有优势,目前头部奶酪行业只有一家上市公司妙可蓝多,复盘其近年年报净利率还在5%以下,其他奶酪企业由于体量较小也大多未能实现盈利,尤其是近年来受到宏观环境变化的影响利润弹性仍未释放,但是随着国内在产线、生产技术、下游场景的追赶,中国奶酪净利率水平对标海外还有较大成长空间。

(5)国家对奶业的发展高度重视,出台了一系列支持政策,包括对乳制品企业的扶持、对奶源建设的投入等。这些政策有利于推动奶酪生产行业的健康发展。

深加工的奶酪行业延长了乳制品的生命周期,让乳制品经历了液态奶从成长期到成熟期进入奶酪的成长期。在过去较长一段时间里,中国的乳清确实在一定程度上依赖进口。其中一部分原因是国内乳制品加工产业结构的特点,奶酪等乳清主要来源产品的产量相对较低,导致乳清产出有限。大力发展奶酪可以激活整个乳制品深加工产业链。奶酪产业链中副产物的具体利用方式有:

(1)乳清:乳清是奶酪生产过程中的主要副产物之一。它富含蛋白质、乳糖和其他营养成分,可以通过干燥制成乳清粉,用于食品加工,如烘焙食品、饮料等;也可以用来生产乳清蛋白,添加到蛋白粉、奶粉等产品中,以增加蛋白质含量。此外,乳清还可以用于生产乳糖,或者经过发酵制成乳清酒、乳清醋等。

(2)乳清蛋白:乳清蛋白是从乳清中提取出来的一种优质蛋白质,具有高营养价值和易消化吸收的特点。它可以作为食品添加剂,用于增加食品的蛋白质含量,也可以作为运动营养补充剂,帮助运动员和健身爱好者增加肌肉质量和提高运动表现。

(3)乳清肽:乳清肽是乳清蛋白经过酶解或发酵后产生的小分子多肽混合物。它们具有多种生物活性,如抗氧化、抗菌、降血压等,可以用于功能性食品和保健品的开发。

(4)乳清酸:乳清酸是一种有机酸,具有一定的保健作用。它可以用于生产保健食品,也可以作为化妆品的成分,具有保湿、抗氧化等功效。

(5)乳清矿物质:乳清中还含有丰富的矿物质,如钙、磷、镁等。这些矿物质可以通过提取和加工,用于生产营养补充剂或添加到食品中,以增加矿物质的摄入量。

(6)奶酪外皮:在一些传统的奶酪制作过程中,会产生奶酪外皮。这些外皮通常含有较高的脂肪和风味物质,可以用于制作奶酪零食或添加到其他食品中,以增加风味。

(7)乳清发酵液:乳清发酵液是乳清经过发酵后产生的液体,含有有益的微生物和代谢产物。它可以用于生产发酵乳制品,如酸奶、发酵乳饮料等,也可以作为饲料添加剂,用于提高动物的生产性能和健康状况。

这些只是奶酪产业链中副产物的一些常见利用方式,实际上还有很多其他的创新应用正在不断探索和开发中。通过对副产物的有效利用,可以提高奶酪生产的经济效益,减少资源浪费,同时也为消费者提供了更多的选择。

乳制品企业,通过引入先进的奶酪生产技术,在原奶供应过剩的时期,加大奶酪生产力度,不仅解决了原奶的出路问题,还为企业带来了新的利润增长点。而在原奶供应紧张的时期,又可以适当减少奶酪生产,优先保障液态奶等产品的供应。中国乳制品进入奶酪驱动新周期,所以掐指一算,中国乳制品产业链就缺奶酪了。未来,若想投资中国消费领域新质生产力,乳制品中奶酪行业更具想象空间。妙可蓝多作为A股唯一一家以奶酪为核心业务的上市公司,行业竞争格局稳定、市场份额稳居行业第一,在经历基本面爬坡期、业绩逐步释放期、第二增长曲线逐步显现期,「奶酪茅」妙可蓝多有望迎来新一轮的估值重构。