最近华为海思无疑是市场上最受瞩目的板块,市场对华为海思板块的研究也已相当深入。

然而,今天我们关注的这家企业,是一家在华为芯片材料领域较为隐秘的龙头企业。

该公司是国内最大、亚洲顶尖的锗系列产品制造商和供应商,也是全国唯一拥有从锗矿开采到火法富集、湿法提纯、区熔精炼、深加工及研发全链条的锗业公司。

四年前,华为的子公司哈勃投资已经成为该公司的股东。

这家公司就是在A股上市的云南锗业。

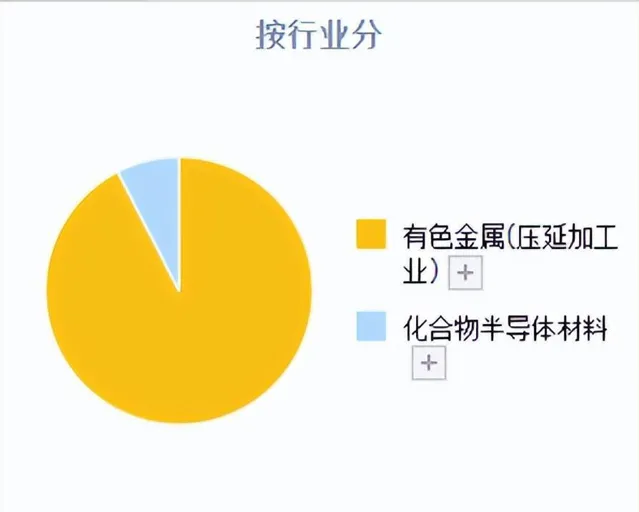

作为锗行业的领头羊,公司的主要产品都与锗行业相关,按照行业分类,

锗产品在有色金属行业的营收占比高达92.43%,毛利率为18.29%,这是公司的传统业务板块。

化合物半导体材料中的锗产品,营收占比为7.57%,毛利率达26.36%。这是公司在半导体材料方面的新兴业务。

公司拥有完整的锗产业链,掌握丰富优质的锗矿资源,是国内最大的锗系列产品制造商和供应商。

2020年,华为旗下哈勃投资以3000万元对公司的子公司云南鑫耀半导体材料有限公司进行了增资。

至今,哈勃科技创业投资有限公司持有云南鑫耀半导体材料有限公司23.91%的股份。

根据公司公告,鑫耀公司将向哈勃投资的关联方供应砷化镓及磷化铟衬底,并确保供应,对方则提供产品的实际应用反馈以及技术和产品验证。

因此,是否哈勃投资的关联方就是海思,我认为这是有可能的。毕竟海思和哈勃都属于华为,专注于半导体领域,具体的细节还需依据公司的正式披露。

在了解了公司的优势后,我们将通过公司的核心财务数据来进一步分析其价值,

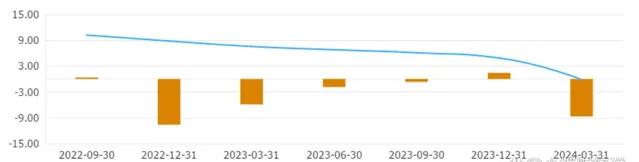

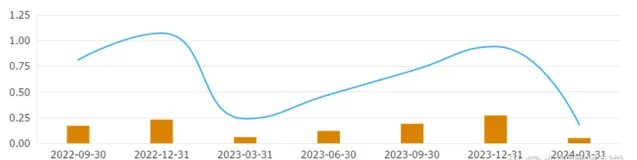

首先,让我们看看公司的盈利能力,通过公司的销售净利率,

在过去两年中,公司的销售净利率基本呈负值,盈利能力表现平平。

尽管如此,考虑到近两年整个行业的盈利能力也在下降,公司的销售净利率并未出现进一步的下滑。

这可能是因为公司目前正处在业务转型期,加之行业处于低谷,导致盈利能力偏低。

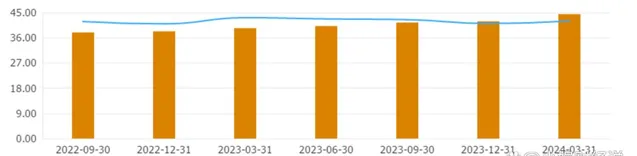

再来看公司的运营能力,

总资产周转率用以评估公司资产的运营效率,数值越高表示运营能力越强。

可以看出,公司的总资产周转率在过去两年中持续低于行业平均水平,年度总资产周转率大约为0.25,即公司全年营收大约为总资产的25%,显示出相对较低的运营能力。

综合看来,公司的盈利能力和运营能力都不太理想,整体经营效果处于行业中下层水平。

继续检视公司的财务状况,

从资产负债率看,

公司的资产负债率在最近两年呈上升趋势,目前略高于行业平均水平,但负债率仍低于50%,这并不算过高。但需要注意的是,后续公司的负债率是否还会继续升高。

总的来说,公司能够获得华为的投资,必有其独到之处,即其作为锗业领军企业的战略地位。然而,目前公司正处于业务转型期,主营收入依然以传统有色金属业务为主,加之行业正处于低谷期,导致盈利能力偏低。

总体评价为三星。