本文來源:時代商學院 作者:畢肖磊

來源|時代商學院

作者|畢肖磊

編輯|雷映

「一查就撤」暴露IPO企業和保薦機構抱有「帶病闖關」的心態,頭部券商海通證券(600837.SH)因其保薦的IPO專案「一查就撤」、履職盡責不到位等問題,在近期連收兩張罰單。

同樣地,在前次創業板IPO過會後,江蘇安凱特科技股份有限公司(下稱「安凱特」)被要求核查其廢舊電極處置收入的入賬事項。該公司最終未送出核查報告,轉而撤回申請材料。

2023年2月22日,安凱特二度沖刺A股上市,擬登陸上交所主機板。上交所官網顯示,2024年1月19日,該公司回復了首輪問詢函。更改擬上市板塊後,該公司能否成功登陸A股?

時代商學院研究發現,本次IPO,安凱特的信披質素堪憂,其申報材料不但出現篇幅冗長、與可比公司數據「打架」等問題,還被上交所要求針對性精簡,更是驚現多處錯別字、病句、財務數據標錯小數點等低階錯誤。

此外,報告期內(2019—2022年上半年),安凱特還存在委外加工商屢上「黑榜」、因產品質素問題被客戶起訴並追溯損失300多萬元等情形,這些都體現出該公司在內控有效性方面或存在不足;本次IPO,安凱特疑為「踩線」達到申報標準,且在IPO前突擊大額分紅後又募資補流。

IPO申請撤回後收深交所監管函,轉戰滬市信披質素仍堪憂

1.1 未就核查事項給出回復,轉而申請撤回材料

深交所官網顯示,2020年11月19日,安凱特順利過會並擬於創業板上市。兩個多月後(2021年1月29日),該公司卻申請撤回發行上市申請檔。三天後(2021年2月1日),深交所作出終止對該公司IPO稽核的決定。

這其中到底發生了什麽,讓安凱特甘願放棄上市計劃?

2021年6月2日,深交所上市稽核中心決定對安凱特采取書面警示的自律監管措施,並釋出對安凱特的監管函,揭曉了其中原因。

監管函顯示,2020年12月15日,深交所要求安凱特就2017—2020年上半年內是否將廢舊電極網處置收入全部入賬相關事項進行核查,並於該年12月29日前回復。

但直至申請撤回材料之日,安凱特始終未在規定時限內回復且未說明理由,上述行為違反了深交所的相關規定。

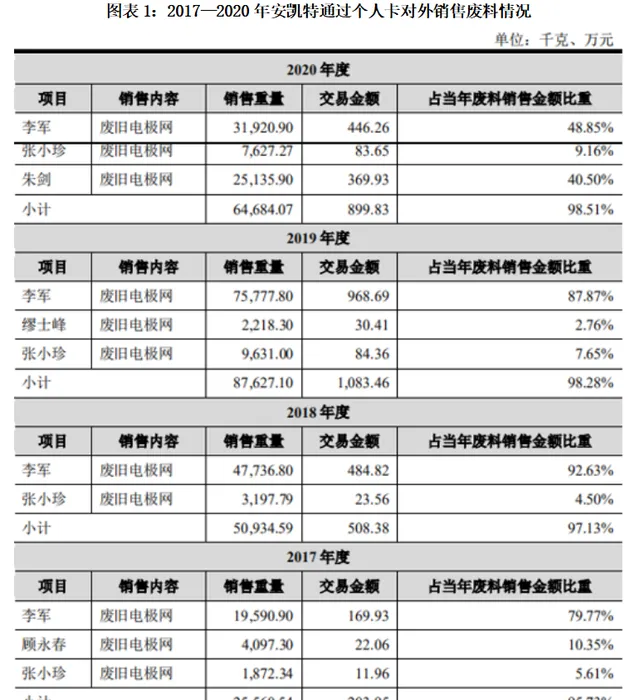

本次申報上交所主機板IPO,安凱特關於廢料銷售及內部控制的問題再度被問詢。問詢函回復檔顯示,2017—2022年,該公司廢料銷售金額(不含稅)從213.04萬元增長至3337.36萬元,年復合增速達73.38%。其中,2017—2020年期間,該公司上述廢料銷售款透過實控人徐文新個人卡收取的比重達到95%~98%。

招股書顯示,針對安凱特體外收取廢料銷售款等情況,2021年1—11月,無錫市稅務局對該公司2017—2019年涉稅情況進行專項稽查,並於2021年11月作出【稅務處理決定書】,責令其追繳增值稅、企業所得稅等合計359.05萬元。

在問詢函回復檔中,安凱特表示,2021年以前,公司廢舊電極網處置的最終責任人為實控人徐文新。2019—2020年,公司發生廢舊電極網銷售產生的相關收入未及時入賬等內部控制失效問題,主要原因在於該期間公司內部控制制度不完善、公司內部監督制度未能有效執行。

2021年及以後,公司已經建立及實施了有效的內部控制,能夠合理保證企業經營管理合法合規、資產安全、財務報告及相關資訊真實、準確、完整。

但從本次IPO的信披質素來看,安凱特在資訊披露的真實性、準確性、完整性方面,仍然存在較大問題。

1.2 三換保薦機構,申報材料現多項低階錯誤

2016年至今,安凱特已先後歷經四任輔導券商。

公告顯示,2015年9月,安凱特聘請長城證券(002939.SZ)擔任保薦機構;2018年3月13日,安凱特保薦機構變更為東吳證券(601555.SH);2020年,安凱特送出創業板IPO申請的保薦機構變更為國金證券(600109.SH)。

本次IPO,安凱特的保薦機構則再次變更為中信建投(601066.SH)。1月29日,北交所、全國股轉公司釋出了2023年度證券公司執業質素評價結果,中信建投獲得一檔評價,總得分在101家參評券商中排名第三。

但從安凱特本次IPO的信披質素來看,中信建投作為該公司保薦機構,在核查工作中或存在較多紕漏。

問詢函顯示,安凱特本次IPO釋出的招股書整體篇幅冗長,重大事項提示及風險因素中部份內容的針對性不強,且申報檔中多次出現披露數據「打架」的情形。

如保薦工作報告顯示,2019—2021年,安凱特向中銀電化(濟寧中銀電化有限公司)的銷售金額分別為4.74萬元、5.21萬元、2071.04萬元;該檔後續表格中顯示「2019—2021年,安凱特向中銀電化銷售的金額分別為474.03萬元、520.68萬元、2071.04萬元」,出現同一披露數據前後不一的情形。

該公司招股書中披露的同業數據與公開數據存在偏差。招股書(申報稿)顯示,2019年末,安凱特可比公司三友科技(834475.BJ)的速動比率為1.49倍;但根據三友科技2020年7月16日釋出的公開發行說明書,該公司2019年末的速動比率應為1.53倍。

另外,安凱特的申報檔中存在多處錯別字、語病等低階錯誤,如招股書(申報稿)中有「合夥人不得主動要求退貨或轉讓其財產份額」「公司核心技術主要套用於在電解電極生產流程及電解電極生產流程」「主要是采購原因包括向個人采購流程便利快捷和采購成本優勢」等。此外,該公司招股書(申報稿)中披露的「上海昭晟機電(江蘇)有限公司」,在反饋意見回復檔中顯示為「上海昭晨機電(江蘇)有限公司」。

在問詢函回復檔中,安凱特表示,公司已對招股書中「重大事項提示」「風險因素」等各項內容突出重大性、增強針對性並按照重要性排序,修改或精簡針對性不強的風險提示內容,對申報材料錯別字、語病進行修改。

在問詢函回復檔中,中信建投作為保薦機構亦表示,保薦工作報告中,關於安凱特於2019—2021年向中銀電化銷售金額的前後差異系筆誤所致,現已更正。招股書(申報稿)中,關於安凱特與三友科技公開發行說明書中披露資訊不一致,則主要系該指標計算口徑不同所導致。

因產品質素問題被客戶反訴,主要委外供應商頻上黑榜

除了上述信披數據錯誤外,安凱特在委外加工、產品銷售等環節的相關問題,亦指向其內部控制方面或存在漏洞。

問詢函回復檔顯示,2021年9月,安凱特將其客戶昌元化工(白銀昌元化工有限公司)告上法庭,要求對方支付貨款42.25萬元。四個月後(2022年1月),昌元化工以安凱特產品質素不合格為由提起反訴,要求安凱特賠償損失307.42萬元。

雖然兩家公司均於2022年3月分別撤訴,使得安凱特目前並不存在尚未了結的有關產品質素方面的訴訟。該公司是否因產品質素問題,導致客戶損失300多萬元,目前仍無法核實。

不過,招股書顯示,安凱特的產品生產過程存在部份工序委外加工,該公司對委托加工廠商的管理制度亦尚需完善。

報告期各期,該公司委托加工采購金額分別為850.81萬元、751.77萬元、947.49萬元、570.13萬元,占當期營業成本的比例分別為5.60%、5.32%、5.91%、6.23%。

報告期內,久恩金屬制品(昆山)有限公司(下稱「久恩金屬」)、賀利氏貴金屬技術(中國)有限公司(下稱「賀利氏貴金屬」)、上海賀利氏工業技術材料有限公司(下稱「上海賀利氏」)等企業均曾位列安凱特前五大委外加工廠商。

根據企查查資料,2019年10月10日,久恩金屬因違反【食品安全法】,被昆山市市場監督管理局處罰5.00萬元;2020年9月1日,賀利氏貴金屬因違反特種器材使用監督管理規定行為,被南京市市場監督管理局罰款1.00萬元;廣州綠網環境保護服務中心官網顯示,賀利氏貴金屬作為環境監管重點單位,曾多次發生過排汙檢測超標的情況。

2019年4月2日,在上海市閔行區市場監督管理局實施的檢查中,上海賀利氏的「特種器材/日常檢查」結果顯示為「需整改」;2019年4月17日,在閔行應急局實施的檢查中,上海賀利氏被查出防爆車間沈澱間存放有可燃物、防爆車間旋轉蒸發器上的電線裸露。

招股書顯示,安凱特與上述三家委外加工廠商建立合作的方式均為安凱特主動接洽,而該三家加工廠商在報告期內頻因合規生產問題上「黑榜」,或將對安凱特生產經營造成影響,亦顯示其外協管控機制或不完善。

1月31日,關於安凱特委托加工廠商管理制度有效性、因產品質素不合格導致客戶遭受損失,以及撤銷對昌元化工訴訟的原因等問題,時代商學院已向安凱特發函詢問。截至發稿,該公司尚未回復。

大額分紅後募資補流

除了內控問題,本次IPO,安凱特募投專案的合理性同樣值得商榷。

2023年以來,企業IPO前突擊進行「掏空式」分紅後再募資補流的做法受到監管及市場的廣泛關註。

公開資料顯示,2023年11—12月,福華通達化學股份公司、衢州南高峰化工股份有限公司等企業均因該問題受到監管部門質疑,最終兩家企業以撤回IPO材料收場。

本次IPO,安凱特同樣出現大額分紅的情況。

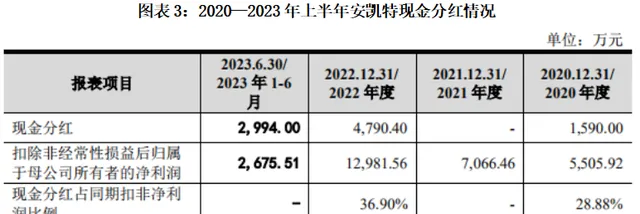

該公司創業板IPO的招股書(上會稿)、本次IPO的招股書(申報稿)及本次IPO的問詢函回復檔顯示,2019—2023年上半年,安凱特累計進行現金分紅4次,對應的現金分紅總金額為1.27億元。

其中,2023年上半年,該公司發放現金分紅2994萬元,超過當期的扣非後歸母凈利潤2675.51萬元。

2019—2023年上半年,徐文新、徐宇翔父子二人直接持有安凱特的股權比例合計均超75%,上述累計分紅金額中至少有9495萬元落入該公司實控人父子的口袋。本次IPO,安凱特擬用於補充流動資金的金額為9000萬元,占募集資金總額的比例為18.93%。

對於上述現金分紅款的去向,前次創業板IPO的稽核中心意見落實函回復檔和本次IPO的問詢函回復檔顯示,實控人父子上述分紅款主要用於購買理財產品、進行證券投資、購買房產及裝修、購置車輛、親屬間往來、向投資者進行利潤再分配等。

從募資計劃看,補充流動資金為安凱特本次IPO第二大募投專案。該公司2019—2023年上半年總計現金分紅1.27億元的情況下,仍募資補流的合理性存疑。

除了募資補流,該公司還擬投入募集資金6440.41萬元,用於環保水處理高端裝備產業化專案。

然而,問詢函回復檔顯示,2020—2023年上半年,安凱特在環保行業的銷售收入分別為102.87萬元、35.63萬元、198.31萬元、328.14萬元,占營業收入比重分別為0.42%、0.12%、0.40%、2.15%,該公司環保行業的業務規模偏小。

安凱特表示,公司環保水處理高端裝備產業化募投專案預計建成時間為2023年10月,專案建成達產後公司環保領域預計新增年收入為9000萬元。

但截至2023年6月末,安凱特環保行業的在手訂單金額僅為535.64萬元,占比為0.75%,該募投專案投產後新增產能或存過剩風險。

此外,安凱特在具體上市標準方面亦勉強達標。

本次IPO,安凱特選擇的具體上市標準為【上海證券交易所股票上市規則】第3.1.2條的第一套標準:最近3年凈利潤均為正,且最近3年凈利潤累計不低於1.5億元,最近一年凈利潤不低於6000萬元,最近3年經營活動產生的現金流量凈額累計不低於1億元或營業收入累計不低於10億元。

據招股書,2019—2021年,安凱特扣非後歸母凈利潤三年累計為1.97億元(尚未公布2022年全年數據),最近一年為7066.46萬元,超出上市標準1066.46萬元;經營活動產生的現金流量凈額三年累計為11747.44萬元,超出上市標準1747.44萬元。

可以看出,在最近一年扣非後歸母凈利潤、最近3年經營活動產生的現金流量凈額累計兩項數據上,安凱特均有「踩線」達標的嫌疑。

【參考資料】

1. 【江蘇安凱特科技股份有限公司首次公開發行股票並在主機板上市招股說明書(申報稿)】.上交所

2. 【關於江蘇安凱特科技股份有限公司首次公開發行股票並在滬市主機板上市申請檔的稽核問詢函回復】.上交所

3. 【關於對江蘇安凱特科技股份有限公司的監管函】.深交所

4. 【2023年度證券公司執業質素評價結果】.北交所

5. 【三門三友科技股份有限公司向不特定合格投資者公開發行股票說明書】.北交所

(全文4507字)

免責聲明:本報告僅供時代商學院客戶使用。本公司不因接收人收到本報告而視其為客戶。本報告基於本公司認為可靠的、已公開的資訊編制,但本公司對該等資訊的準確性及完整性不作任何保證。本報告所載的意見、評估及預測僅反映報告釋出當日的觀點和判斷。本公司不保證本報告所含資訊保持在最新狀態。本公司對本報告所含資訊可在不發出通知的情形下做出修改,投資者應當自行關註相應的更新或修改。本公司力求報告內容客觀、公正,但本報告所載的觀點、結論和建議僅供參考,不構成所述證券的買賣出價或征價。該等觀點、建議並未考慮到個別投資者的具體投資目的、財務狀況以及特定需求,在任何時候均不構成對客戶私人投資建議。投資者應當充分考慮自身特定狀況,並完整理解和使用本報告內容,不應視本報告為做出投資決策的唯一因素。對依據或者使用本報告所造成的一切後果,本公司及作者均不承擔任何法律責任。本公司及作者在自身所知情的範圍內,與本報告所指的證券或投資標的不存在法律禁止的利害關系。在法律特許的情況下,本公司及其所屬關線上構可能會持有報告中提到的公司所發行的證券頭寸並進行交易,也可能為之提供或者爭取提供投資銀行、財務顧問或者金融產品等相關服務。本報告版權僅為本公司所有。未經本公司書面特許,任何機構或個人不得以翻版、復制、發表、參照或再次分發他人等任何形式侵犯本公司版權。如征得本公司同意進行參照、刊發的,需在允許的範圍內使用,並註明出處為「時代商學院」,且不得對本報告進行任何有悖原意的參照、刪節和修改。本公司保留追究相關責任的權利。所有本報告中使用的商標、服務標記及標記均為本公司的商標、服務標記及標記。