購買年金保險,最終可獲得的總額比交的保費要少?這是消費者馬女士的疑惑,她說自己輕信銷售人員的話術,買了一份「虧本」的年金保險。

馬女士的保險合約(部份)。本文圖片均由受訪者提供

馬女士投保購買的保險,是華夏人壽保險股份有限公司(以下簡稱「華夏人壽」)的產品——玉如意(至尊版)年金保險。合約自2022年1月生效,約定每月交費2700元,10年交費總額為32.4萬元。

馬女士說,買這份保險時,銷售人員告訴她,投保後將為她開通可享受利息的「萬能賬戶」,最終她可獲得的總額將有45萬多元。交費兩年多後她發現,保險公司並未為她開通「萬能賬戶」。而根據合約,保險到期後她能拿到的總額,比交費數額要少8千多元。

「怎麽算我都是賠錢嘛。」馬女士覺得自己被「忽悠」了。

近日,為了解情況,澎湃新聞記者多次聯系已受讓承接華夏人壽保險業務的瑞眾人壽保險有限責任公司(下稱瑞眾人壽),均未獲得關於馬女士年金保險一事的解釋。

6月4日上午,澎湃新聞記者再次撥打瑞眾人壽客服熱線,客服人員表示會向領導匯報。截至發稿時,瑞眾人壽方面尚未回復。

接受澎湃新聞采訪的保險業內人士分析,年金保險出現「保費倒掛」不合常理,投保人可能被銷售人員誤導,也不排除保險產品的設計存在問題;而受訪律師則指出,能否提供充分證據,是消費者維權的難點。

消費者:銷售人員說賺錢,按合約算卻「虧本」

今年44歲的馬女士,前些年曾買過多份華夏人壽公司的保險,與該公司的客戶經理吳某熟識。馬女士回憶,2021年12月,吳某向她推薦一款叫「玉如意(至尊版)」的年金保險。

馬女士與客戶經理吳某的微信聊天記錄。

「他說投保後會開一個萬能賬戶,加上利息,15年下來我可以領到45萬多。」馬女士說,按照當時吳某介紹的演算法,她投保交費的總額是32萬多元,最終收益總額是45萬多元,減去本金能「賺」十多萬,她覺得挺劃算,就購買了這份保險,與華夏人壽簽訂了保險合約。

「合約裏的條款太多了,當時我也沒琢磨明白。」馬女士說,因為以前透過吳某買過保險,所以相信他。

投保後,馬女士每月向保險公司交納保費2700元,至2024年4月已交75600元。

今年3月,家人提醒馬女士買保險、理財要慎重。馬女士想起自己購買的「玉如意」年金保險,便翻閱合約仔細核算,發現「不對勁」。

「我算了很多遍,我最終能拿到的錢都比我交的錢要少。」她說。

馬女士向澎湃新聞提供的保險合約顯示,這份華夏人壽的「玉如意(至尊版)」年金保險,投保人、被保險人以及生存保險金受益人,均為馬女士。

馬女士的交費記錄 (部份)

這份保險的保險期間為15年,基本保險金額25590元;交費年期為10年,每月交保費2700元。按此計算,馬女士交費10年的總額為32.4萬元。

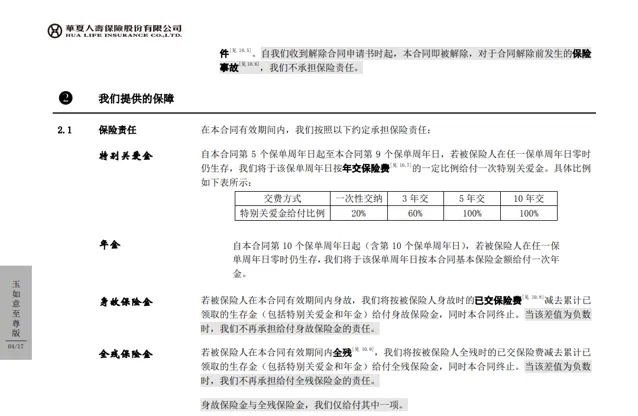

根據該合約條款,保險的受益主要來自特別關愛金和年金:第5個保單周年至第9年,可根據年交保險費比例領取特別關愛金;從第10年起,在保單周年日按基本保險金額領取年金。

馬女士根據條款計算,從第5個保單周年至第9年,她可領到5年特別關愛金(2700元×12月×5年),合計16.2萬元;從第10年至保險期最後一年的第15年,可領取6年的年金(25590元×6年),合計15.354萬元。以上可領取的特別關愛金和年金,總計31.554元,這相比馬女士10年交納的保費總額32.4萬元,少了8460元。

「年金保險就相當於投資理財嘛。」馬女士說,「我十年交30多萬,最後能拿到的錢比本金還少,這不虧本嗎?」

馬女士的保險合約中,並沒有納入「萬能賬戶」的條款。合約約定了「身故保險金」和「全殘保險金」,其領取金額的演算法是——已交保費減去已領取的生存金(特別關愛金和年金)。

「無論怎麽算,我能拿到的錢,都不可能超過我交的錢。」馬女士決定向保險公司討要說法。

業內人士稱「保費倒掛」不合常理

據馬女士介紹,今年3月她從保險合約中發現「問題」後,便聯系了保險公司的客服,得知她的收益並未納入可獲利息的「萬能賬戶」,「客服跟我算的一樣,也是能拿到的錢比交的錢少」。

於是馬女士聯系了推薦她買保險的人——華夏人壽北京分公司的客戶經理吳某。「他說客服不專業,他周一查一下再回復我。」馬女士稱,後來吳某並未回復她,打他電話也聯系不上。

此後,馬女士向保險公司方面反映並要求退保。她從客服人員那裏得知,根據合約條款,她已錯過10天的「猶豫」期,現在解除合約只退還當前的「現金價值」——查詢保單發現「現金價值」為4萬多元。

「我已經交了7萬多,只退4萬多,那我不是白白扔了3萬?」馬女士覺得,她當初投保時被客戶經理吳某騙了,「不是他胡說八道,誰會去買這種虧本的保險呀」。

近日,澎湃新聞記者多次撥打吳某的手機,其號碼均處於停機狀態。

馬女士買的這份保險原是屬於華夏人壽的年金保險產品,後來瑞眾人壽受讓了華夏人壽的業務。

2023年11月9日,瑞眾人壽保險有限責任公司和華夏人壽保險股份有限公司聯合釋出公告稱,根據雙方簽署的協定,瑞眾人壽受讓協定約定的華夏人壽截至2022年12月31日的業務、資產及權利、負債、機構、網點、人員隊伍等。自2023年1月1日起,華夏人壽新形成的業務、資產及權利、負債、機構、網點、人員隊伍等由瑞眾人壽承接。本次轉讓至瑞眾人壽全部保險業務的保險責任由瑞眾人壽承擔。

澎湃新聞記者咨詢瑞眾人壽的客服了解到,馬女士投保的「玉如意(至尊版)年金保險」這款產品,是2021年3月上市的,已於2023年7月31日停售。

馬女士反映的被銷售人員「忽悠」以及買年金保險「虧本」的情況,是否屬實?為了解情況,5月28日至31日,澎湃新聞記者多次透過瑞眾人壽客服(電話95300)聯系采訪,截至發稿時仍未獲得明確回復或解釋。

澎湃新聞采訪咨詢了保險業內人士李順(化名)。「我覺得她的合約不合常理。」李順看過馬女士保險合約並核算後表示,該合約從內容上看會出現「保費倒掛」——總保費大於能夠獲得的各項保障及收益。

李順介紹,除了以高齡人士或重大疾病人員為被保險人的健康類保險,一般的保險產品不會出現「保費倒掛」。「年金保險是有投資收益的,更不應該出現這種情況。買年金保險的初衷就是兩點,第一要保本,第二要有一定的收益。」李順分析,馬女士購買上述年金保險,可能是被銷售人員誤導,也不排除該保險產品在設計上存在缺陷。

律師建議:消費者維權要註意收集證據

馬女士購買了她認為「虧本」的年金保險,應該如何維權?

接受澎湃新聞采訪時,湖南民協律師事務所律師何明濤認為,馬女士與保險公司簽訂的書面保險合約,對雙方具有法律約束力,雙方的權利和義務以合約約定為準,不過馬女士也可考慮請求撤銷合約。

根據中國民法典的相關規定,基於重大誤解或者遭受欺詐、脅迫,在違背真實意思的情況下實施的民事法律行為,或者一方利用對方處於危困狀態、缺乏判斷能力等情形致使民事法律行為成立時顯失公平的,受損害方有權請求人民法院或者仲裁機構予以撤銷。

「合約被撤銷後,當事人可要求對方返還取得的財產並賠償由此受到的損失。」何明濤說,請求撤銷合約的,當事人需註意行使撤銷權的期限,並提供支持其訴請的相關證據。

此外,根據消費者權益保護法第45條、55條的規定,經營者利用虛假廣告或者其他虛假宣傳方式提供商品或者服務,提供商品或者服務有欺詐行為的,明知商品或者服務存在缺陷仍向消費者提供,使消費者合法權益受到損害的,均應承擔相應的賠償責任。

何明濤表示,消費者提起訴訟或者向相關部門投訴,都需要提供相關證據,比如證明經營方工作人員存在欺詐或誤導的錄音、文字等證據材料,這需要消費者在實施民事法律行為的過程中註意搜集和保存。而能否提供確實、充分的證據,正是消費者維權的難點。