今天看的這家公司,可以算得上是國內科技領域的頂尖企業。

公司是國內唯一一家生產x86芯片的企業,且毛利率高達50%以上 ,是真正的高科技企業。

公司在2022年上市之後,在國際環境復雜的當下, 創出了業績兩年增長近3倍 的記錄!

這家公司就是國產芯片的代表——海光資訊。

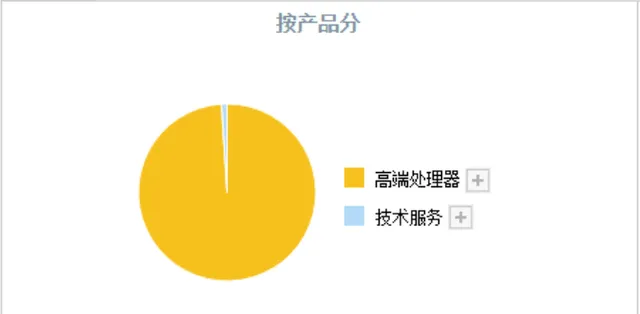

公司主要從事的是研發、設計和銷售套用於伺服器、工作站等計算、儲存器材中的高端處理器。

公司的業務很純粹,主營產品,就是 高端處理器,營收占比100%,毛利率高達62.87%。

公司在國內具有明顯的技術實力優勢。高端處理器設計復雜,其核心技術此前僅掌握在幾家國際領先企業手中。

而 公司是少數幾家同時具備高端通用處理器和協處理器研發能力的集成電路設計企業。

公司 研發出的 CPU 產品海光一號、海光二號、海光三號和 DCU 產品深算一號、深算二號的效能均在國內處於領先地位。

公司產品,套用前景廣泛,軟硬件生態豐富,主要面向大數據處理、商業計算等計算密集型套用領域,以及人工智能、泛人工智能類運算加速領域。

目前,海光高端處理器產品已經得到了國內行業使用者的廣泛認可,逐步開拓了 浪潮、聯想、新華三、 同方等國內知名伺服器廠商。

相比國際芯片領先企業, 公司根植於中國本土市場,更了解中國客戶的需求,能夠提供更為安全 可控的產品和更為全面、細致的解決方案和售後服務,具有本土化有利競爭。

接下來,將從公司的 成長性、收益性、財務狀況、現金流 ,這四個關鍵層面,來對公司的基本面進行綜合梳理,

首先從公司的 成長性 來看,

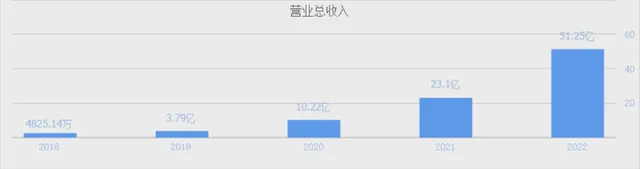

自2018年以來,公司的營業收入,保持著快速增長,

五年時間增長超100倍 ,看起來有些誇張, 這主要是由於公司之前的基數較低 所致,

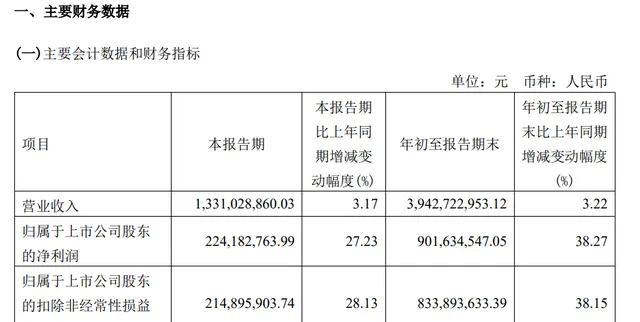

而從凈利潤方面來看,公司的增長速度也同樣驚人,

21年不到3億,22年就已經達到了7億,23年預計利潤超10億, 相當於自盈利以來,主營利潤兩年就增長近3倍。

成長表現優秀。

而伴隨著公司業務規模增長的是公司的 盈利能力 ,

公司最近兩年盈利能力不斷擡升,直接從虧錢,變成每賣100元就賺21.95的純利潤。

這在整個半導體制造業中的盈利能力也是拔尖的存在。

那麽,公司目前的 財務狀況 如何,流動性怎樣呢,

首先,從資產負債率來看,

公司的負債率在前幾年大致在40%左右震蕩。

上市之後,公司的負債率大幅下降至16.89% ,處於負債低水平。

而從公司得了流動性來看,

截至2022年底,公司的流動資產是流動負債的10倍以上。 流動性極為充裕。

整體來看,公司的財務狀況優秀。

最後,要看的是公司的 現金流 情況,

從過去五年來看, 公司在高速發展的同時,其經營現金流還不太穩定,

主要是因為購買商品、勞務支付的現金增多,而收到的其他與經營活動有關的現金流減少所致。

海光資訊,在近段時間以來,表現明顯強於大盤,以及其所處的半導體行業。這與其公司本身質地優良有關。作為新上市的公司, 財務狀況健康,流動性充裕。且產品在國內具有核心競爭力 ,成長性和收益性的確定性較高。

不足之處在於, 目前公司的高速發展,在未來是否能夠持續 ,以及, 會不會在未來進一步受到復雜的環境影響而削弱其盈利能力。 還需要留待後續觀察。