來源:市場投研資訊

復雜多變的形勢下,中國醫藥行業正在經歷著一場史無前例的寒冬。

在這場寒冬中,無數曾經的明星企業遭到投資者的拋棄,甚至很多公司的股價已經跌去九成。然而,即使大環境如此悲觀,而迪哲醫藥的股價表現卻始終平穩,甚至其股價走勢要遠遠強於一眾龍頭公司。

圖:頭部藥企股價(截至7月底),來源:錦緞研究院

嚴酷的資本環境,導致投資情緒極為謹慎,唯有讓投資者看到價值的公司才能俘獲資本芳心。那麽迪哲醫藥為何股價如此堅挺呢?這一切的答案或許就在其剛釋出的2024中報裏。

8月29日,迪哲醫藥公布2024年中報,在核心產品舒沃替尼的迅猛放量下,上半年共實作營收2.04億元,連續兩個季度強勢環比增長50%以上;歸屬於母公司股東凈虧損連續三個季度下降,2024年上半年較去年同期下降33%。由於迪哲第二款產品戈利昔替尼6月剛剛上市,中報營收幾乎都是由核心產品舒沃替尼所貢獻。保守估計,舒沃替尼Q2季度實作銷售收入在1億元以上,這一表現是要明顯強於艾力斯伏美替尼同期水平的。

核心產品伏美替尼的放量,造就了艾力斯這支超級牛股。如今舒沃替尼業績增速遠超伏美替尼同期水平,很多投資者預期迪哲醫藥正在復刻艾力斯的成功路徑。

如此預期並沒有錯,但這卻僅是迪哲醫藥身上最淺顯的表象。從本質來看,迪哲醫藥與艾力斯是完全不同的兩類公司。

01

下一個艾力斯?

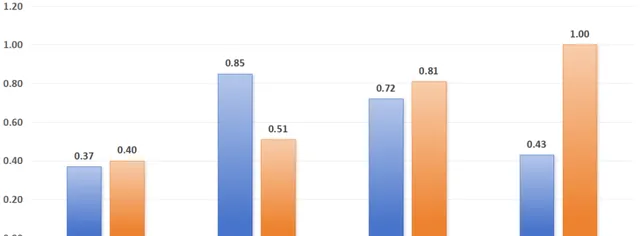

自2023年8月上市至今,舒沃替尼正好上市一年的時間。按今年二季度1億元的銷售收入來計算,過去四個季度中,舒沃替尼共實作營收約2.8億元。尤其值得關註的是,與商業化爆發而聲名鵲起的艾力斯伏美替尼相對比,舒沃替尼絲毫不落下風,甚至保持持續增長,同期營收全面超越對手。

圖:舒沃替尼與伏美替尼上市後四個季度營收趨勢,來源:錦緞研究院

眾所周知,當下是醫療產業寒冬,反腐風暴的陰霾尚未散去,而舒沃替尼卻仍憑借持續的季度環比高增長,交出了一份遠超預期的答卷。

這樣的業績背後,體現了源頭創新作為商業化護城河的價值。填補國內EGFR 20號外顯子插入突變(exon20ins)20年的市場空白、獲【CSCO非小細胞肺癌診療指南(2024版)】唯一I級推薦,使得舒沃替尼擁有極佳的市場競爭格局。

舒沃替尼上市一年來,迪哲就已經展現出極致的商業化營運能力。從舒沃替尼獲批到首張處方開出,迪哲醫藥僅用了4天時間,這重新整理了非自有工廠發貨的最快行業紀錄,而這一紀錄又再次被迪哲今年6月上市的戈利昔替尼以2天時間再次重新整理。

同在EGFR賽道,伏美替尼是2021年3月獲批上市,治療晚期非小細胞肺癌的EGFR TKI。反觀舒沃替尼於2023年8月獲批上市,針對僅占EGFR經典突變10%的exon20ins罕見靶點。在自費市場情況下,就已經實作了超越伏美替尼大靶點同期的商業化表現。當舒沃替尼正式進入醫保、兌現出海預期後,其營收潛力或將得到進一步釋放。

照此發展趨勢,舒沃替尼極有可能在未來復刻伏美替尼的營收增長曲線,而迪哲醫藥亦極有可能成為又一家憑借產品放量而被市場認可的創新藥公司。

這一切正是投資者們在醫藥寒冬中看多迪哲醫藥的理由。

02

認知外的迪哲

市場是懂迪哲醫藥的,但同時市場認知又是不足的,因為舒沃替尼與伏美替尼其實處於完全不同的競爭生態席位。

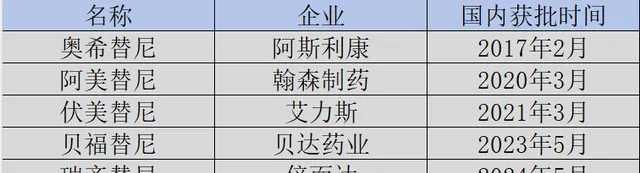

伏美替尼是阿斯利康的第三代EGFR TKI奧希替尼的國產替代產品,雖然也歸屬為創新藥,但其本質依然是「me too」產品,是在奧希替尼骨架基礎上進行結構修飾而獲得的藥物。這種「me too」產品護城河並不高,除伏美替尼外,國內還湧現出阿美替尼、貝福替尼、瑞齊替尼等多款第三代EGFR TKI產品。

圖:國內第三代EGFR TKI一覽,來源:錦緞研究院

盡管伏美替尼處於領先身位,可不斷湧入的國產第三代EGFR TKI正在讓這個賽道變得擁擠。也就是說,伏美替尼的國產替代紅利正在逐漸消失。

不同於伏美替尼的仿創邏輯,舒沃替尼則是全球首個獲批針對Exon20ins NSCLC的小分子TKI,其不僅是國內唯一獲批針對這一靶點的藥物,而且在全球也擁有極強的產業競爭力。

目前,全球獲批exon20ins適應癥的藥物只有兩款,另一款是強生的cMET/EGFR雙抗埃萬妥單抗。雖然這款藥擁有先發優勢,但ORR(客觀緩解率)遠不及舒沃替尼。

今年ASCO大會上,迪哲醫藥對國際多中心關鍵性註冊臨床研究悟空1B"(WU-KONG1B)進行口頭報告。納入研究的非亞裔患者占比超過40%,研究數據在全球具有代表性,進一步驗證了舒沃替尼全球「同類最佳」的療效表現。

不難看出,舒沃替尼的定位是靶點的「顛覆者」,而非像伏美替尼一樣的「替代者」。

03平台式裂變

成為「爆款」,這是市場對舒沃替尼的預期,但卻僅是迪哲醫藥全部價值的冰山一角。迪哲醫藥的核心價值究竟是什麽?正是基於市場中稀缺的「源頭創新」平台而帶來的裂變。迪哲定位參與全球競爭,正透過放眼全球的源頭創新持續創造更多的FIC/BIC管線。

伏美替尼幾乎是艾力斯的全部資產,而舒沃替尼卻只是迪哲醫藥一眾源頭創新管線中的排頭兵。除舒沃替尼外,迪哲醫藥第二款源頭創新產品戈利昔替尼(高瑞哲)有望今年納入醫保,開啟商業化放量。

戈利昔替尼是一款高選擇性JAK1 TKI,迪哲醫藥並沒有高度聚焦於自免適應癥,而是以全球首創的新機制打破了復發難治性外周T細胞淋巴瘤(PTCL)十年無創新藥的局面。這也使得戈利昔替尼成為淋巴瘤領域全球首個且唯一的JAK1 TKI。

根據【柳葉刀腫瘤學】釋出的全球關鍵性註冊臨床研究「JACKPOT8 B部份」(JACKPOT8 PartB)數據,戈利昔替尼單藥治療r/r PTCL突破治療瓶頸,相較既往靶向治療方案大幅提升療效的同時,能確保更好的臨床安全性。相關機構預測,戈利昔替尼國內銷售有望取得超10億元的營收峰值。

從舒沃替尼和戈利昔替尼身上,投資者不難看出迪哲醫藥的成功並非偶然,而是具備全球競爭力的「源頭創新」。FDA高度認可迪哲這兩款產品的創新價值:舒沃替尼是唯一全線有BTD認定(突破性療法認定,旨在加速開發及審查治療嚴重的或威脅生命的疾病的新藥)的exon20ins藥物,有望今年向FDA遞交NDA申請;戈利昔替尼是唯一FDA「快速通道認定」治療PTCL的國創新藥。

除已經上市的兩款產品外,迪哲醫藥還擁有其他4條進入國際多中心臨床試驗的管線,均具有極強的FIC/BIC潛力。

尤其是第三代BTK TKI DZD8586,更是有望顛覆BTK TKI現有格局。無論是伊布替尼、澤布替尼,還是禮來新一代的Pirtobrutinib,都會遇到耐藥性問題,包括BTK通路依賴和非BTK通路依賴兩種。目前尚無可以同時應對這兩種耐藥機制的藥物,而DZD8586正是一款能完全穿透血腦屏障的全新非共價LYN/BTK雙靶點抑制劑,有望解決現有BTK藥物耐藥性問題。全球BTK TKI體量在180億美元左右,這也驗證了DZD8586的價值預期。

迪哲醫藥是一家真正以研發為驅動力的「源頭創新」公司。「源頭創新」好似一個平台,能源源不斷地裂變出具備極強稀缺性的產品,不僅更具臨床價值,而且也更容易取得商業化優勢。在中國創新藥極度內卷的當下,只有這種「創新式」裂變才能做到在全球市場具備競爭力,並實作商業化盈利,進而反哺研發,形成閉環生態。

盡管現階段迪哲醫藥股價表現尚可,但市場顯然是沒有看到這些創新價值的。如果說艾力斯是單核驅動,那麽迪哲醫藥則同時擁有多款增長驅動器,擁有更充足的發展空間。

04創新藥不應一概而論

資本市場對於創新藥資產是存在極大誤區的,創新藥不應該一概而論。實際上,中國創新藥公司大致可以分為兩類:仿創替代類、源頭創新類。

仿創替代類,主要為了填補國產空白,以最快的研發速度實作海外爆款藥物的「me-too」替代。雖然這種模式也是創新藥,但由於技術路線已經較為清晰,因此產業布局者很多,極易發生產業內卷,進而摧毀這個賽道的價值。

源頭創新類,核心目標不在於填補國產空白,而是從產業端出發,為了真正解決臨床未滿足需求去進行研發。盡管源頭創新難度大,但是管線價值極高,填補臨床未滿足需求後,自然企業也就更有望在全球競爭占據優勢。

從國家近些年動作看,支持創新將是未來發展的核心趨勢。醫藥產業是國家戰略性產業,在過去的某個時間點,由於基礎落後,所以我們只能進行國產替代式創新,但隨著中國醫藥產業的不斷變強,源頭創新註定將是產業未來發展的方向。

無論是市場競爭情況、政策支持力度,還是遠期出海價值,仿創替代類都是無法與源頭創新類相提並論的。迪哲醫藥正是國內少有聚焦於「源頭創新」,同時還展現出快速兌現商業化價值能力的公司。這也是為何迪哲醫藥已經上市的管線進入的都是藍海市場,而且能夠商業化放量持續增長的底層原因。

隨著資本市場的成熟,投資者對於創新藥公司的認知將逐漸清晰,並不是所有的創新藥公司都應該一概而論,源頭創新類公司的價值將會得到顯著釋放。這才是隱藏在迪哲醫藥身上最大的核心價值。