作者/星空下的鍋包肉

編輯/菠菜的星空

排版/星空下的熱幹面

疫情期間,生產新冠核酸檢測試劑盒的 達安基因 (002030)、以及提供新冠核酸檢測服務的 迪安診斷 (300244),都賺的盆滿缽滿。

比較來看,達安基因尤甚。

2019年,達安基因總營收約10億,2022年總營收約120億,翻了12倍!從利潤來看,疫情前,達安基因每年扣非凈利潤大概只有幾千萬,而疫情三年, 怒賺110億 +!

如果沒有疫情,達安基因何時才能有這樣的潑天富貴?

來源:同花順-達安基因

不過時至今日,疫情影響消退,無論達安基因,還是迪安診斷,都已經被打回了原形,甚至還不如從前。

從前,達安基因利潤雖然不高,但至少還算小富即安。而如今,沒了疫情紅利,達安基因已然陷入了虧損泥潭。

一、營收增長,疲態盡顯

達安基因和迪安診斷都聚焦於體外診斷行業,不過具體來看,業務有所不同。

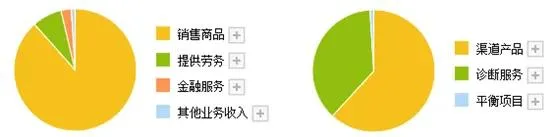

達安基因主要從事臨床檢驗試劑、儀器和配套耗材的研發、生產、銷售,2023年銷售商品收入約占88.76%。

迪安診斷則是以 代理 國外知名體外診斷產品為業務基礎,同時布局了40余家連鎖化實驗室,向診斷 服務 業務延伸。2023年,渠道產品、診斷服務收入占比分別為63.02%、37.98%。

來源:同花順2023年度數據,達安基因(左)迪安診斷(右)

依靠核酸檢測試劑盒和檢測服務,達安基因和迪安診斷都吃到了疫情的紅利。但紅利過後,業績降幅卻大不相同。

2023年,迪安診斷營收同比下降33.89%,而達安基因同比 下降 高達 90.20% 。

達安基因前期漲的多,如今降的也慘。但對企業而言,這種偶發性因素並不是最主要的。

更主要的是,剔除疫情影響,迪安診斷營收仍舊保持增長,同比2019年,增長58.62%,CAGR(年均復合增長率)約 12.22% 。而達安基因,GAGR只有 1.84% ,營收增長明顯疲軟。

2024年一季度,在同比較低基數的前提下,達安基因營收繼續大幅下降41.85%。

來源:公開數據整理

顯然比起疫情,這才是達安基因更根本的問題。

二、集采降價,重創毛利

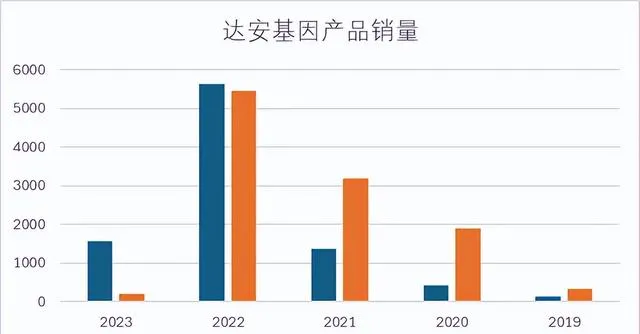

進一步來看,達安基因營收增長疲態盡顯背後,一方面是儀器類產品銷量本身就在下降。這個下降並不是相對於疫情期間的暴漲而言,而是即便相對於2019年,儀器類產品銷量也已從325台,下降到了202台,降幅高達37.85%。

另一方面,達安基因更主要的收入來自試劑類產品。從銷量看,試劑類產品銷量並沒有減少。相反,比之2019年,甚至暴漲10倍以上。但即便這樣,卻仍舊增量不增收。其問題根源,就在於 集采降價 。

來源:公開數據整理

近幾年,國家正深入推進高值醫用耗材集中采購,價格降幅之大,遠超想象。

根據2022年11月15日青海省藥品采購中心釋出的【關於調整部份醫用耗材試劑價格的通知】顯示,達安基因旗下39款分子診斷產品大幅降價,其中4款產品降幅超過90%,更有 1850元 的產品,直接降到了 100元 。

來源:【關於調整部份醫用耗材試劑價格的通知】

在降價的巨大殺傷力下,達安基因不僅增量不增收,而且毛利率嚴重縮水。

2022年,達安基因毛利率曾高達 75% ,而到2024年一季度,毛利率已只有55%。單季度來看,2023年第四季度,達安基因毛利率一度已經下降到了 40% 以下。

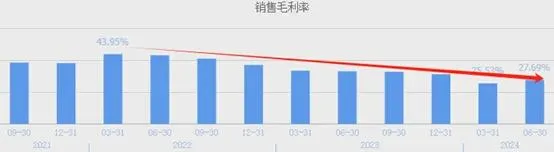

而對於這個問題,迪安診斷也不可避免。

迪安診斷以代理渠道產品和提供診斷服務為主業,毛利率本就遠低於達安基因。數據顯示,迪安診斷毛利率最高在40%+,而到2024年上半年,已降至27.69%,逐步下滑。

來源:同花順-迪安診斷

這種情況下,迪安診斷縱然能夠保持收入平穩增長,也是 增收不增利 。

2019年上半年,迪安診斷營收39.94億,扣非凈利潤2.28億。

而2024年上半年,迪安診斷營收62.18億,但扣非凈利潤卻只有7526.74萬。凈利率只剩2.78%。

三、從小富即安,墜入虧損深淵

總的來說,如今迪安診斷雖然賺的不多,但至少盈利。而橫向比較來看,達安基因已然連盈利都難。

2023年,達安基因實作歸母凈利潤1個億,看似還有6%的凈利率,但背後, 公允價值變動損益 貢獻了4.36億,扣非實際凈虧損已達3.64億。

達安基因的經營虧損,除了毛利率下降外,還有一個重要原因,那就是費用飆漲。

疫情期間,達安基因賺的多了,底氣也足了,所以開始 大搞研發 。疫情前,達安基因每年研發費用還不到1個億,而2022年研發費用已超7億。

來源:同花順iFinD-達安基因研發費用

當然,按照疫情三年賺110億的成績,這點研發投入自然不成問題。2022年,達安基因研發費用率只有5.83%。

但問題是,如今疫情影響消退,集采價格又大打折扣,達安基因拿什麽承擔龐大的研發開支?

所以2023年,達安基因竭力縮減研發費用。只是由儉入奢易,由奢入儉難。

從研發費用明細來看,2023年,達安基因直接投入費用、職工薪酬都從2個億降到了7000多萬,力度之大可見一斑。但是,折舊與攤銷卻不降反增,僅這一項就已超1億。

來源:達安基因2023年年報

折舊攤銷背後對應的是固定資產和無形資產的投入。從數據來看,疫情期間,達安基因固定資產、無形資產規模大幅增長。

現如今,前期投入已覆水難收,這部份折舊攤銷成本,已不是想縮減就能縮減的。

來源:同花順-達安基因

結果來看,2023年,達安基因研發投入仍然高達3億,營收占比已超25%。這還沒算資本化的部份。2023年,達安基因研發資本化比例高達42.91%。

這種情況下,若非有公允價值變動損益扭虧,達安基因哪還有盈利空間?

但公允價值變動損益救得了一時,救不了一世。尤其是公允價值變動損益是盈是虧,本就存在不確定性。去年賺了4個多億,並不影響今年上半年,凈虧約2.5億。

綜合導致上半年,達安基因預計凈虧損3.5-4.3億,虧損規模繼續擴大。

來源:達安基因2024年上半年業績預告

回過頭來看,疫情給了達安基因擴張的底氣,卻沒教會達安基因如何應對今日之變局。從前,達安基因小富即安,如今,卻墜入了虧損深淵。

註:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有買賣就沒有傷害。