這幾年,很多人都在咒罵愛爾眼科,要說原因倒也十分可笑,一眾追高者在100-200多倍PE瘋狂追逐所謂核心資產,結果被狠狠地打了臉,然後歇斯底裏的叫喊,說上市公司垃圾、騙了他們的錢。

然而,以100-200多倍PE的價格去買明星股,到底是投資還是搏傻呢?這其中難道都是別人的錯,絲毫就沒有自己的問題嗎?

要知道再優秀的公司,買貴了一樣是要受到到反噬的,米國的漂亮50、千禧年互聯網泡沫等案例就是明證,只是股民從來不喜歡從歷史中吸取教訓而已。

事實上,買好公司的正確姿勢,不是在它風頭正勁的時候不顧一切去追入,而是耐心等待它出現均值回歸的一刻,再來撿便宜。

例如現在,在經歷過三年多的慘重下跌之後,愛爾終於有史以來第一次進入了合理區間。

當然,這一觀點肯定要受到很多追漲殺跌愛好者的抨擊。一定有人會情緒激動的聲稱愛爾眼科不行了,此一時彼一時,中期業績爆雷,下跌並非無緣無故。

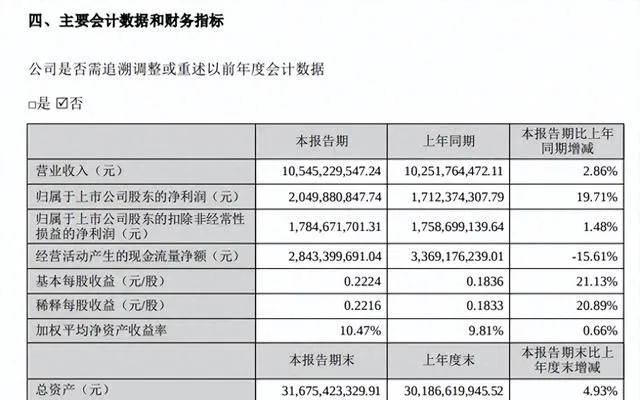

真的如此嗎?根據新公布的2024年中報,1-6月份愛爾眼科共實作營業收入105.45億,同比增長2.86%;凈利潤20.5億,同比增長19.71%;扣非凈利潤17.85億,同比增長1.48%。

營收和扣非凈利潤僅僅保持微弱的增長,如果剔除一季度數據,相當於二季度單季僅實作營業收入53.49億、凈利潤11.5億、扣非凈利潤9.42億,分別同比+2.25%、+23.53%、-6.42%。

增長乏力,甚至二季度單季扣非凈利潤還出現了下滑,這就是大家所吐槽的集中雷點所在。

但是,如果你將視野拉長一點,從2020年中報開始看,會發現四年時間內,公司的營業收入累計增長了153.24%,凈利潤和扣非凈利潤分別累計增長了203.25%、208.29%,折合年化分別可以達到26.15%、31.87%、32.51%,你若還要說它差,真心是強詞奪理。

至於當前為什麽會增速放緩,在我看來歸根結底還在於市場的自然規律作祟——增長速度不可能長期超出地心重力,真要達到40%-50%的年化,那才叫不正常。

2023年上半年,由於管控的放開,被疫情壓抑的治療需求有過一次集中釋放,所以基數相對較高,而眼疾治療特別是手術之類,做過之後短期是不需要重復治療的,故而會影響到今年的市場需求。

不過即便是這樣,就診需求仍然是增長的,報告期內公司實作門診量 794.07萬人次,同比增長9.23%;手術量64.99萬例,同比增長6.92%,所處賽道依舊十分景氣。

之前在論壇上,看到有人發出靈魂拷問,認為隨著人口老齡化時代的到來,年輕人變少,高毛利的近視治療需求將會減少;雖然老年人的白內障需求有所增加,但是白內障屬於 政府管制標準手術,利潤不高,眼科的未來又在哪裏呢?

對於這種擔憂,我可以負責任的回答:其一、青少年數量雖然在減少,但是近視比率卻在不斷提高,現在青少年的近視率可不是二十年前能比的,需求未必會真的減少;

其二、眼科疾病並不只有近視眼、白內障這兩種,隨著電子產品的泛濫,各種眼疾都呈現出快速增長態勢,不要說只有近視是肉,其他都不是肉;

其三、社會的消費能力以及對顏值的重視程度都在提高,這就決定當下的人們比十幾、二十年前更重視糾正治療。特別是醫療技術還在不斷提升的情況下,衍生、高溢價服務還會繼續層出不窮。

實際上,眼科其實是當下經濟環境下難得的一條高確定性賽道。

此外,還有人會詬病愛爾的並購似擴張,認為內生性不足、商譽隱患太多。

關於並購,個人覺得需要一分為二的看,生產型企業透過並購擴大規模並不是一個好的擴張途徑,但愛爾的醫院模式則完全不一樣,收購現成的醫院,植入自己的技術、品牌、管理方式,比起重頭再來新建一家醫院可起到事半功倍的效果,為何不用?

商譽或許確實是個風險因素,但是縱觀愛爾的收購歷史,商譽爆雷的情況很少,這與賽道的高景氣度是息息相關的,畢竟醫院生意想虧不容易。

如果理性客觀一點看,愛爾的並購模式其實一直都存在,為什麽過去大家不拿來說事,現在卻要天天指責呢,說白了仍然是個情緒問題,因為股價跌了,所以必須揪個理由出來聲討。

甚至退一步講,即使出現商譽爆雷,又能咋地呢?充其量也只是一個數碼遊戲,壓根不會影響到公司經營端的實際盈利能力,實在不知道有什麽可慌亂的。

不過話又說過來,沒有這些荒誕的鬼故事,又哪有現在蘿蔔白菜般的便宜價格。基本面沒有變化,股價卻在下降,對投資者而言實則是好事,而不是壞事。

(風險提示:本文所提到的觀點僅代表個人意見,所涉及標的不作推薦,據此買賣,風險自負。)