再來看一家電池企業的財報,天能電池集團股份有限公司(股票簡稱:天能股份)2003年成立,2021年1月在上交所科創板上市,是一家以電動輕型車動力電池業務為主,集電動特種車動力電池、新能源汽車動力電池、汽車起動啟停電池、儲能電池、3C電池、備用電池和燃料電池等多品類電池的研發、生產、銷售為一體的國內電池行業領先企業。

天能股份在浙江、江蘇、安徽、河南和貴州五省建有十大生產基地,下屬子公司60多家,是中國新能源動力電池行業領軍企業,綜合實力位居全球新能源企業500強、中國企業500強、中國民營企業500強和中國電池工業10強。

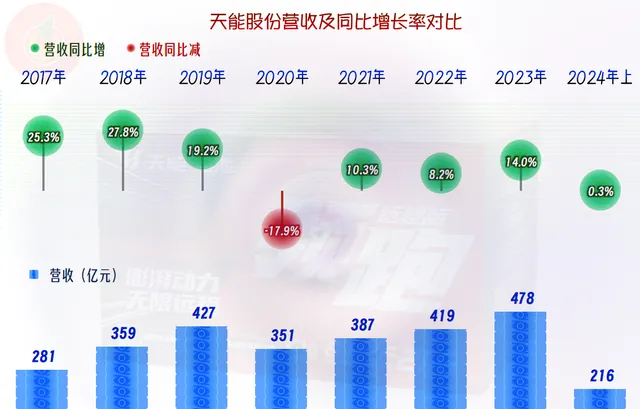

2024年上半年,天能股份的營收同比增長了0.3%,相比前三年增長有所減速。而實際上,前三年的增長率並不高,至少比我們近期所看的多家電池廠家的增長要慢很多。這個世界是公平的,行業風光時增長得快的,行業調整時就跌得厲害,天能股份為何表現比他們要穩得多呢?

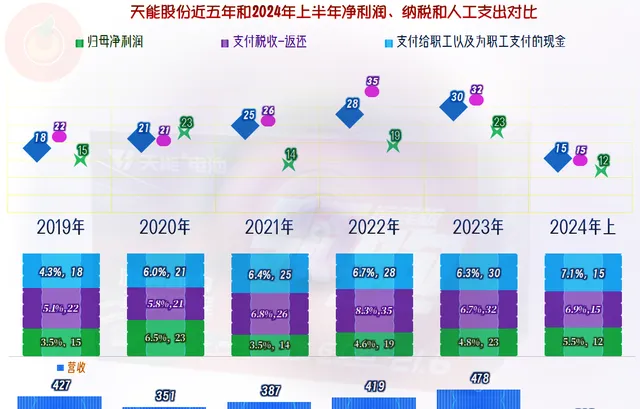

原因非常簡單,天能股份的主要業務是「鉛蓄電池」,其2024年上半年的占比為93%,其他業務相對較少,其中「鋰離子電池」的占比還不足1%。其「鉛蓄電池」主要用於電動單車、電動三輪車和電動汽車的動力電池;也用於儲能和汽車啟動和啟停電池等。鉛酸蓄電池有成本低、安全性高等優點,但也有能量密度低、重量大、迴圈壽命短的缺點,這就限制了其在更廣泛領域套用的競爭力。

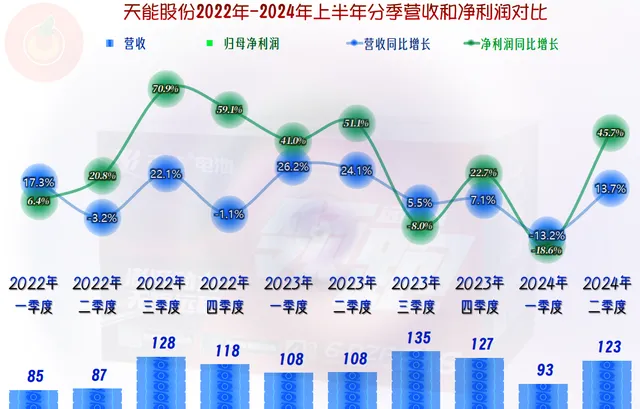

2024年上半年,凈利潤同比增長了9.3%,表現強於同期營收,按此趨勢全年有望繼續創下新高。在2021年出現下跌後,花了兩年時間,在2023年才小幅超過了前期峰值;雖然2024年上半年還在增長,但增長相比前兩年已經減速,由於營收增長更慢,下半年的經營實際上並不一定就會順風順水。

分季度來看,2022年是分單雙季同比增長或下跌的狀態,2023年的各個季度都在增長,2024年似乎又回到了2022年那種節奏,只是還有兩個季度沒有發生,全年會怎麽,現在還不確定。為何會出現這種大小季的情況,實際上就是增長變慢後,銷售政策(比如月末或季末向渠道壓貨之類)的影響就導致了這種情況。

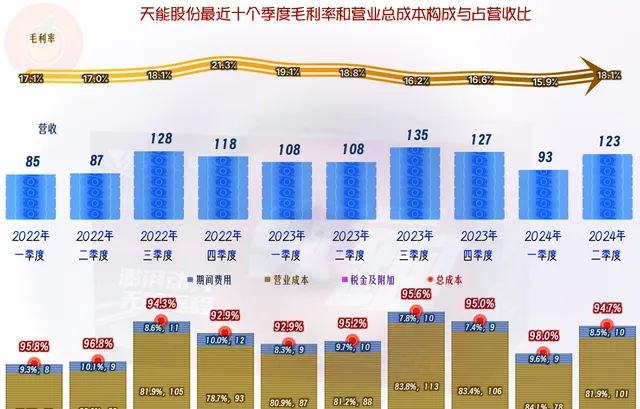

年度間的毛利率波動看起來並不大,而實際影響還是比較大的,比如2021年就是因為毛利率下跌了3個多百分點,導致當年的凈利潤大幅下跌。最近兩年半的毛利率基本穩定下來了,準確說是處於小幅下滑之中,由於營收增長帶來的規模效應和其他收益方面的影響,凈利潤還能有所增長。

主營業務盈利空間在2021年明顯下滑,2022年和2023年有所反彈,但2024年上半年又開始了下滑,實際上營收增長帶來的期間費用占營收比下跌並不明顯,甚至還在上升,規模效應就簡單體現在營收基數變大所帶來的增長方面。由於2024年上半年的營收增長僅為0.3%,基數變化不大,凈利潤的增長原因就不是主營業務利潤增長帶來的。

後面,我們要看到,由於近幾年天能股份也在大規模建設來增加產品類別,這些投入在帶來營收增長的同時,當然也會帶來期間費用的增長,我們不要太過糾結主要是研發費用增長了,懂的朋友自然懂。

各年在其他收益方面的凈收益相當可觀,而實際上2024年上半年的凈利潤增長主要就靠這方面的大幅增長實作的。政府補助和增值稅加計抵減等就有6億出頭,衍生金融工具投資收益等有1.4億左右,扣除固定資產減值損失等1億多,其他收益方面仍然有6.3億元的凈收益。

這些收益天能股份每年都有,還在持續增長之中,但不穩定,關鍵還得靠主營業務才行。對於「固定資產減值」這種很少發生的情況,反而值得關註,因為一般是其對應的生產裝置,盈利能力出現明顯下降是才會考慮計提。

分季度來看,毛利率從2023年一季度開始,波動中下滑了五個季度,直到2024年二季度才開始明顯反彈,行業面臨的下行壓力總是能在很多方面體現出來的。下半年會繼續反彈還是重新下跌呢?下跌的可能性很大,好的情況下可能就是穩定下來,增長的可能性不是太大。

雖然主營業務的盈利空間不大,但離保本點的距離較遠,更沒有出現過虧損的季度,還是相當健康的。季度期間費用支出穩中有降的趨勢,這是天能股份感受到了行業環境的壓力,並采取了應對措施的表現。

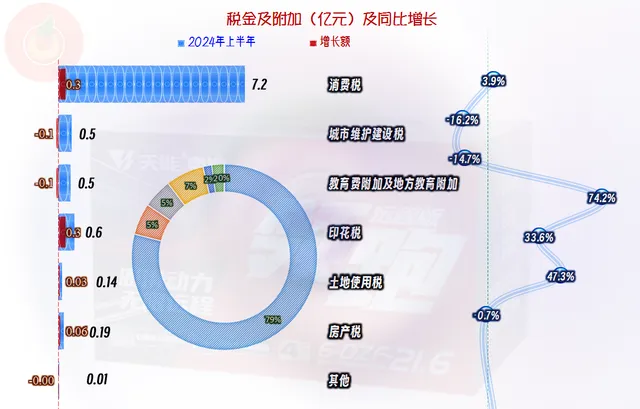

他們的「稅金及附加」的占比有點高了,要知道,這是不含增值稅的占比,為何如此之高呢?

天能股份是要交消費稅的,近八成的「稅金及附加」都是消費稅,鉛酸電池需要交納4%的消費稅,該政策是從2016年1月1日開始實施的,官方的說法是透過稅收手段控制高汙染、高能耗產品的生產和消費,促進環保和資源節約。

可別小看4%的消費稅,其結果就導致,最近兩年半,稅金都是天能股份分配去向中最大的專案,每年30億的凈稅收貢獻,還是相當可觀的了,前面看到有一些政府補助,似乎給他們一些也是合理的。

順帶說一句,踦電瓶車的朋友對財政的貢獻並不低,畢竟要靠他們的消費,天能股份等公司才能把這些消費稅加在產品價格中,透過貨款回收再上交。現在這樣對待這些騎車的消費者,是不是有點過份了呢?

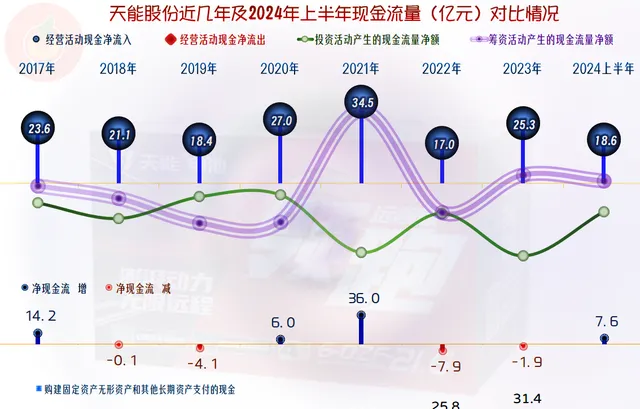

「經營活動的凈現金流」持續穩定,最近兩年半有所下降。最近三年半的固定資產類投資規模很大,為此2021年進行了以「定增」為主的大額融資,按理說,如此大規模的投資,營收增長應該比現在看到的要高很多才正常,這方面也能體現出行業的現有狀態。

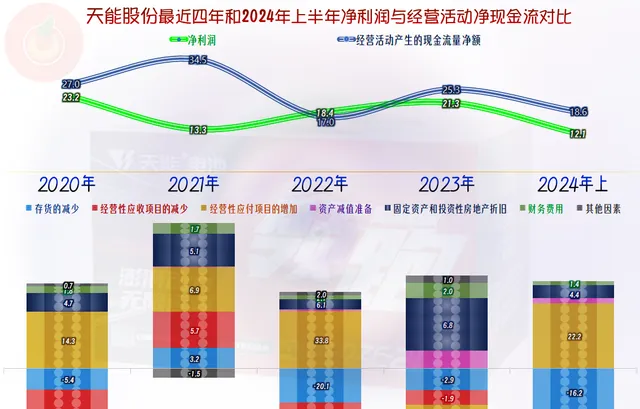

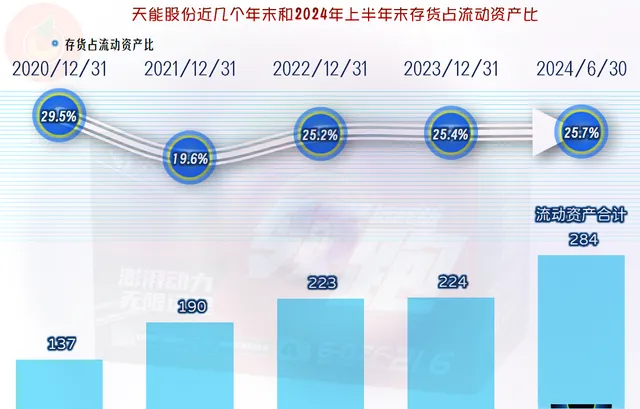

「經營活動的凈現金流」除2022年之外都好於凈利潤,長期看是折舊回收資金的影響,具體的各年就有存貨和應收應付專案方面增減的影響。2024年上半年,存貨和應收專案仍然在增加占用,透過應付專案來消化這些占用。

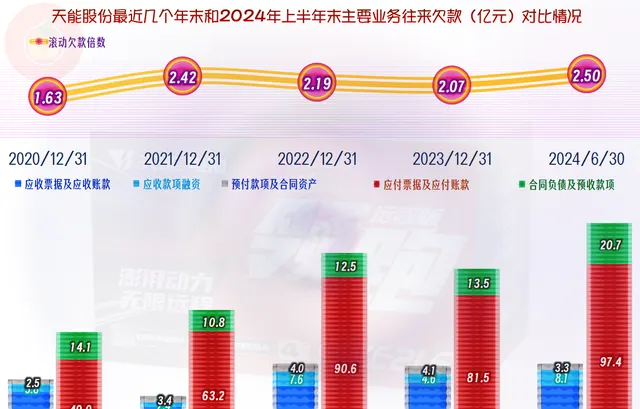

除了供應鏈的欠款增長之外,預收貨款大幅增長,達到了20.7億元,遠高於前兩個年末的水平,這當然能在一定程度上說明,其下半年的銷售應該是問題不大的,全年的業績應該也是有保障的。

存貨的占用持續增長,單獨來看是不利的,如果結合著預收貨款的增長來看,不僅正常,而且還是利好表現的印證。

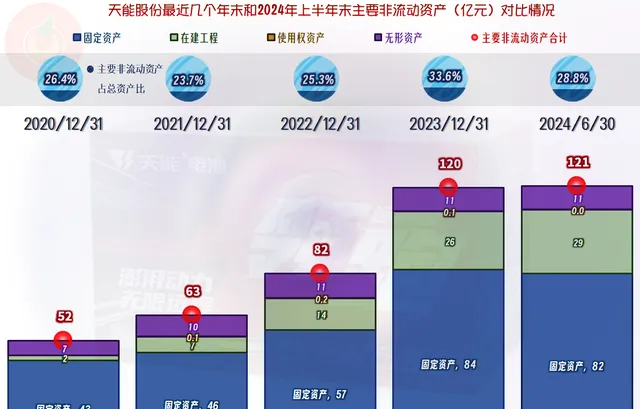

在大額投資後,固定資產的規模大幅增長,特別是2023年末的增長振幅很大,這些產能的釋放和市場的逐步開啟,會在隨後的營收和業績等方面體現出來,除非市場表現不好。在建工程的規模在2024年上半年末達到了近30億元,創下新高,我們就來看一下具體的專案是哪些。

期末余額較大的有「湖州新能源基地專案」、「高能鋰電池專案」和「南太湖新區開發建設專案」等,「湖州新能源基地專案」一、二期合計要建成10GWh的磷酸鐵鋰電池產能,其他的專案大部份也是與鋰電相關的,從鉛酸轉型鋰電是否順利,很快就會有答案了。

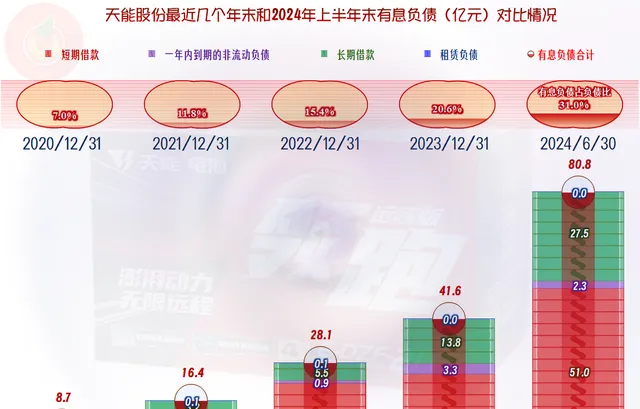

由於主要是透過大額股權融資來解決的專案建設資金,天能股份的長短期償債能力都很強,哪怕最近三年半的總資產有翻倍不止的增長,也是完全能夠承受的,甚至還有加杠桿的空間。

股權融資為主,並不表示,債權方面的融資就不增長,只用了三年半的時間,有息負債從8億增長到80多億元,增長振幅不可謂不猛。

天能股份利用在鉛酸動力電池方面的優勢地位,大力發展更符合行業發展方面的鋰動力電池,在其產能還未大量釋放之前,行業就遇上了調整期。後續這段時間,可能面臨著較大的糾結,是低價去搶市場,還是放慢進度等一等,都不好辦。其實,正是這些相近行業的互相滲透,才會導致市場競爭的激烈程度大幅提升,大家都要想辦法回收巨額投資,也想要更多地占有市場,後續就看誰的產品競爭力更強了。

聲明:以上為個人分析,不構成對任何人的投資建議!