本文作者:張逸凡

編輯:申思琦

來源:硬AI

AI持續火爆,繼近日ASML和台積電交出漂亮的成績單後,美銀又帶來新的重磅訊息,24p的雲資本支出將創歷史新高。

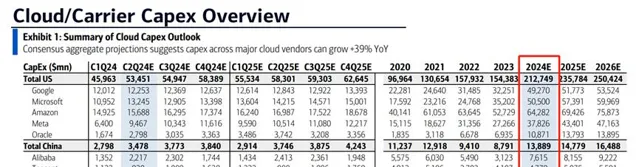

美銀表示,由於24Q1雲廠商(Meta、谷歌、微軟等)大幅上調雲資本開支,市場上調了2024年雲資本支出的預期:

1)預計2024年下半年,全球雲廠商 (CSP) 資本支出將達到1,210 億美元,環比增長14%,創歷史新高;

2)預計2024年全年,全球雲廠商 (CSP) 資本支出達到2,270 億美元,同比增長39%,創歷史新高;

美銀的分析師認為,這波雲資本支出的增長還遠沒到頭。他們指出,當前市場才剛進入AI基礎設施建設的第二年,並且僅處於科技行業典型的三年資本支出上升周期的第一年。因此,接下來雲資本支出還將近一步上升。

微軟、亞馬遜、Meta和甲骨文在2024、2025年的雲開支規劃,印證了美銀這一觀點。目前,微軟、Meta和甲骨文都已表示,將在2025年增加資本支出。甲骨文更是宣布2025年的資本支出將是2024年的兩倍。

- 微軟:預計2025財年的資本支出將高於2024財年;

- Meta:2025年會繼續增加投資;

- 甲骨文:預計2025財年(截至2025年5月)的資本支出將是2024財年的兩倍;

- 亞馬遜:2024年會大幅增加支出,但對2025年還沒表態;

- 谷歌:則比較謹慎,表示現在談2025年還為時尚早;

根據市場共識預期,2025年,全球雲資本開支將達到 2510 億美元,同比增長 11%。不過美銀覺得,考慮到持續的人工智能支出和雲部署,這個預測可能較為保守。美銀補充道,參考以往科技行業的投資周期,預計人工智能商業化開始後,資本支出的增長才會逐漸放緩。

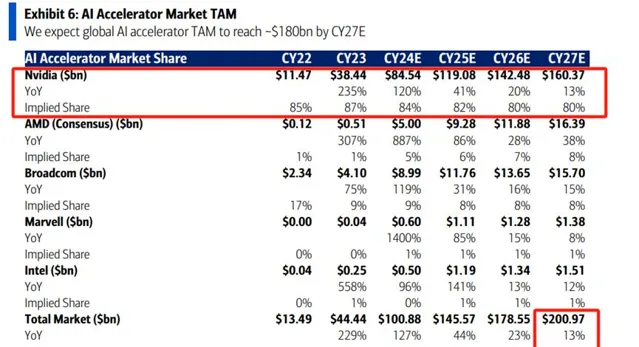

那麽,這波瘋狂的投資會給哪些公司帶來機會呢?美銀重點提到了這幾個領域:AI芯片、AI網絡、HBM記憶體和伺服器CPU。

1)AI加速器(AI芯片):美銀預計,到 2027 年,加速器 TAM 將從 2024 年的約 1000 億美元增至約 2000 億美元。這為主要供應商 NVDA/AVGO/AMD/MRVL 提供了機會,其中 NVDA 是首選,到2027年約占75%的市場份額(圖中顯示2027年NVDA的份額為80%);

2)AI網絡:美銀預計,到 2027 年,網絡器材(互連/交換)市場規模預計達到400億至500億美元,占整個AI加速器市場的20%到25%。這個市場中,AVGO、NVDA和MRVL三家公司表現突出,其中,AVGO作為乙太網路交換機芯片的領導者,預計到2026財年,其AI相關銷售額可能從2024財年的110-120億美元增加到約200億美元;

3、HBM記憶體:美銀預計,2025年,這個市場規模可達200億美元,而美光科技有望在其中占據20-25%的份額。這意味著美光的HBM銷售額可能達到40-50億美元,比今年增長3-4倍;

4、伺服器CPU:ARM在這個領域展現出了強勁的增長勢頭。隨著更多公司采用ARM的新架構,它在伺服器CPU市場的份額有望持續上升。

本文來自華爾街見聞,歡迎下載APP檢視更多