深圳商報·讀創客戶端記者 李耿光

6月7日晚間,北交所官網顯示,上市委定於6月17日召開2024年第10次審議會議,審議成都成電光信科技股份有限公司(以下簡稱「成電光信」)正選申請。

這意味著,距離今年2月召開的第9次審議會議近4個半月後,北交所IPO上會稽核重新開機。同時,這也是北交所迎來新「國九條」後的首家上會公司。

2023年9月27日,成電光信的發行上市申請獲北交所受理,2023年10月27日、2024年4月26日北交所分別發出兩輪稽核問詢函。2024年5月30日,公司及中介機構已送出第二輪問詢回復。

值得關註的是,成電光信收入增長可持續性被連問兩輪。

業績增長可持續性被連問兩輪

資料顯示,成電光信設立於2011年5月,2014年12月在全國股轉系統掛牌,2023年5月進入創新層。公司主營業務為網絡總線產品和特種顯示產品的研發、生產及銷售,公司產品目前主要套用於國防軍工領域。公司已取得國家級專精特新「小巨人」企業認定、高新技術企業認定。

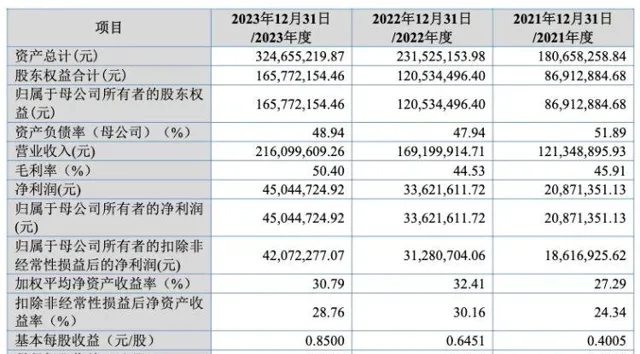

據招股書(上會稿),2021年至2023年(以下稱為報告期),成電光信營業收入和利潤持續快速增長,營業收入分別為1.21億元、1.69億元和2.16億元,扣非凈利潤分別為1861.69萬元、3128.07萬元和4207.23萬元。公司稱,業績增長的主要原因是隨著產品的定型批產,特種LED顯示產品收入增長較快,以及FC網絡數據通訊卡訂單穩定增長。

根據申報會計師出具的審閱報告,2024年1-3 月,公司實作營業收入7768.60萬元,較上年同期增長 591.31%,歸屬於母公司所有者的凈利潤為 1891.28 萬元,較上年同期上升 1461.87%,同比均呈持續增長趨勢。公司稱,業績有較大振幅上升,主要是受下遊需求影響,LED 球幕視景系統交付上升所致。

對於業績大幅增長的情形,首輪問詢中,北交所要求企業說明收入增長可持續性。公司回復稱,近年來,公司在手訂單儲備充足、產品結構逐漸趨於穩定,構成主要收入來源的產品型號市場空間較大,未來隨著新產品逐漸實作批產,公司的產品結構將不斷豐富,新老型號產品將共同保障公司未來銷售收入增長具備持續性。

第二輪問詢中,稽核問詢函要求公司結合軍工產品的研發與采購模式,說明已定型批產產品銷售的持續性,是否存在被競爭對手替代的風險。同時結合已定型批產產品的延續采購情況、在研跟進產品進度及預計定型批產周期、在手訂單及預計收入實作時間、下遊市場增量需求來源等情況,量化分析說明公司業績增長可持續性,是否存在市場空間受限情形。

在回復中,公司列出了已定型批產產品的延續采購情況、在研跟進產品進度及預計定型批產周期、在手訂單及預計收入實作時間、下遊市場增量需求來源四方面情況。

成電光信進一步表示,目前公司已取得9項核心技術。公司主要產品核心技術均由公司自主研發取得。報告期內,公司研發資金投入均保持在較高水平,公司研發技術人員占比以及核心技術團隊技術水平均保持在較高水平,與研發成果匹配。公司與第三方不存在技術與知識產權糾紛或者潛在糾紛。

最新財報顯示,2024年1-3月公司簽訂的合約訂單含稅金額為5458.69萬元。截至2024年3月31日的在手訂單較為充足,足以支撐公司2024年業績實作增長,公司表示,未來業績增長具有可持續性。

存在客戶集中度較高的風險

值得關註的是,成電光信存在客戶集中度較高的風險。

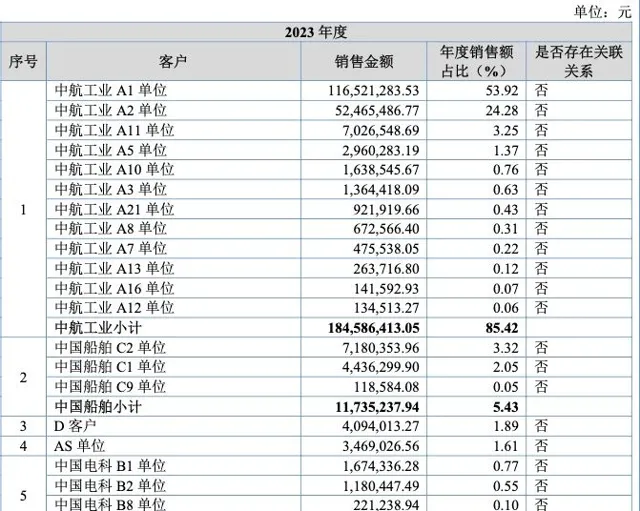

報告期內,公司主要客戶為中航工業、中國船舶、中國電科等國內大型國有企業下屬單位。報告期內,公司前五大客戶營業收入占比為98.07%、97.08%和95.77%,其中對第一大客戶中航工業下屬單位的銷售占比分別為79.83%、78.25%和85.42%。

事實上,客戶集中度過高且多為軍工企業,存在著不少隱憂。

首先是軍薪金質取得較為嚴格,公司能否持續獲得合格的軍薪金質存在著不確定性。其次是由於軍工企業的特性,其回款速度較慢。報告期內,公司未完成軍審定價,以暫定價格入賬的產品收入金額合計分別為3578.27 萬元、9153.47 萬元、1.62億元,占當期主營業務收入的比例分別為29.49%、54.10%/75.03% 。而這部份的收入或因最終確認價格而產生一定波動。

根據問詢回復,公司存在先安排生產後簽訂合約的情形,2021年-2023年確認收入金額分別為498.32萬元、984.19萬元、1,404.71萬元,占比分別為6.69%、7.61%、10.01%;同時存在先完成產品交付並由客戶簽收或驗收,後簽訂合約的情形,未說明具體金額。

成電光信稱,主要是由於公司在已取得非合約訂單、投產函或長期合作客戶已明確采購內容的情況下,由於客戶需求緊迫但正式合約簽署的內部審批環節較多,流程較復雜,公司在綜合評估風險可控後先行安排發貨所致。

成電光信回復表示,因為公司直接客戶均為軍工企業,需要軍檢的產品,需軍檢合格後透過最終驗收。此情形下公司的收入確認原則符合軍工行業慣例,不存在調節、虛增收入的風險。

經營活動現金流量凈額持續為負

與凈利潤差異較大

報告期內,成電光信經營活動產生的現金流量凈額分別為731.89萬元、-1,384.44萬元和-2,786.30萬元。公司稱,經營活動產生的現金流量凈額為負,主要系存貨資金占用較多以及應收賬款余額不斷提升所致,且與凈利潤差異較大。

報告期內公司應收賬款余額分別為3452.03萬元、6053.74萬元、1.35億元,2023年增幅122.95%,遠高於收入增幅27.72%。

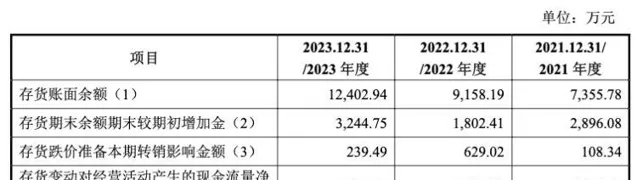

報告期各期末,公司存貨賬面價值逐年增長,分別為6,514.41萬元、8,524.85萬元和11,243.66萬元,其中公司合約履約成本分別為1,855.85萬元、1,499.20萬元、4,703.59萬元,2023年末增長主要系新型號特種LED顯示產品研發成本較高所致。

對於稽核問詢函指出「是否存在流動性風險」的問題,成電光信回復稱,報告期內經營活動產生的現金流量凈額下降振幅相對較大,且各期經營活動現金流均低於當期凈利潤,主要由於報告期內公司訂單和收入快速增長,一方面公司產品銷售有一定的回款周期,在收入快速增長階段,應收款項增加速度較快;另一方面公司為滿足銷售訂單備料及生產,采購及備料金額較大,存貨余額增加較快。

公司表示,報告期內公司流動比率和速動比率持續上升,資產負債率小幅波動。總體償債壓力較小,財務風險較低,不存在明顯的償債能力風險和流動性風險。