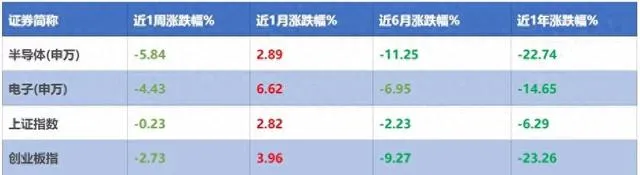

回顧上周(03.25-03.29)的市場表現,上證指數下跌0.23%,創業板指數下跌2.73%,申萬半導體指數下跌了5.84%,申萬電子指數下跌了4.43%。相較之下,申萬半導體指數跑輸上證指數5.61個百分點,半導體板塊整體表現弱於大盤。

(來源:Wind,近1周漲跌幅:2024.03.25-2024.03.29;近1月漲跌幅:2024.2.29-2024.03.29;近6月漲跌幅:2023.09.29-2024.03.29;近1年漲跌幅:2023.03.29-2024.03.29)

接下來我們一起來回顧下,上周半導體板塊發生了哪些大事。

【半導體大事件】

1、中荷商務部門負責人就光刻機輸華等交換意見

3月27日,中國商務部負責人在京會見了荷蘭外貿與發展合作大臣。雙方重點就光刻機售賣中國和加強半導體產業合作等議題進行了深入意見交流。(來源:財聯社,20240328)

荷蘭擁有全球最大的光刻機供應商,由於其政府去年配合美國的要求,對華出口進行限制,光刻機短缺也成為了制約中國半導體產業發展的重要因素之一。但當前,荷蘭態度已經有緩和跡象,據中國海關總署數據,2024年1-2月份,中國大陸從荷蘭進口光刻機金額為10.57億美元,同比增長256.1%,進口數量32台。 作為生產芯片必不可少的上遊器材,光刻機的進口順暢有望助力國內晶圓廠持續擴產,帶動其余半導體器材及零部件需求的增長。 (來源:開源證券,20240325;半導體行業觀察,20240328)

2、日本半導體龍頭宣布建造新晶圓廠,擴產CIS

3月28日,日本半導體龍頭將在其泰國半導體工廠內投資約100億日元(6600萬美元)建造新晶圓廠,主要用來應對汽車影像傳感器CIS的強勁產量需求。(來源:半導體行業研究,20240329)

CIS(接觸式影像傳感器)由於體積小、成本低等優勢被廣泛套用於手機、汽車兩大場景,是網絡攝影機模組中最昂貴的零部件。據安森美統計,CIS占汽車網絡攝影機模組總成本的50%。(來源:藍鯨財經,20231220)目前,在汽車電動智能化趨勢下,自動駕駛等級持續提升,單車網絡攝影機裝配量也從3-8顆提升至8-12顆,帶動了車載CIS影像傳感器的需求。據Yole數據,全球CIS市場將可能在2028年增至288億美元,為相關廠商持續提供業績增長動能。(來源:國元證券,20240328)

3、美國對華芯片出口管制再升級

3月29日,美國對中國芯片限制規則進行了修訂,釋出了長達166頁的新規。這一新規將其適用範圍擴大到了更廣泛的消費電子領域,包括筆記電腦等,並於4月4日開始生效。(來源:第一財經,20240330)

目前,各大PC生產商都在積極投入嵌入AI功能的筆記電腦的研發。美國進一步收緊對AI PC芯片供應的限制,短期來說對PC行業的影響或許相對大一些。但是,長期來看,這也會倒逼中國芯片自主研發的加速。根據TrendForce數據:目前,中國共有44家芯片晶圓廠正在穩健營運,同時還有22家正在積極建設中。 展望未來,至2027年,中國大陸在成熟制程芯片產能方面的全球市場占有率預計將從2023年的31%顯著提升至39%,長期勢頭向好。 (來源:工經財經,20240206;第一財經,20240330)

【宏觀市場觀察】

上周A股市場先抑後揚,上證指數跌破3000點後又收回失地(來源:Wind) 。從短期視角來看,4月財報季臨近,披露期上市公司釋出的指引或許會使市場焦點重新轉向企業的盈利復蘇情況。而從長期視角來看,在實體融資需求尚未完全恢復之前,融資成本仍然處於下行趨勢中,未來仍有充足的政策空間和豐富的工具儲備來支持市場。在在當前市場呵護力度不減的背景下,我們認為已經處於「價值窪地」的A股市場,長期修復向好的趨勢不會改變。

【基金經理觀點】

經過兩年主動去庫存的下行周期後,全球及國內半導體行業正逐步迎來利好訊號的釋放。在銷售端,隨著XR/AI套用創新的不斷湧現,消費電子行業的需求復蘇有望得到進一步推動。在庫存端,雖然國內模擬和功率芯片廠商整體庫存處於高位,但諸如手機和PC芯片等偏消費類產品的庫存正在逐步去化,不斷好轉。價格端,年初以來主流型號DRAM儲存芯片價格普漲,受益於下遊客戶庫存逐步改善,預計NAND價格也將保持上漲趨勢。(來源:平安證券,20240329) 當前,伴隨著新質生產力政策不斷加碼以及下遊需求穩步修復,我們認為半導體行業有望於2024年內走出低谷。