編輯 | 虞爾湖

出品 | 潮起網「於見專欄」

希望越大、失望越大。在金融行業經歷大震蕩的這幾年,興業銀行也在跌跌撞撞中,交出了2022年營收微增0.51%、凈利潤增長超過10%的成績單。

不過,正當興業銀行的投資者對其在經濟復蘇後的2023年充滿了期待之時,興業銀行的發展似乎進入了下行的拐點。甚至在2023年連續三個季度交出營利雙降的成績單。

對此,早在2023年興業銀行出現業績下滑苗頭時就有業內人士表示,這是興業銀行開始「開倒車」的訊號。不過,也有投資者「自我安慰」一般地表示,對資產規模即將邁入10萬億大關的興業銀行過於擔心,或是杞人憂天。

眾說紛紜之下,興業銀行的發展狀況到底如何,是真的要「狼來了」,還是虛驚一場?

十萬億資產是道坎,興業銀行讓投資者接連失望

銀行企業的資產規模,是衡量其綜合實力的核心指標之一,興業銀行也因其資產規模逼近10萬億大關,甚至在股份制商業銀行中僅次於招商銀行而在業內擁有一席之地。

興業銀行第三季度財報數據顯示,截至三季度末,興業銀行總資產9.92萬億元,較上年末增長7.09%。與此同時,其存款總額為5.22萬億元,較2022年末增長10.13%;而貸款總額為5.31萬億元,較去年年末減少6.63%。

值得註意的是,在產品規模越來越大之時,興業銀行的整體業績表現卻差強人意,甚至自2023年第一季度以來,一直處於「開倒車」的狀態。

歷史財報數據顯示,2023年第一季度,興業銀行實作營收554.1億元,同比下降6.72%;凈利潤251.15億元,同比下降8.93%。在營收、凈利潤雙雙下滑的同時,其不良貸款率的表現也波瀾不驚,1.09%的不良貸款率與上年持平。與此同時,其撥備覆蓋率232.81%,較上年末下降3.63個百分點。

此後的第二、三季度也沒有挽回頹勢,最終都以「營利雙降」的狀態,草草結束2023年上半年及前三季度。

例如,2023年上半年財報數據顯示,興業銀行2023年上半年營收同比下降4.15%,歸母凈利潤下降4.93%。而前三季度,其總營收錄得1613億元,歸母凈利潤錄得649.65億元,分別下滑5.59%、9.53%。

連續三個季度的不堪業績數據,顯然讓滿懷期待的投資者大失所望。以至於在2023年第一季度財報公布時,甚至有媒體用「帶來恐慌」等字眼來形容興業銀行的財務報表。不過與此同時,也有人表示這些媒體有些杞人憂天,放大了投資者的焦慮情緒。

理性客觀地看待興業銀行連續三個季度的業績下滑,或特許以對其背後的原因窺見一斑。按照前三季度的業績表現,興業銀行認為,業績整體下滑主要受興業銀行手續費及傭金凈收入等核心指標下滑影響。

對於該部份收入下滑超過30%,興業銀行表示,根本原因是受理財老產品規模壓降及資本市場波動影響,從而導致理財業務手續費收入同比下降。

與此同時,其他非息凈收入同比下降2.62%,則主要是因為第三季度市場利率波動,交易性金融資產估值出現階段性回呼。

除了這些核心指標外,興業銀行的各級資本充足率也呈現下滑趨勢。截至2023年第三季度報告期末,興業銀行資本充足率13.78%,一級資本充足率10.64%,核心一級資本充足率9.47%,該類數據較2022年同期均有不同程度的下降。

差強人意的業績表現,對應到資本市場興業銀行的股價,也是大起大落。例如,2023年最後一個交易日(12月29日),興業銀行尾盤在集合競價階段結束前一分鐘直接漲停。彼時的股價漲勢,甚至被業內人士形容為現象級暴漲。

但是好景不長,其漲勢在2024年伊始,就戛然而止。據媒體報道,2024年1月2日,興業銀行開盤即大跌,最終以下跌8.51%報收14.83元,公司市值降至3081億元,甚至一日之內市值蒸發逾280億元。

一時之間,對於興業銀行股價的大起大落,市場眾說紛紜,包括利好漲停、基金沖業績排名以及烏龍指,以及公司出現利空訊息等等。不過,彼時興業銀行也釋出公告稱,否認存在應披露而未披露的重大資訊。

盡管這次股價大幅波動甚至有些異常的根本原因,最終是一個羅生門,但是透過側面也能夠看出,投資者對興業銀行的各種擔憂與顧慮。

信托產品逾期波及興業銀行,風控事件警鐘長鳴

2023年11月初,一場因為興業信托的產品逾期而引發的興業銀行直播間翻車事件,在業界引發巨大影響。彼時,憤怒的投資者沖進興業銀行直播間留言,硬是把直播間評論區刷滿了各種負面評論。在大量投資者集中宣泄情緒的影響下,興業銀行的這場直播活動無奈被迫提前結束。

值得註意的是,即使主播提前下麥,依然有投資者持續在彈幕區發表激烈言論,堪稱大型直播翻車現場。實際上,信托產品的翻車只是這次事件的導火索,更是興業銀行風控管理的冰山一角。

類似的風險,還存在於興業銀行在業績下滑的同時,還有著較高的房地產貸款占比。據了解,無論是對公貸款,還是個人貸款,房地產在興業銀行貸款中占據著主要地位。

據興業銀行2023年中報,興業銀行公司貸款占比為57.22%,其中制造業、租賃和商務服務業、房地產業是貸款前三的行業,占比分別為12.82%、10.99%、7.76%。

而根據公司披露,截至2023年半年末,公司境內自營貸款、債券、非標等業務項下投向房地產領域業務余額17167.52億元。雖然房地產類業務的不良率1.41%,較2022年末還有微降。

但是整體來看,截至9月末,其總負債水平及不良貸款絕對值都呈現上升趨勢。前者同比增長9.34%至9.13萬億元,後者則較2022年末增加25.97億元。

雖然不良貸款率為1.07%,較2022年末下降了0.02個百分點,但是這或許得益於其資產規模的基礎增長,並不意味著風控不存在問題。

眾所周知,一家銀行的平穩發展,離不開其資產規模的擴大,以及資產管理的風險空間。而興業信托因為踩雷被投資者集中「攻擊」也似乎在警示興業銀行,在壯大資產規模的同時,或許還需小心謹慎,防止在容易出現不良貸款的領域做好風險控制,防止將雞蛋放在一個籃子裏。

實際上,此前興業信托數億元規模的產品踩雷,不少投資人是經興業銀行代銷認購的「興業·築地D015」專案。

而此前有投資者表示,購買興業信托的產品是看中了興業銀行的背景。雖然事發子公司,但是該直播間風波,顯然也會讓興業銀行的品牌信任度大打折扣,更像是聲聲警鐘,在耳邊長鳴。

投訴量居高不下,資產質素堪憂

據觀察,作為股份制商業銀行中的頭部企業,興業銀行還面臨消費投訴量高、資產質素表現不穩、頻吃監管罰單等發展隱憂。尤其是2021-2022年期間,興業銀行更是頻繁登上投訴量排行榜前列,並被網友調侃為「投訴王」。

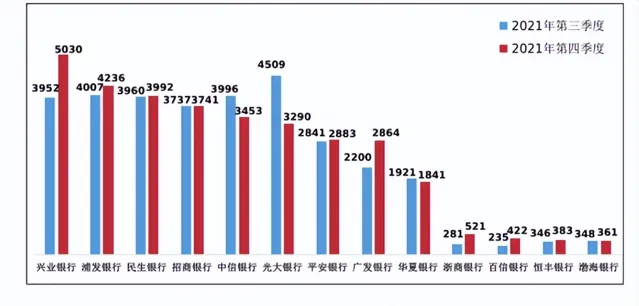

例如,據媒體報道稱,2021年第四季度,國有大型商業銀行投訴量的中位數為4547.5件。而股份制商業銀行投訴量的中位數為2883件。其中,興業銀行5030件,環比增長27.3%,占股份制商業銀行投訴總量的15.2%;其投訴量位列股份制商業銀行榜首。

無獨有偶,2022年第一季度,銀保監會及其派出機構共接收並轉送銀行業消費投訴75936件,其中,股份制商業銀行29393件,占投訴總量的38.7%。興業銀行同樣位列股份制商業銀行榜首。

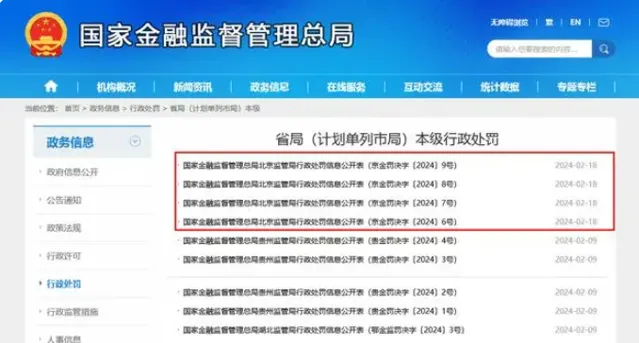

除此以外,興業銀行還頻吃監管罰單。例如,2024年2月18日,國家金融監督管理總局官網釋出資訊,北京監管局對四家金融機構合計開出921萬元大罰單,興業銀行也位列其中。

具體來看,國家金融監督管理總局北京監管局認定,興業銀行股份有限公司北京分行及相關責任人涉及存貸掛鉤、流動資金貸款挪用於股權投資、個人按揭貸款業務嚴重違反審慎經營規則、專案融資業務合規要件不全及未從嚴稽核專案資本金、發放貸款用於為違規領域墊資等違規行為。

因為上述違規事項,興業銀行股份有限公司北京分行因此被罰款210萬。與此同時,興業銀行豐台中支營業部多位員工也被處以5萬元罰款或者警告。

實際上,這並非興業銀行首次「受罰」。例如,就在上述違規事件發生後不久,興業銀行巴南支行也被領到了一張40萬元的罰單,支行行長被警告。而追溯至早年,興業銀行也可謂是罰單榜的「常客」。

除了消費投訴與監管處罰外,興業銀行的資產質素也不平穩。例如,透過興業銀行的最新財務數據,第三季度興業銀行新生成的不良貸款下限高達176.59億元,相較於上半年的季度平均新生成不良貸款下限157.39億元和去年同期的100.58億元,其不良貸款生成速度明顯加快。

與此同時,截至第三季度末的關註類貸款余額以及關註+不良貸款占比均上升趨勢,由此也折射出其資產質素的惡化和風險抵禦能力的下降。

由此可見,正在沖擊10萬億資產規模的興業銀行,未來的發展依然面臨諸多挑戰。

結語

作為股份制商業銀行中的頭部玩家,興業銀行也因為其資產規模龐大,而在業績具有一定的影響力。但是不可忽視的是,在謀求規模增長的同時,興業銀行也為其未來的發展,埋下了隱患。除了資產質素表現並不平穩外,其貸款業務類別過於集中,也可能帶來不可預知的風險。

尤其是在其營收、凈利潤雙雙下滑之時,二級資本市場的投資者也正在喪失信心與耐心。如此種種,都給正在沖擊10萬億資產規模的興業銀行,帶來了巨大的挑戰。

希望這個股份制商業銀行中的佼佼者,能夠正視其發展之中存在的各種困難與挑戰、以及隱憂與風險,從而穩中有進,在激烈的市場競爭中守住基本盤,並尋求更大的突破。