文/瑞財經 李姍姍

中信證券被指「逼宮」交易所一事,正掀起軒然大波。

近日,中信證券與其保薦的IPO公司在一份問詢函回復中聯合回懟深交所,引發廣泛關註,並逐漸出現了刷屏之勢。

在此之前,擁有百萬粉絲的會計大V馬靖昊發微博表示,中信證券一年保薦30家IPO,承銷保薦純利潤28.1億元,但不到一年的時間就有22家破發,被一眾股民要求徹查。

兩件事疊加在一起,中信證券站在了輿論的風口浪尖。 3月22日晚間,深交所訊息,決定對中信證券啟動現場督導。

如此境況下,其保薦的另一家公司浙江力聚熱能裝備股份有限公司(下稱「力聚熱能」)已於2月1日註冊生效。

公司擬新發行股數不超過2275萬股,擬募集資金15.36億元,計算每股價格約為67.52元/股。若此次力聚熱能能夠成功上市,後續能否守住發行價的底線,還要打上一個問號。

01

浙大校友聯手創業, 除實控人外全體股東低價入股

力聚熱能是一家由浙江大學校友組建起來的公司。

2006年6月,何俊南、陳國良、王建平、吳萬豐和黃觀煉共同出資設立力聚熱能的前身浙江力聚,5人分別持股58.5%、18%、13.5%、5%及5%,公司註冊資本為500萬元。

作為「領頭羊」的何俊南,出生於1966年8月,畢業於浙江大學,曾於華東水利水電工程公司、杭州溴化鋰制冷機廠、衡力貿易分別擔任技術員、總工程師、執行董事。

除了何俊南以外,公司創始團隊成員陳國良、王建平,以及目前公司董事、副總經理何曉霞,副總經理張百炁,均畢業於浙江大學。此外,公司獨立董事楊將新為浙江大學機械工程學院教授、博士生導師。

值得一提的是,力聚熱能初創時, 陳國良、王建平、吳萬豐、黃觀煉等4人所持公司股權均為替何俊南代持。

對於代持的原因,力聚熱能表示,公司設立時,何俊南基於對修訂前【公司法】的理解誤以為無法設立一人有限公司,同時,核心團隊持股也有利於向客戶、供應商傳達公司核心人員結構穩定、重視研發以及產品質素的形象。

2008年及2014年,力聚熱能經歷兩次增資後註冊資本增至5000萬元。直到2018年12月,股權代持才得以解除,代持方將其持有的公司全部股權無償轉讓給何俊南。

緊隨代持的解除,陳國良、王建平、吳萬豐、黃觀煉4人又以自有資金入股力聚熱能,2018年12月及2019年12月,累計認繳850萬元新增註冊資本,兩次分別增資3,900萬元、1,800萬元,增資價格分別為6.5元/註冊資本、7.2元/註冊資本。力聚熱能表示,該增資價格低於公允價格,因此上述增資實質為股權激勵。

2020年9月,力聚熱能透過與員工持股平台湖州欣然再次實施股權激勵計劃,其以8,580萬元認繳新增註冊資本975萬元,增資價格為8.8元/註冊資本。

2020年-2023年上半年,力聚熱能透過實施股權激勵確認的股份支付費用分別為342.03萬元、2194.03萬元、2390.7萬元及1195.35萬元。

遞表前,力聚熱能由何俊南、湖州欣然、陳國良、王建平、吳萬豐及黃觀煉6位股東分別持有73.26%、14.29%、5.4%、4.05%、1.5%及1.5%的股份。

其中,何俊南作為控股股東及實控人,除了直接持股外,還透過湖州欣然控制公司14.29%的表決權,合計可控制公司87.55%的表決權。

02

實控人支付大額回購款後大手筆分紅, 復雜資金往來被監管問詢

2020年-2021年,力聚熱能分別大額分紅7000萬元、2.05億元,其中, 2021年的分紅額度甚至超出了當期凈利潤1.81億元。 而公司連續大額分紅的背後,或與實控人何俊南的一起回購股權事項相關。

2010年2月,何俊南透過其控制的衡力貿易、暖爾特共同設立了暖爾特熱力器材(德清)有限公司(下稱「熱力器材」),註冊資本為1400萬美元。成立後,由暖爾特進行過一次增資,新增註冊資本500萬美元。

此後,2010年-2014年,何俊南向陳國良、王建平、吳萬豐等15位員工和1位外部投資人翁榮林轉讓了其所持熱力器材部份股權對應的分紅權和增值權,權益轉讓比例合計62.75%,轉讓金額合計1175萬元,但轉讓時未簽署書面轉讓協定。

按照公司的解釋,分紅權是指何俊南確定當年的「分紅」總金額,但該等「分紅」資金並非來自於熱力器材的未分配利潤,而是由實控人個人向權益持有人發放;增值權則是指熱力器材權益持有人享有因該等權益增值而產生的財產性收益。

面對上交所對何俊南向該16人只轉讓熱力器材的股權對應的分紅權和增值權而非股權的原因及合理性的質疑,力聚熱能表示,是為了繫結相關核心團隊,滿足核心團隊共享公司發展利益的需求及何俊南對於公司控制權的要求。

問詢函回復顯示,何俊南自2014年起向各位權益持有人支付「分紅款」,2014年-2017年合計支付3012萬元。

然而,2018年何俊南決定將相關權益予以回購,2018年末向外部投資者支付回購款385萬元,同年力聚熱能子公司力聚器材收購熱力器材經營性資產和經營性負債。

自2019年起,何俊南分4次向15名員工支付回購款,員工權益回購價格累計約1.2億元。

2019年4月,何俊南以其自有資金支付了第一次回購款491.61萬元。

隨後,2019年9月及12月, 何俊南向公司股東陳國良、王建平、吳萬豐以及黃觀煉4人借款用於第二次回購支付,該借款來自4人在力聚熱能的分紅款 ,金額累計1086.09萬元。

招股書顯示,2019年,力聚熱能現金分紅1.2億元,按照當時的持股比例,再加上這筆借款, 力聚熱能2019年的分紅款悉數落入了何俊南的腰包。 不過,何俊南卻並未用這些分紅款一次性支付了回購款,只用了其中的884萬元。

2022年10月,何俊南又向熱力器材借款4144.14萬元用於第三次回購支付款項,趙榮新等11人收到這筆回購款後,用於對湖州欣然出資。何俊南向熱力器材的這筆借款於2022年5月予以償還。

支付第四次回購款時,陳國良等4人向何俊南的女兒何歆借款5700萬元用於向力聚熱能增資,該借款與何俊南應付的回購款相抵消,抵消後,何俊南仍需支付1818.71萬元,直到2022年3月才得以全部償還。

在公司實控人具有大額支付回購款的背景下,2020年-2021年,力聚熱能連續大額分紅的合理性存疑,因為按照何俊南在力聚熱能的所持股權比例來看,大部份的分紅會落入他的口袋。

同時,何俊南與上述16人之間錯綜復雜的資金往來,也引起監管對公司發起「該16人之間是否存在其他資金往來情形,與發行人的客戶、供應商及其關聯方是否存在非經營性資金往來,各方之間及其與發行人實際控制人之間是否存在其他特殊利益安排」的質疑。

03

保薦機構「硬剛」交易所,今年以來 保薦專案撤單率達25%

瑞財經【預審IPO】註意到,此次力聚熱能IPO的保薦機構為中信證券,不過,作為「券商一哥」的中信證券最近卻正處於輿論的風口浪尖上。

1.「回懟」交易所

事情的起因為,一家擬創業板上市的企業聯綱光電,以及其保薦機構中信證券,因一份態度「剛硬」的問詢函回復報告引發廣泛關註,並現刷屏之勢。

在這份問詢函中,深交所對聯綱光電及其保薦機構提出11個問題,其中 問詢的核心之一是聯綱光電的公司治理問題 。

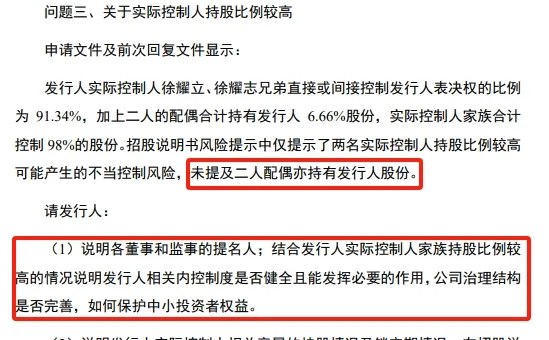

一直以來,股權集中、「一股獨大」被視為完善上市公司治理結構的絆腳石。聯綱光電便存在這樣的隱患,該公司實控人徐耀立、徐耀誌兄弟二人直接及間接控制公司91.34%的表決權,加上二人配偶的持股比例6.66%,實控人家族合計控制公司98%的股份表決權。

而在最初的招股書中,並沒有披露徐氏兄弟二人配偶的持股比例。對此,深交所在稽核問詢時,要求公司說明相關情況。

有意思的是, 聯綱光電及中信證券並未在回復中說明此前沒有披露各自配偶持股的原因,而是向深交所細數了近幾年完成上市且實控人家族持股比例較高的案例情況,可謂「火藥味」十足。

不僅如此,中信證券針對聯綱光電家族治理問題,還表示該公司已建立較為完善的治理結構與內部控制體系,各項內部控制制度健全且能發揮必要的作用。

另外,對於深交所問詢到的聯綱光電是否「蹭熱點」、「誇大宣傳」等,保薦人中信證券一律否認。

聯綱光電及中信證券的相關回復,被外界認為是「硬剛」「怒懟」交易所。微博財經博主等的觀點引起市場廣泛關註,相關瀏覽量居高不下。

3月22日晚,深交所披露,為進一步壓實保薦人「看門人」責任,從源頭上把好上市入口質素關,決定對聯綱光電保薦人中信證券啟動現場督導。

3月25日周一開盤,中信證券(600030.SH)跳空低開, 截止發稿前,報19.58元/股,跌幅4.49%。

2.保薦專案破發率高達73%

禍不單行,中信證券回懟深交所風波不斷發酵之前,就曾有一位擁有百萬粉絲的會計大V「馬靖昊說會計」轉發了一則關於中信證券的訊息。

訊息指出,中信證券保薦業務亂象叢生,賺取了高額保薦利潤,但保薦專案破發率卻十分高。 有投資者統計,2023年,中信證券保薦了30家IPO,承銷保薦純利潤28.1億元,但不到一年時間,就已有22家已跌破發行價,破發率高達73%。

例如,海森藥業(001367.SZ)於2023年4月10日上市,發行價格44.48元/股,目前價格在35元/股左右;航材股份(688563.SH)於2023年7月19日上市,發行價格為78.99元/股,目前價格56元/股左右。

就在今年一月, 中信證券被監管處罰,起因是保薦專案恒逸石化上市當年即虧損,營業利潤比上年下滑50%以上。

事實上,今年以來,中信證券就主動撤回了4個IPO保薦專案、3家終止,撤否率高達25%。具體來看,撤單的企業分別為認養一頭牛、深圳大族封測、成都漢桐整合、中國航油石油、深圳博納精密、上海愛科百發以及輝芒微電子。其中,5個專案原擬在創業板上市,2個專案原擬在上證主機板上市。

而近年來,中信證券的業績也出現了較為明顯的下滑。2022年,中信證券營業收入、歸母凈利潤分別為651.09億元、213.17億元,同比分別下跌14.92%、7.72%。

根據最新釋出的財報,2023年前三季度,中信證券營業收入進一步同比下滑8.06%至458.07億元,歸母凈利潤同比下滑0.93%至164.14億元。

04

高毛利下研發費用率走低, 銷售費用率超同行2.7倍

招股書顯示,力聚熱能的主營業務為熱水鍋爐及蒸汽鍋爐的研發、生產與銷售。

2020年-2023年上半年,公司實作營業收入分別為6.76億元、7.9億元、9.79億元及4.04億元;同期,公司歸母凈利潤分別為1.84億元、1.81億元、1.64億元及5855.41萬元。不難看出, 2021年-2022年,力聚熱能已連續兩年陷入「增收不增利」的窘境。

1.鍋爐類產品毛利率是同行2倍

不僅如此,公司毛利率呈連年下降趨勢。2020年-2022年,力聚熱能毛利率分別為52.86%、48.56%、40.16%,2022年較2020年下降了超10個百分點。

2023年上半年,力聚熱能毛利率水平有所回溫,升至43.05%,不過, 與行業變動趨勢相反且遠高於行業均值。 當期,同行業可比公司毛利率均值為21.66%,較2022年下降0.03個百分點,公司毛利率水平是其兩倍。

異於行業均值以及遠高於行業均值的毛利率水平引起監管的高度關註,要求力聚熱能說明原因及合理性。

根據力聚熱能回復,公司毛利率高主要因為鍋爐類產品細分類別差異所致。同行業A股上市公的鍋爐產品主要為電站鍋爐、工業鍋爐分類中的余熱鍋爐、垃圾焚燒鍋爐、生物質鍋爐等,下遊客戶主要為大型化工、有色、鋼鐵、發電站等;而公司產品主要是工業鍋爐分類中的燃氣鍋爐、電熱鍋爐,下遊客戶主要是各類樓堂館所以及集中供熱企業等。

報告期內,A股上市公司鍋爐類產品毛利率均值維持在20%左右,而力聚熱能則在45%左右徘徊。

2.銷售人員薪酬高於研發人員

不過,高毛利率下,力聚熱能的研發費用率卻不斷下跌,2021年-2022年分別為6.19%、5.88%、4.83%,直到2023年上半年,才恢復至期初水平,達到6.97%。

報告期內,力聚熱能研發人員平均薪酬分別為24萬元、24.73萬元、28萬元及13.75萬元。 公司銷售人員平均薪酬高出研發人員不少 ,各期分別為43.61萬元、42.36萬元、39.55萬元及21.72萬元。

截至2023年6月末,公司銷售人員有106名,研發人員有78名。

不僅如此,力聚熱能銷售人員平均薪酬還高於同行業可比公司銷售人員薪酬,2021年-2022年,後者分別為28.06萬元、31.63萬元、32.07萬元。

高額的銷售人員薪酬導致力聚熱能產生大量的銷售費用,報告期各期分別為7557.36萬元、9344.45萬元、9344.87萬元及4844.33萬元,銷售費用率超11%,而同期同行業銷售費用率均值還不足3%。

05

產品引發中毒事故被起訴, 上會階段監管高度關註安全問題

力聚熱能生產的產品曾引起較為嚴重的安全事故,公司因此頭頂官司。

2019年9月,公司向徐州博頓君廷酒店管理有限公司(下稱「博頓君廷酒店」)銷售燃氣蒸汽發生器,銷售金額為28.32萬元,產生毛利合計16.31萬元。

然而, 2021年5月,博頓君廷酒店客房發生2人一氧化碳中毒死亡,1人一氧化碳中毒受傷事件(以下簡稱「5.24 事件」)。

經調查, 事故發生的直接原因為酒店蒸汽發生器未安裝過濾棉,造成燃燒筒堵塞,致使天然氣在燃燒筒表面燃燒不充分,產生大量一氧化碳該等一氧化碳主要透過新風系統及管道井進入房間,造成中毒事故。

另外,事故的間接原因包括酒店方面操作規程編制不規範、有缺失,器材維保單位安全責任落實不到位,燃氣蒸汽發生器安裝設計不規範、變更管理缺失問題等。

博頓君廷酒店認為 力聚熱能向其銷售的蒸汽發生器是產生高濃度一氧化碳的主要器材且產品質素和服務均不符合合約要求 ,因此,該酒店向徐州經濟技術開發區人民法院提起訴訟。

2023年5月,根據法院一審判決,解除博頓君廷酒店與力聚熱能2019年簽訂的買賣合約,公司於2023年6月退還博頓君廷酒店30.4萬元並取回所售燃氣蒸汽發生器一套,並判決公司向該酒店賠償損失80.27萬元。公司已向該酒店全額支付相關款項。

不過,在IPO上會階段,上市稽核委員會現場對該事故予以關註,要求力聚熱能結合報告期內發生的安全責任事故及責任認定情況,說明公司采購安裝服務所需承擔的安裝指導義務的具體內容,安全生產責任劃分是否清晰,相關內控制度是否健全有效。

06

應收賬款逾期比例超七成, 壞賬準備金額逐年堆高

2020年-2022年,力聚熱能應收賬款余額分別為1.74億元、1.83億元、1.38億元,占各期營業收入的比例分別為25.74%、23.01%、13.98%。

從應收賬款賬齡來看,報告期內,公司1年以內應收賬款占比各期分別僅有48.1%、49.11%、34.72%及55.04%,占比較低且2022年下降較多。

公司應收賬款賬齡總體較長,各期末5年以上的應收賬款分別為1457.12萬元、1267.61萬元、1038.99萬元及961.05萬元。

同時,力聚熱能的應收賬款逾期比例較高,2020年-2023年上半年分別為76.82%、73.40%、81.05%及71.57%。

對於逾期比例較高的主要原因,公司表示,部份客戶(如國企客戶、事業單位客戶等)由於付款審批手續復雜、流程較長,從而導致逾期的形成;受市場環境等因素影響,部份客戶存在資金緊張的情形,導致付款進度滯緩;受專案整體進度等影響,總包客戶、國有企業未能及時收到款項,導致其向公司支付貨款的進度相應滯緩。

同時,力聚熱能進一步表示,針對逾期尚未回款的客戶,公司透過電話、上門拜訪等多種形式積極與客戶溝通,並逐筆分析未回款金額、原因,力爭盡快將逾期未回應收賬款收回。2020年-2023年上半年,公司期後回款比例分別為79%、67.75%、34.47%及23.38%。

報告期內,公司壞賬準備金額逐年上升,各期分別為3,698.86萬元、4,126.61萬元、4,310.49萬元及4,293.54萬元,壞賬計提比例分別為21.2%、22.6%、31.34%及24.01%,高於行業平均水平。

此外,力聚熱能存在多家客戶賬款預計無法收回。 截至2023年6月末,預計無法收回的應收賬款余額為1638.44萬元,主要涉及石家莊聚德熱力有限公司等5家客戶。

這5家客戶中,石家莊聚德熱力有限公司、石家莊中澤供熱服務有限公司目前處於正常經營狀態,但多次催收仍未收回;而另外3家客戶青海柴達木開發建設投資有限公司、南京豐盛大族科技股份有限公司、杭州易辰汽車工業有限公司則出現被執行、涉及訴訟等情況。

附:力聚熱能此次發行有關中介機構清單

保薦機構: 中信證券股份有限公司

會計師事務所: 立信會計師事務所(特殊普通合夥)

律師事務所: 國浩律師(杭州)事務所

評估機構: 天津中聯資產評估有限責任公司

相關公司:力聚熱能