編者按:3月15日,證監會「四箭齊發」,直指IPO市場要害。

當天,證監會釋出四項政策檔,強調要嚴把發行上市準入關,從嚴監管高價超募、從嚴稽核未盈利企業;同時強調壓實中介機構「看門人」責任,保薦機構要以可投性為導向執業展業。

值此之際,時代商學院推出「高價超募」專題系列報道,與市場各方一同為資本市場健康發展「把脈」,逐個解剖新股高價超募的怪象。

3月20日,納芯微(688052.SH)投擲一份高管增持計劃。兩天後,該公司火速公告上述增持計劃履行完畢,增持總金額達1799.79萬元。

不過,該利好公告並未提振公司股價。3月20—21日,納芯微兩日累計下跌3.58%。

值得一提的是,與1799.79萬元增持金額相比,納芯微上市之初超募超48億元。

據Wind數據,納芯微於2022年4月22日成功登陸科創板,超募48.31億元,約為計劃募資額的5倍,這一超募金額高居當年科創板新股第二名。

納芯微上市後,其股價一度攀升至頂峰331.03元/股(前復權,下同)。此後,該公司股價震蕩下行,於今年2月5日觸達最低價84.12元/股。據Wind數據,截至3月25日,納芯微收盤價較發行價已下跌36.96%。

究竟是什麽原因導致這家企業破發近37%?

時代商學院發現,這或與其業績表現有關。上市前,該公司營業收入與扣非歸母凈利潤基本呈翻倍式增長;但上市次年,其業績急速變臉。據最新業績快報,2023年,納芯微營收同比下滑21.51%;扣非歸母凈利潤同比下滑290.19%,且扣非歸母凈利潤首次出現虧損,虧損額達3.22億元。

針對業績變臉等問題,3月22日,時代商學院向納芯微董秘辦公室致電采訪,但對方電話一直未能接通。

總市值蒸發超百億元,上市次年即虧3.22億元

納芯微是一家半導體芯片企業,產品可套用於資訊通訊、工業控制、汽車電子和消費電子等領域。

2022年4月22日,納芯微成功登陸科創板。上市首日收盤,該公司的總市值為262.34億元。

上市後,納芯微股價一路攀升,3個多月後,即2022年8月4日,該公司股價達到峰值331.03元/股,此後,其股價震蕩下行。

截至3月25日,該公司股票收盤價為103.03元/股,總市值為146.85億元,較上市首日總市值縮水115.49億元。

這或許與納芯微上市前後業績表現存在聯系。

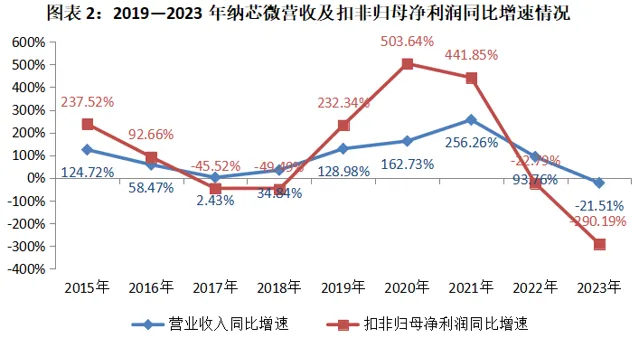

據招股書,2019—2021年,納芯微營業收入分別同比增長128.98%、162.73%、256.26%,扣非歸母凈利潤分別同比增長232.34%、503.64%、441.85%。可以看到,該公司上市前的業績呈翻倍式增長。

年報顯示,上市當年(2022年),納芯微的營業收入同比增長93.76%,扣非歸母凈利潤同比下滑22.79%,其中扣非歸母凈利潤已出現倒退。

2023年上半年,該公司的營業收入亦扭轉之前增長態勢。

財報顯示,2023年一季度、上半年、前三季度,納芯微營業收入的同比變動情況分別為38.87%、-8.8%、-21.57%。可以看到,2023年一季度,該公司的營收增速明顯放緩,到2023年上半年,該公司營業收入首次負增長。

同期,納芯微扣非歸母凈利潤延續2022年下滑態勢。

財報顯示,2023年一季度、上半年、前三季度,該公司扣非歸母凈利潤分別同比下滑126.84%、209.34%、266.74%。

2023年業績快報顯示,2023年全年,其營業收入同比下滑21.51%,扣非歸母凈利潤同比下滑290.19%。

這意味著,納芯微上市當年,其盈利表現已初現頹勢,到2023年,其營收和扣非歸母凈利潤雙雙同比下滑。

值得一提的是,2023年,納芯微扣非歸母凈利潤為2015年以來首次虧損,虧損額達3.22億元。

此外,納芯微IPO前後的業績表現與其在新三板掛牌前後的業績表現頗有相似之處。

2016年8月,納芯微在新三板掛牌,其2015年的業績增速均超100%。掛牌當年,即2016年,該公司營收及扣非歸母凈利潤同比增速顯著放緩。2017年,納芯微扣非歸母凈利潤同比下滑45.52%;2018年,該公司營收及扣非歸母凈利潤雙雙同比下滑。

超募48.31億元,光大證券狂賺2.03億元保薦費

IPO前後業績大幅變臉的背後,公募基金在納芯微IPO發行詢價階段存在高報價的情況。

據招股書,納芯微IPO計劃發行2526.6萬股,計劃募資9.8億元。計算可得,按此募資金額上市的話,納芯微的計劃發行價為38.79元/股。

不過,據上市發行公告,該公司最終發行價高達230元/股,實際募資額達58.11億元,超募48.31億元。

對比之下,據Wind數據,納芯微的超募金額在2022年度科創板新上市企業中排名第二。以超募金額除以計劃募資金額,納芯微超募近5倍資金,遠超同期在該板塊的其他新上市企業。

市盈率方面,納芯微的正選市盈率為574.05倍,為正選當日所屬行業市盈率的10倍有余。

納芯微高價超募的背後少不了報價機構的助推。

在納芯微初步詢價階段,合計有250家網下投資者管理的5724個配售物件(剔除無效報價和最高報價後)符合申購條件。

整體來看,網下全部投資者的報價中位數為262.22元/股。其中,華夏基金管理有限公司報價最高,達346.33元/股,是納芯微計劃發行價的8.9倍。

此外,中信建投基金管理有限公司、華寶基金管理有限公司、廣發基金管理有限公司等11家機構的報價均在300元/股以上。

需要指出的是,此次IPO,納芯微保薦機構光大證券相關子公司光大富尊投資有限公司(下稱「光大富尊」)參與戰略配售,獲配金額為1.16億元,獲配股數為50.53萬股,限售期為24個月。

目前,光大富尊持有的納芯微股票仍未解禁。3月25日收盤,納芯微報收103.03元/股,上述戰略配售股以36.96%的破發率計算,光大富尊已浮虧4287.36萬元。

不過,由於成功保薦納芯微上市,光大證券獲得2.03億元的承銷保薦費用,剔除戰略配售股的浮虧外,光大證券仍獲利約1.6億元。

(全文2160字)

免責聲明:本報告僅供時代商學院客戶使用。本公司不因接收人收到本報告而視其為客戶。本報告基於本公司認為可靠的、已公開的資訊編制,但本公司對該等資訊的準確性及完整性不作任何保證。本報告所載的意見、評估及預測僅反映報告釋出當日的觀點和判斷。本公司不保證本報告所含資訊保持在最新狀態。本公司對本報告所含資訊可在不發出通知的情形下做出修改,投資者應當自行關註相應的更新或修改。本公司力求報告內容客觀、公正,但本報告所載的觀點、結論和建議僅供參考,不構成所述證券的買賣出價或征價。該等觀點、建議並未考慮到個別投資者的具體投資目的、財務狀況以及特定需求,在任何時候均不構成對客戶私人投資建議。投資者應當充分考慮自身特定狀況,並完整理解和使用本報告內容,不應視本報告為做出投資決策的唯一因素。對依據或者使用本報告所造成的一切後果,本公司及作者均不承擔任何法律責任。本公司及作者在自身所知情的範圍內,與本報告所指的證券或投資標的不存在法律禁止的利害關系。在法律特許的情況下,本公司及其所屬關線上構可能會持有報告中提到的公司所發行的證券頭寸並進行交易,也可能為之提供或者爭取提供投資銀行、財務顧問或者金融產品等相關服務。本報告版權僅為本公司所有。未經本公司書面特許,任何機構或個人不得以翻版、復制、發表、參照或再次分發他人等任何形式侵犯本公司版權。如征得本公司同意進行參照、刊發的,需在允許的範圍內使用,並註明出處為「時代商學院」,且不得對本報告進行任何有悖原意的參照、刪節和修改。本公司保留追究相關責任的權利。所有本報告中使用的商標、服務標記及標記均為本公司的商標、服務標記及標記。