中國網財經3月25日訊(記者 張增艷)近日,七牛智能再度向港交所遞交招股書,繼續謀求在主機板上市,申萬宏源、交銀國際為聯席保薦人。

早在2021年,七牛智能曾赴美上市。在審查過程中,公司MPaaS優質客戶的數量、每名優質客戶的平均收入及凈擴張率、2021年第1季度付費客戶數量的下降趨勢等核心問題引發美國證監會關註,並要求其作出澄清與說明。鑒於納斯達克資本市場的不利情況,公司2022年9月撤回上市申請,自此轉戰港交所尋求上市。

連虧3年

資料顯示,成立於2011年的七牛智能,主要從事音影片解決方案,產品和服務包括MPaaS產品、APaaS解決方案。在成立之初,公司曾獲經緯中國、啟明創投、淘寶中國等明星投資機構青睞。

近年來,七牛智能面臨經營業績波動。2021-2023年,公司收入分別是14.71億元、11.47億元和13.34億元;虧損分別為2.20億元、2.13億元和3.24億元,期末累計虧損分別為24.43億元、26.56億元和29.80億元。

七牛智能在招股書中稱,公司錄得累計虧損主要是由於過去產生的虧損。不過,得益於MPaaS和APaaS業務繼續以目前的勢頭發展,預計2024年公司總體情況將持續改善,但仍錄得凈虧損。

記者註意到,七牛智能的業績波動與公司業務戰略調整有關。目前,七牛智能的收入主要來源於MPaaS產品及APaaS解決方案。其中,APaaS的相關業務在2021年9月正式推出。同時,公司在2022年2月作出戰略決策,縮減硬件相關業務,將更多資源投入到資本密集度較低但毛利率較高的APaaS解決方案,並在當年4月開始最佳化專門負責硬件業務的銷售人員。

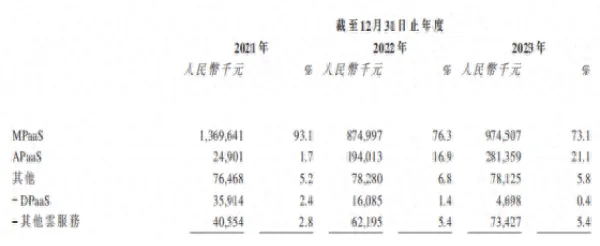

經過此番調整後,MPaaS產品仍是七牛智能的支柱業務,不過在收入中的占比卻出現大幅下滑。期內,MPaaS產品取得的收益分別為13.70億元、8.75億元和9.75億元,在收入中的占比分別為93.1%、76.3%和73.1%;來自APaaS解決方案的收益分別為0.25億元、1.94億元和2.81億元,相當於同期總收入的1.7%、16.9%和21.1%。

來自:七牛智能招股書

業內人士分析認為,七牛智能陷入了業務轉軌的陣痛期。一方面,公司布局了APaaS業務有助於尋找新的業績增長點,但短期內新業務貢獻的收入有限;另一方面,MPaaS產品仍是核心業務,增長乏力會對整體業績產生不利影響。

主營業務客戶增長放緩

虧損的七牛智能,還面臨客戶增長瓶頸。截至2021年底、2022年底及2023年底,公司註冊使用者數量分別為121.76萬名、135萬名和149.75萬名,其中活躍使用者數量分別為54.16萬名、60萬名和65.42萬名。尤其是活躍使用者數量的增速正在逐步放緩,在2022年及2023年分別增長了5.84萬名和5.42萬名。

與此同時,活躍使用者在註冊使用者中的占比也呈下滑態勢,期內分別為44.48%、44.46%和43.68%。

來自:七牛智能招股書

分業務看,MPaaS付費客戶的數量由2021年的6.88萬名增至2022年的8.40萬名,並於2023年進一步增至9.25萬名。粗略計算,在2022年和2023年,MPaaS付費客戶數量的增速已經大幅放緩,分別增長了1.52萬名和0.85萬名。

與MPaaS業務不同的是,APaaS作為新型業務,其付費客戶數量的增速也出現下滑跡象。期內,APaaS付費客戶的數量分別為1319名、1967名和2597名,在2022年和2023年分別增長了648名和630名。

來自:七牛智能招股書

不容忽視的是,七牛智能的優質客戶也呈現增長乏力的趨勢。招股書顯示,優質客戶主要指MPaaS/APaaS客戶在年度貢獻的收入達到或超過100萬的付費客戶。其中,MPaaS優質客戶大量流失,分別為185名、105名和67名;APaaS優質客戶分別為1名、45名和67名,在2023年的增量遠不及2022年。

由於客戶數量是公司業績增長的驅動因素,七牛智能的當務之急便是擴大客戶群。為此,公司提出出海戰略,在越南設立附屬公司,還打算在印尼、馬來西亞和沙特阿拉伯開展音影片雲市場的可行性研究。此外,公司也在尋求戰略投資和並購。

從此次赴港IPO的募資用途看,公司將主要用於擴大APaaS業務中套用場景的占有率及客戶群,擴充套件海外業務及用於合並,收購和戰略投資等多個方面。

然而,在客戶拓展方面,七牛智能還面臨激烈的市場競爭。當前,阿裏雲、騰訊雲等頭部公司已牢牢占據了音影片解決方案市場的大部份份額,並持續擴大其業務半徑,這對公司業務的擴張極為不利。

在內外夾擊的環境下,針對七牛智能的上市進展及業績表現,中國網財經也將持續保持關註。

(責任編輯:張紫祎)