年報季 來了,我看了一遍雞精經理們的研報,有的開始神神叨叨,還有的網紅竟然跑路了...

01

易方達張坤

先說雞哥坤坤,當年的 公募一哥 管理規模曾一度高達 1345億 ,如今只剩下了 655億元 ,已經 縮水一半 多。

雖是遲暮的英雄,但總歸還是有幾把刷子的,只是毛不多。

這次他放出觀點認為:

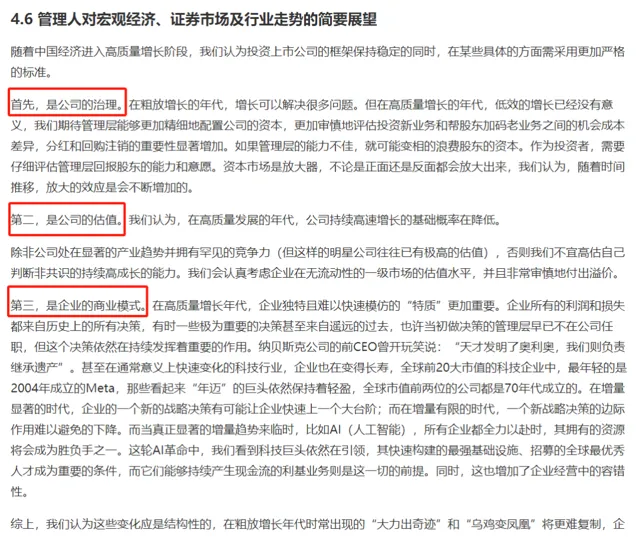

未來「大力出奇跡」和「烏雞變鳳凰」的模式將更難復制。

要是放在以前粗放發展的年代,快速增長可以解決很多問題,但在如今低效的增長已經沒有意義。

總之就是繼續懟質素股唄,大家都知道你的調調

其實看坤坤近幾年的 業績 ,基本是穩定跑輸滬深300。

雷踩得也不少,23年年報,剛加倉了 藥明生物 和 藥明康德 。

今年不小心趕上老美的制裁,有點受傷。

其實我覺得坤坤最大的問題,還是是受A股的β影響太大。

其實他也管了一只 易方達亞洲精選,可以布局全球股市。

因為買入了台積電和AMD,也回血了一點,今年+10%。

但因為核心還是以港股為主,表現和美股基金相比又差了些意思。

唏噓,坤坤這幾年為數不多賺錢的股票,基本都是靠美股賺來的...

02

中庚丘棟榮

提到丘棟榮,你就不得不說他極其獨特的 投資風格。

從來 不追熱門 , 不壓賽道 ,專註於自己一個人挖掘 低估值 個股。

在他的配置裏,你是基本看不到像茅台、五糧液這種 權重大白馬 的。

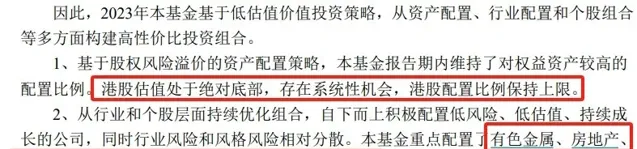

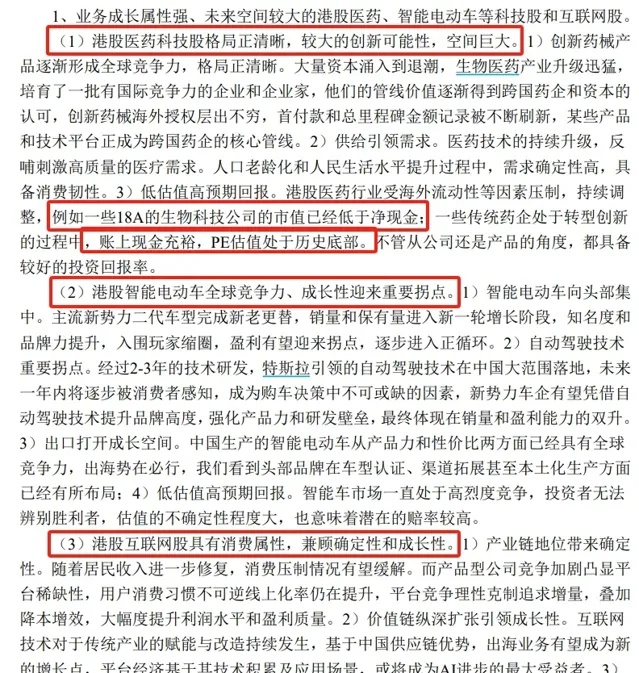

目前他認為港股是估值絕對歷史底部,看好 港股醫藥、港股新能源車、港股互聯網 三大方向。

港股醫藥, 他認為很多公司市值都已經低於凈現金,估值歷史底部,加上醫藥行業的老齡化周期疊加,還有不少機會。

港股新能源車, 他則認為中國智能汽車具備很強的全球競爭力,未來出海機會巨大。

港股互聯網, 他覺得具備消費內容,兼具確定和成長,產業鏈確定,也是AI進步最大受益者。

能看出,老丘和我一樣,都是敢於去接飛刀的人

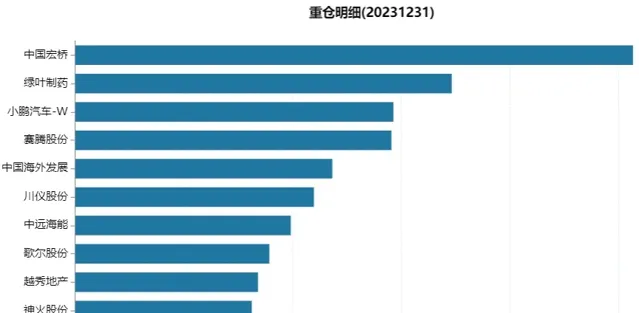

目前他的持倉也大多數都是 港股醫藥、消費、科技 和 大盤價值股 為主。

比如去年末抄底的 小鵬 和 零跑汽車 ,還有港股的 綠葉制藥 , 越秀地產, A股的 歌爾股份 等等 。

基本都是奔著抄歷史大底去的,雖然不少沒賺到錢,比如小鵬和綠葉都是虧50%左右,但確實特立獨行。

過去五年他靠著類似格雷厄姆、彼得林奇的方法,在A股創下了出色的業績。

但即便這兩年成績不錯,他管理的基金規模依舊縮水嚴重,掉了30%。

甚至包括他自己也在逐年陸續減持自己的基金。

只能說,誰也不知道,未來老丘的模式,還會不會適合當前變幻莫測的環境。

但至少在基金經理裏面,老丘的基金,過去賺錢效應還是不錯的。

03

大成徐彥

徐彥是我們金牛20多年的老朋友了。

這人很有意思,看了他的年報你會發現他更像一位 詩人 或者是 哲學家 。

無奈經濟學家敵不過市場,詩人寫不出年報,有種牛頓看破紅塵轉向神學的感覺

喏,以下是他的年報摘要:

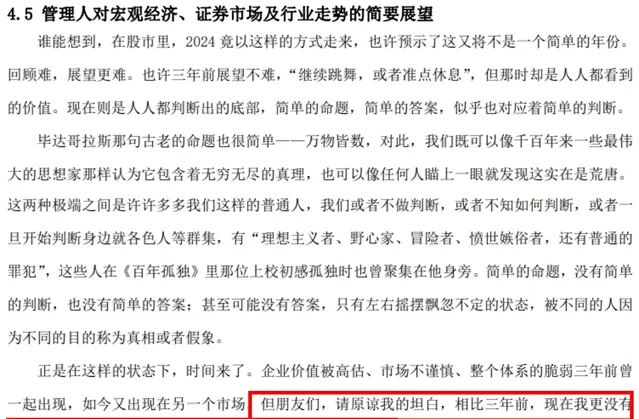

能看出,徐彥對於市場非常的謙卑, 說全年本金雖得以茍住,但年中的申購最終虧損。

而且他認為相比三年前, 更沒有把握去展望 ,會竭盡所能創造回報。

不過雖然在年報中態度悲觀,但實際上 過去四年他的業績排在全市場top20。

這就是所謂的,越牛逼,越低調?

目前他的策略還是以低估價值投資為主,以 汽車、鋼鐵、石油 等板塊為核心投資方向。

自持基金1050萬左右,也算是眾人裏面捆綁度比較高的。

.........

篇幅有限,就簡單解讀以上三位。

另外這次年報中還有一些爆冷瓜。

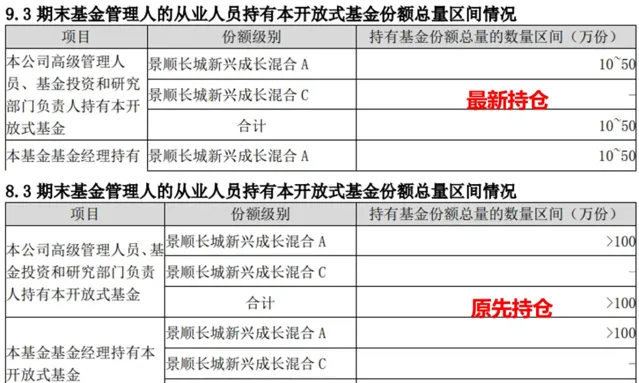

1、比如 景順長城劉彥春,減倉了旗下被套牢近四年時間的代表作, 景順長城新興成長。

具體為啥,有人說是調倉到了另一個產品,但目的是為何,看不到數據,誰又知道呢~

2、再比如, 華安王斌的23年年報,直接照抄了22年年報的內容 ,在最重要的投資策略部份竟然原封不動搬過來了

,寫年報都懶得改了。

大概就這些,至於 葛蘭的年報 ,我每年都看,但每次內容基本都一樣,實在是解讀不出來什麽。

只能說越虧錢,越沈默吧...

..........

操作層面,今天入了點 中概互聯30 ,倉位從10%加到13%左右,入了點 德國30 ,倉位從1%加到5%左右,主要是近期一筆閑錢到位,想著買點啥,其他沒變,耐心等...

1、小米集團開盤暴漲15%後跳水到8.8%, su7釋出漲了400億市值,目前大定8萬量,小鵬P7年銷量2萬,市值500億左右,這波剛好漲出0.8個小鵬,倒也不過分了。

2、萬科股價暴跌創下新低, 摩根大通將萬科評級下調至低配,港股暴跌13個點,加上煙台合作夥伴跳狼說郁亮 挪用資金、放高利貸、偷稅漏稅、洗錢 等等,遂撲街。目前 萬科的AH股溢價已超100%, 港股萬科從最高位下跌 83% 。23年4月我曾寫過一篇這個: 別買了 ,當時李蓓發文看好地產,加上降息周期地產股的歷史業績有點心動,不過後來因為大周期問題還是pass了,現在回頭一看又跌了30%多。想在下行賽道裏找反轉,無疑是屎中淘金啊…

..........