美的集團,是A股中為數不多「有美股之風」的大白馬股:經營紮實,業績穩健,國際視野開闊,具有成熟的職業經理人制度,激勵到位!

即使這般,美的集團的股價自2021年初突破百元大關後,就一路下滑,最高時市值跌去60%。直至一年後,行情才開始緩慢反彈,一步一個腳印,目前已收復半壁江山。

也正因此段先揚後抑的調整經歷,美的集團的估值消化更加充分,行情長期向上的趨勢變得更加紮實,有如脫胎換骨,漸露王者氣象!

8月19日,美的集團釋出了【2024年半年度報告】,下面我們看下這份新鮮出爐的財報質地如何。

第一章:財務基本面分析

(1)現金流和資產 負債情況

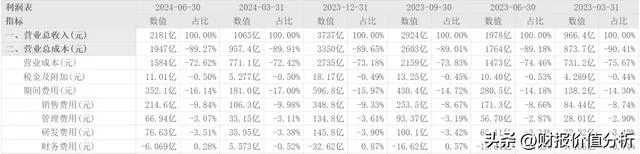

美的集團的負債率一直處於比較高的位置,此點也常常被投資者所詬病。上半年,美的的負債率又攀升至65.2%,環比一季度提升2個多百分點。其實 家電企業的負債率普遍較高 ,行業通病,格力67%、海爾57%,都是五十步笑百步罷了。

不用過分擔心,雖然美的負債率很高,有息借款也很大,但是美的的 財務費用是正收益的,利息收入遠高於利息支出 。核心原因是美的利用產業龍頭優勢,對供應鏈的貨款周期拉長所致,所以美的的應付款規模非常大,過千億了!

這無可厚非,產業龍頭都這樣玩,格力、海爾也不例外,在供應鏈之間取得資金壓力平衡就行。經生息資產規模和利息收入測算, 美的的資金利用效率是比較高的 !

從經營現金流也能看出這情況。上半年銷售/服務收到的現金是營收的88%,回款不算好,所以應收款環比一季度提升了13%(累計應收占年營收13%左右,風險可控)。但回款是一層壓一層, 美的的經營現金流凈額是凈利潤的158% ,相當優秀了!

(2)非流動 資產結構和固定資產開支

存貨雖然環比一季度下降2.2%,但依然處於高位,占年營收依然有10%左右(格力是17%,海爾是16%)。存貨裏面70%是庫存商品,這個結構並不理想,並且 庫存商品的跌價準備只計提1.3%,太低了(格力計提13%) 。

在建工程48億(是2021年的2倍多),其中上海全球創新中心專案就占了54%,其他專案大多也是各地的產業園。 美的一直保持積極的擴張節奏 ,無視經濟周期,這是信心的體現,眼光很長遠。

美的資產結構中, 風險較大是商譽 ,近300億規模,占總資產近6%了。其中收購庫卡造成的商譽,就占了73%。往年庫卡業績還行,商譽自然維持的住;今年制造業承壓,庫卡業績預期不會好。值得註意的是,上半年 庫卡的商譽環比下降了2.5% 。

另:其他非流動資產(800多億)等科目很大,裏面主要是一些固定收益類理財產品。

(3) 分紅、融資和盈利沈澱情況

美的集團一直保持非常好的分紅記錄,股息率從10年前的2%穩步提升至如今的4.5%左右,難能可貴。如果能一年分紅兩次,那就更加理想了。

美的去年股利支付率才62%,賬上未分配利潤還有1362億(占市值31%), 未來還有很大的分紅提高空間 。

美的融資還算克制,在A股近一次融資已是2019年,至今已5年。目前在籌備在香港上市,快到收尾階段了。這事沒那麽多「跑路」、「沒錢」的陰謀論,就是企業走向國際化必須的資本操作:一是海外擴張(美的不缺錢,但缺外匯),二是國際人才股權激勵需要。

(4) 業績增長和盈利質素

美的集團最值得一說的是,保持超長時間的業績穩健增長記錄。

2024年上半年,美的營收增長10.28%(Q1是10.19%),利潤增長14.11%(Q1是11.91%)。在今年制造業如此艱難的背景下, 美的二季度的業績增長竟然提速了 ,實屬超預期表現了。

上半年,移動的毛利率27%(同比提升1.8個百分點),凈利9.7%(同比提升0.3個百分點),普遍超出市場預期。

每年方洪波都說今年日子最難過,結果每年業績承諾都兌現,屢創新高。這主要得益於兩方面做得好:

一是練內功 。公司降本增效做得好,近幾年的利潤增速明顯高於營收增速可見一斑。據我的了解, 美的是家電行業裏數碼化建設走得最前的 ,遙遙領先其他兩位巨頭。

二是眼界寬 。公司業務線布局很有層次感,增加了逆經濟周期的能力。現在網上有人詬病美的投資的醫療器材等上市公司,這是不懂管理的表現。 這些投資都是為企業的第三、第四增長曲線做準備和攢經驗的 ,不看短期成效。

(5) 費用控制情況

上半年,美的集團 三費控制一般,都有不同程度提高 ,其中財務費用受外匯匯兌影響,收益減少明顯。

其中,銷售費率9.8%,同比提升1.2百分點。管理費率3%,同比提升0.2百分點,相差無幾。 財務費用正收益減少近7.6億,其中匯兌損益減少16億 。

美的的研發投入一直是三巨頭裏面最高的,領先振幅很大, 上半年研發投入增長16% ,高於營收的10%增速。

第二章:業務和經營管理分析

已經不能用「家電」的老眼光看待美的了,它的發展方向是一家 綜合型科技集團企業 ,更像西門子這些巨頭。

(1)美的集團的品牌矩陣

國內品牌主要有 :colmo(高端市場),Midea(大眾市場),小天鵝(洗衣機中高端市場),Wahin(年輕大家電市場),Bugu(年輕和大眾化小家電市場)。

國際品牌主要有 :Toshiba(東南亞/日本/美國中高端家電)、Clivet(商用中央空調)、Masterkitchen(意大利高端廚電)、Eureka(北美清潔電器)、Comfee(歐洲/美國/拉美廚電)

(2)各業務線業績表現

美的集團上半年各業務線表現整體不錯,亮點是: 電器類產品逆勢重回較快增長,毛利率明顯提升 。

從大分類看: 暖通空調 增長10.3%,毛利率提升3個百分點。 消費電器 增長10.3%,毛利率提升1.4個百分點。 新興業務 整體增長6%,毛利率同比持平。

從新興業務細分來看: 智能家居 增長11%、 新能源及工業技術 增長26%、 智能建築科技 增長6%、 機器人與自動化 下降 9%。

智能建築科的增速減緩,公司解釋原因系部份國家熱泵補貼政策變動及歐洲能源價格持續下降,除熱泵外的其他品類同比增長18%。 機器人與自動化的同比下降原因 ,是國內外汽車行業擴張放緩所致。

(3) 國內外市場表現

本來大家都預計美的上半年國內市場要糟糕, 結果國內市場大大超出預期 ,同比增長8.37%,毛利率還提升1.3個百分點!

當然亮點還是國外市場,同比增長13%,毛利率提升2.6個百分點,至此海外市場貢獻已經提升至41%。

第三章:股東和管理層分析

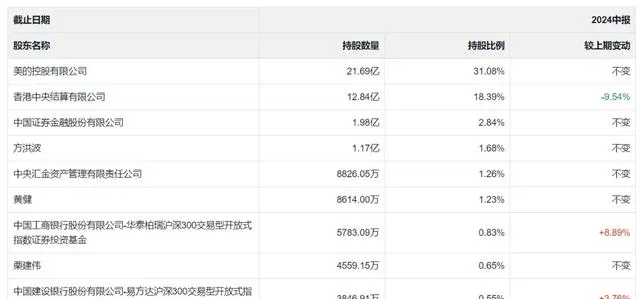

(1)前十股東變化情況

美的集團前十股東持股59%,集中度比去年又低了1個百分點左右。這主要是因為前十股東中 加拿大年金、UBS AG、淡馬錫3家外資跑了 。

令人稍感欣慰的是,美的大股東和管理層的持股比較有耐心,減持頻率和減持振幅都很小。這也是我比較喜歡美的的原因之一: 堅持長期主義 。

(2) 創始人家族動向

美的集團的創始人何享健是一位值得尊敬的企業家,富有企業家精神。東芝前高管對何享健推崇備至,稱他為「 穿著西裝的劉備 」,可謂一針見血!

何享健是位造鐘人,他為美的建立了成熟的職業經理人制度。 今年董事會換屆,何家公子連董事會也結束了 。這並不是完全撒手不管,畢竟還安排了一位代言人在局中。

這是很好的現象,也是西方家族企業轉型的高級做法。能舍得這樣做,已經領先中國好多家族企業幾個身位了。

(3)高管團隊換屆

美的的高管數量有20多位,有點偏多,考慮到目前公司的體量和業務布局,還未有臃腫和冗余的跡象。

美的的管理層激勵相當到位,無論是薪資還是股權,都很高。此輪換屆後的高管團隊,年齡梯隊合理,雖然 有接班的味道 ,但我覺得方洪波還可以再幹10年,拭目以待吧。

我比較喜歡美的另一點是: 絕大部份高管都有15年以上美的履歷經驗 ,這是企業從優秀走向卓越的典型特征!

第四章:行業估值和競爭格局分析

(1)行業競爭格局和特點

從技術角度,家電市場貌似沒什麽門檻。但除了小米的生態鏈企業外,為什麽我們沒有隨處見到像食品飲料行業那些層出不窮的新品牌?

家電行業的門檻不高,但並沒有我們想象中那麽低 。小米生態鏈企業是特例,因為小米內建熱點體質,有海量流量灌養才能冒出來。

1、大家電市場 :很看企業的綜合實力。品牌和渠道是兩道無形的門檻,一個品牌甚至是一代人的記憶。現在市場已呈 寡頭競爭格局 ,行業盈利能力穩步提升,對龍頭相當有利。

2、小家電市場 :很看企業的創新,不時出現新品類、新設計和新客群。品牌和渠道影響較小,但是小廠們的 先發優勢不足以形成壁壘 ,大廠透過 規模效應和後發制人策略 ,反而擠壓小廠的生存空間。

以上特點,正是幾個家電巨頭的龍頭地位長久不衰的根本原因!

(2)市場空間和需求變化

1、國內市場已邁入 以更新需求為主導

這不是什麽壞事,因為更新換代的 需求大多是剛需 ,每年都差不多。加上產品的提價和提質,企業實作收入小幅增長是沒問題的。 這也是為何房地產市場不佳,但是家電業績卻影響不大的原因之一 !

2、面向終端使用者 提供一站式解決方案

存量市場階段,進店流量下滑。原來以品類為主導的事業部制,不利於推出整體解決方案從而推動客單價上行。頭部企業必須 打破品類事業部的藩籬 ,橫向整合拉通團隊,面向終端使用者提供一站式解決方案。

美的何家公子收購顧家家居的用意,應該有這方面的戰略考慮。

(2)行業估值情況分析

考慮到市值體量和業務結構,美的的估值橫向對比分析,有以下3個方向可以參考:

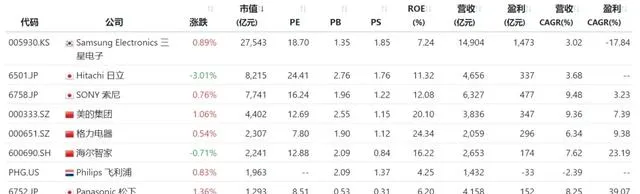

一是國內三巨頭互比:格力掉隊了,PE只有8倍左右;海爾和美的差不多,12倍出頭。

二是和國外的多元電器龍頭對比:主要參考企業有松下、日立、索尼、飛利浦、LG、三星等等。除了松下不到10倍PE,其他的都明顯高於美的(如上圖)。

三是美的作為茅股,和茅台、邁瑞醫療等各行業龍頭對比:美的市盈率排名靠後,具有明顯的估值優勢。

第五章:美的集團的估值和投資策略

(1)歷史估值情況

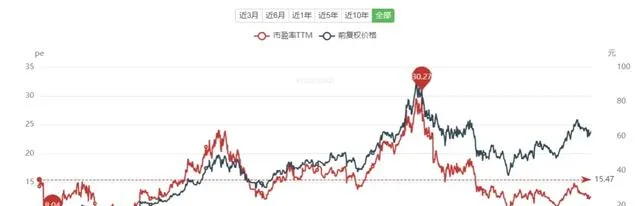

美的集團的歷史市盈率走勢如上圖。歷史平均15.5倍左右,近5年平均16.5倍左右。目前12.1倍,明顯低於均值。

歷史PE最高時30倍左右,發生在2021年初。這個極值比較突兀,沒有代表性。從雙肩分布圖形來看, 肩部位置的PE18倍左右,可以作為賣點參考 。

歷史PE最低8倍左右,已是十年前的事情了。近幾年的低位10倍左右,在2022年四季度。目前股價走勢弱於業績增速,估值整體呈下滑趨勢。雖然10倍PE不一定是谷底,但也差不多是極了。所以 PE10-12倍,可以作為建倉區間 。

(2)絕對估值情況

查理芒格在一次回答股東提問時,大體說過:如果你還要小算盤才能算出這個企業的估值,那就不要買了。

我深以為然。 即使我們完全不考慮美的的股價增值收益,只看股息現金流回報。這在低利率環境下,也是一筆回報相當可以的投資 !(簡要測算如下)

現在股息率4.8%,按每年10%的增速(跟利潤增速相當,不考慮股利支付率的提高),5年後股息率也有7.5%左右。

聲明:本文內容僅適用本人,不作為他人投資依據。投資有風險,入市需謹慎!