今日(3月25日,據Wind數據,下同)A股主要寬基指數普跌,個股亦跌多漲少(4000余只股票下跌)。

A股主要寬基指數表現 20240325

數據來源:Wind

紅利資產 卻逆市上漲。

中證紅利指數盤中一度漲超1.3%,收漲0.1%,中證紅利低波指數收漲0.2%,表現均優於A股主要寬基指數。

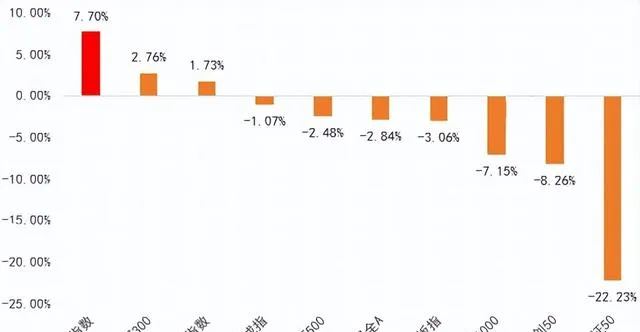

截至今日,中證紅利指數年內上漲7.7%,也跑贏了A股大部份主要寬基指數。

A股主要寬基指數和中證紅利指數今年以來表現

20240101-20240325

數據來源Wind

我們之前曾多次介紹過紅利策略。

從中長期看,在高增長、高景氣行業相對稀缺的環境下,以景氣為錨博取超額收益的難度提升,盈利穩定、且抵禦市場波動能力較強的紅利資產很「吸睛」。

「紅利策略」通常也稱高股息策略,多指投資於持續派發穩定、較高股息(分紅)的公司。

股息率=每股股息÷當前股價。高股息通常意味著公司基本面穩健、經營穩定,能夠為投資者提供穩定分紅;低估值通常代表著較高的安全邊際。

紅利策略為何逆市上行?

01

政策支持

財政部網站3月22日訊息,近日財政部、人力資源社會保障部、國務院國資委三部門聯合印發了【劃轉充實社保基金國有股權及現金收益運作管理暫行辦法】(以下簡稱【辦法】)。

根據【辦法】,劃轉的國有股權分紅收益可以投資於股票類、股權類資產。而【辦法】頒布之前,這部份資金只能投資銀行存款、一級市場購買國債和對劃轉物件的增資。

【辦法】規定由社保基金會作為現金收益運作管理的主體,並鼓勵以長期投資作為考核導向,有利於增強長線投資者的投資信心,對促進更多的中長期資金入市也能起到一定的助推作用。

市場普遍預期,高股息資產 有望受到長線資金青睞。

02

高股息風格有望回歸

申萬宏源指出,在基本面彈性有限的情況下,從穩態高股息和動態高股息中找估值重估的機會或是方向,4月高股息風格有望回歸。

穩態高股息(如電力、頭部煤炭企業、鐵路公路、營運商、食品乳品、服裝家紡等等)的股價彈性,多來自於周期性的業績增長+無風險利率下行。

ROE波動低的動態高股息(家電等)股價彈性,多來自於基本面預期與地產關聯度下降+分紅比例提升。

周期板塊的動態高股息(煤炭、鋼鐵、頭部建材企業)股價彈性,多來自於ROE波動率下降(2024年重點看大宗商品價格下限是否夯實)。

03

不同經濟階段均有望獲得超額收益

長城證券指出,紅利策略並不僅是經濟偏弱時期的策略。2021年以來,低利率環境+資金空轉+「資產荒」之下, 紅利板塊或具有「類債」特點,再加上「股債蹺蹺板」效應,紅利板塊持續受到資金偏好。

從長期角度看,紅利策略在不同經濟階段均有可能獲得超額收益。PPI(工業生產者出廠價格指數)下行時期,紅利策略可作為防守策略;PPI上行時期,紅利板塊中的周期權重股受到價格因素影響,也可能占優。

04

股息率仍處於相對高位

Wind數據顯示,截至上周五(3月22日),中證紅利指數股息率(近12個月)為5.48%,處於歷史相對高位。

從歷史數據看,中證紅利指數股息率高於4%時,通常意味著或許存在較好的機會。

另據紅海證券數據,歷史上中證紅利股息率/10年期國債收益率大於1.5時,中證紅利指數通常處於較好的機會區,反之風險更大。

Wind數據顯示,截至上周五(3月22日),該數值約為2.4倍,高於1.5的數值,或表明其投資價值空間依然存在。

05

年報季超預期分紅頻現

近期A股恰逢年報季,上市公司超預期分紅頻現,板塊熱度有望回溫。

中長期看,在監管鼓勵分紅、以及低利率宏觀環境下,高股息策略優勢有望持續。

談及紅利資產的表現, 融通產業趨勢精選基金經理李文海認為, 市場對紅利資產的認可度和挖掘度或還在提升,對其長期表現有信心。

紅利板塊的底層邏輯是整個社會回報率下降,紅利資產可以提供的長期持續、穩定的股息回報跟社會回報率的剪刀差拉大。

對紅利資產大的判斷方向,是需要對整體的經濟層面,以及對未來資金和利率層面,做一個大方向的把握。

今年我們仍處於經濟溫和復蘇的階段,可能較難看到利率大幅擡頭,那麽紅利資產的底層邏輯有望一直存在。從這個層面出發,紅利資產的底層風險或並不是很大。不過個股存在分化,投資中對個股會更謹慎一些,適時做倉位調整。

從歷史數據和橫向市場對比看,紅利資產在很長的時間內都能跑贏市場,而不僅僅是今年避險情緒導致紅利資產的一時爆發,紅利資產多數估值便宜,盈利穩定,這一類的資產長期來看都是稀缺的。因此對紅利資產接下來的長期表現有信心。

主要參考資料:

1、申萬宏源【四月高股息風格回歸】20240323

2、長城證券【再論紅利策略的有效性】20240323

3、紅海證券【高股息驅動,紅利策略長期投資邏輯順暢】20240311