(圖片系AI生成)

登陸A股僅一年余,百利天恒-U(688506.SH)又向港交所發起沖擊。

近日,百利天恒向港交所遞表,「A+H」兩地上市的籌謀正式落地。這家登陸科創板後迅速躋身國內創新藥「新貴」的醫藥企業儼然一顆冉冉升起的新星,不僅憑借一款雙抗ADC產品BL-B01D1扭轉資金困局,也支撐公司開講創新藥故事並奔赴港股IPO。

但鈦媒體APP註意到,憑一款創新藥license-out上演「造富神話」的背後,百利天恒的「二代」朱海已逐漸來到台前,雖然創新藥前景廣闊,但當前只能算是階段性勝利,甚至只是萬裏長征第一步。

擺在朱義和朱海父子面前的,除了化藥和中成藥板塊逐年萎縮、BL-B01D1商業化風險外,多管線的創新藥後續研發資金也是現實挑戰。

原有收入來源急速萎縮

1963年出生的朱義,是土生土長的四川人,畢業後被分配到華西醫科大學從事教學和研究工作。端了幾年「鐵飯碗」後,朱義辭職「下海」,在歷經生物醫藥企業、房地產、建材等折騰一番後於1996年創辦百利藥業,即百利天恒前身。

根據招股書,公司最初以化學仿制藥和中成藥起步,在A股上市之前,公司營收也主要來自該兩板塊,到目前擁有超過100種規格的29種獲批藥品。

2010年前後,國內創新藥一片荒蕪,但朱義憑借醫藥出身和商人嗅覺,意識到仿制藥利潤正在縮減,當即開始嘗試布局生物藥領域,啟動「以仿養創」的漫漫轉型路。2014年,公司還在美國西雅圖建立了SystImmune 公司,投入大量資源研發ADC藥物。

如是預料,百利天恒營收規模在2019年到達巔峰後,便開啟了下行之路。2019年-2023年,公司營收分別為12.07億元、10.13億元、7.97億元、7.03億元和5.62億元。

且隨著創新藥「燒錢」的速度不斷加快,公司近幾年連續虧損。2019年-2023年,公司歸母凈利潤分別錄得773.09萬元、3790.16萬元、-9999.13萬元、-2.82億元和-7.80億元。

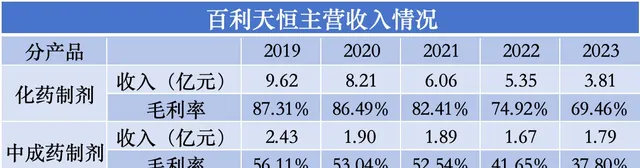

當然,公司傳統的仿制藥及中成藥收入和毛利的持續下降,也加劇了其業績下滑的程度。比如,2019年-2023年,公司化藥制劑收入分別為9.62億元、8.21億元、6.06億元、5.35億元和3.81億元,去年的收入已不及2019年的四成;毛利率則從2019年的87.31%降至2023年的69.46%。

無獨有偶,原本體量偏小的中成藥制劑板塊,收入則從2019年的2.43億元降至2023年的1.79億元,毛利率更從56.11%降至37.80%。

一款ADC產品上演造富神話

創新藥研發投入大、周期長,素有「十年、十億美元、10%成功率」的說法。所以,隨著上述的化藥和中成藥收入的下降,以及公司創新藥多管線研發的推進,百利天恒資金逐步吃緊,好在2023年1月公司成功實作科創板上市,募資9.90億元(凈額8.84億元),解了燃眉之急。

但不到十億的募資於創新藥研發企業而言,依然是杯水車薪。於是,在上市2個月後,公司即公告變更募投專案:將四特異性抗體藥物由5.44億元最終調減至3407.29萬元,將雙特異性抗體藥物由5.36億元最終調減為2.07億元,新增ADC藥物研究專案,擬投入募集資3.42億元。

在回復交易所問詢時,公司也坦言:「原募投專案開發周期較長,調減資金支持進展較快的ADC專案,以盡快實作商業化並產生現金流,用以支持其他研發管線產品的順利推進。」此後,公司還向銀行申請5億元的臨床研究指向貸款。

一切困局在2023年12月得以扭轉。

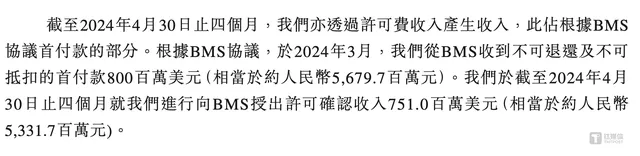

去年12月,公司將自主研發產品BL-B01D1的部份商業化權益授予百時美施貴寶(BMS),總交易額高達84億美元,是ADC領域歷來總交易額最大的單一資產合作交易。今年3月,公司收到8億美元首付款,截至4月30日確認收入7.51億元。該筆收入直接帶領百利天恒2024Q1扭虧為盈,一季度,公司實作營收54.62億元,歸母凈利潤50.05億元。且公司還透露,BMS可能在近期支付高達5億美元的開發裏程碑付款。

(來源:百利天恒港版招股書)

BL-B01D1的出海授權不僅是扭轉資金困局,更是直接帶來公司估值的提升,造富神話登峰造極。

公司科創板上市發行價24.7元,上市後震蕩上行,尤其是BL-B01D1出海授權公告發出後,股價大幅上漲,今年6月11日一度摸高至215.71元。即便之後股價有所回呼,但截至7月25日午盤,依然有160.06元,當前市值超過640億元,公司也從偏安四川的一個小藥企搖身一變成為創新藥「新貴」,市值排名靠前。而同期,創新藥指數(8841049.WI)跌35.83%,同為創新藥企代表的榮昌生物(688331.SH)、百濟神州-U(688235.SH)則分別下跌69.40%、18.55%。

百利天恒股權較為集中,在最新的增持計劃完成後,目前朱義仍持股74.35%,為實控人,其兄弟朱熹和妹妹朱英還持有少量股權。股價的上漲也將朱義推上富豪榜,不僅一度登頂科創板首富寶座,也在2024新財富500創富榜上以417億元身價排名第63位。

值得一提的是,朱義之子朱海子承父業,也逐漸來到台前。資料顯示,朱海出生於1988年,美國德克薩斯大學休斯頓健康科學中心生物統計學博士學歷,2019年開始到公司任職就在SystImmune ,先後任臨床開發部生物統計學家、高級生物統計學家、主任生物統計學家兼生物檢定部門主管、生物統計部門副總裁兼行政總裁特別助理,也被認定為百利天恒核心技術人員。

今年2月,朱熹辭去公司董事、副總經理職務後,由朱海接任;4月,朱海成為SystImmune的首席技術及數據官。且港版招股書披露,朱海今年前四個月的薪酬達到209.1萬元,其中包含了142.1萬元的表現相關獎金,該獎金根據向若幹客戶收取的裏程碑付款的百分比厘定,也即因BL-B01D1專案所得。

商業化兌現任重道遠

鈦媒體APP註意到,百利天恒的異軍突起,既有多年布局的戰略兌現,也有ADC賽道爆發的紅利。

ADC(抗體藥物偶聯物,antibody-drug conjugates)由抗體、連線子和細胞毒性有效載荷組成,可選擇性地向表達抗原的腫瘤細胞輸送毒性藥物,被稱為「魔術子彈」,無疑是近幾年制藥行業最火的分支。2022年全球銷售規模超過77億美元,並在2023年突破「百億美元大關」。

但是,趕上風口的BL-B01D1專案license-out只能算階段性勝利,畢竟距離產品真正商業化仍有很長的路要走,「九死一生」的研發仍面臨「退單」風險。且隨著ADC領域的競爭愈加激烈,BL-B01D1專案能否笑傲最後,仍是未知數。

先來看退單的風險,早在此前文章【創新藥「出海」巨額交易遭質疑,百利天恒吃監管函】中,鈦媒體APP就曾提到,盡管相較於單抗藥物而言,雙抗ADC藥物具有「可更加特異性地靶向腫瘤細胞、克服耐藥性、減少副作用」等優勢,但該系列藥物與其他創新藥一樣,「流產率」極高。

以阿斯利康(AZN.US)旗下MEDI4276為雙表位四價的HER2 ADC專案為例,該專案的終止,便是因其毒性問題引發的。

聚焦至百利天恒此次出海專案的HER3療法來看,研發難度更大。截至目前,全球已有多個HER3專案失敗,其中與百利天恒專案同為EGFR×HER3雙抗的Duligotuzumab,便因嚴重不良反應發生率高、有效性不足等最終失敗。

專案失敗導致的「退貨」風險不容小覷。近年來,由於闖關FDA失敗、臨床試驗數據不及預期以及研發管線調整等,中國多家藥企license-out專案遭遇海外制藥巨頭「退貨」。從百濟神州(688235.SH)PD-1單抗與諾華分道揚鑣,到君實生物(688180.SH)與Coherus BioSciences終止重組人源化抗TIGIT單複制抗體專案的合作等,據不完全統計,近三年遭到「退貨」的創新藥License-out專案超過10例。

即便走到最後,BL-B01D1距離商業化兌現時間仍較長。百利天恒稱,「預計BL-B01D1將於2026年或之前向中國藥監局送出首個適應癥NDA申請,最早於2028年向FDA提出首個BLA申請,在未來的三到五年,BL-B01D1將陸續在中國、歐美及其他市場送出更多適應癥的監管審批申請。」

同時,百利天恒在ADC領域的競爭者眾。比如中國最早的ADC玩家榮昌生物,其早在2021年就與和Seagen達成26億美元的合作,後者獲得了迪西妥單抗的海外權益。而迪西妥單抗已在國內上市3年多了,是國內唯一一款獲批上市的ADC產品。

同為四川籍的藥企科倫博泰也在ADC領域重金押註,其在2022年就與默沙東達成超百億美元的授權合作,且SKB264有望成為首款國產上市的TROP2 ADC。其他的諸如恒瑞醫藥、翰森制藥、石藥集團等多家藥企也在各自發力。

開源證券研報統計,截至2024年6月初,全球已有超過370款ADC藥物進入臨床階段,15款藥物獲批上市。

另外,對於擁有28個創新生物藥重點在研管線,14個在臨床研究階段的百利天恒而言,後續的研發資金更是海量需求。公司董事長朱義近期在接受采訪時就談到,Biotech真正最花錢的地方是臨床階段。這也就能理解,上市一年且有BL-B01D1的進賬後,公司還火速啟動港股IPO募資的動機。 (本文正選於鈦媒體APP,作者|蘇啟桃)