風口財經記者 呂華

最近一段時間,中醫藥企業的日子有點兒難過。

7月24日晚,「中藥第一股」片仔癀釋出了2024年半年度業績快報,雖然營利雙收,但二季度凈利潤出現了罕見下滑。受此訊息影響,7月25日,片仔癀股價大幅低開,盤中一度跌超8%,截至收盤,跌幅收窄至7.59%,一日之內蒸發市值102.6億元。

片仔癀的失意並不是行業個例,據同花順iFind數據顯示,截至7月25日,A 股市場共有18家中醫藥企業公布2024年上半年業績預告,其中僅8家實作凈利潤預增,占比不足45%。

「中醫藥行業不景氣的原因是多方面的,醫藥端藥占比的下降和消費端風險意識的增強都有可能成為主因,企業要做的是積極尋求C端轉型,這是一個很漫長的過程。」青島君研生物科技有限公司董事長姜文彬向記者表示。

二季度凈利潤下滑,一日蒸發百億市值

根據公告,今年第一季度,片仔癀實作營收、歸屬凈利潤分別為31.71億元、9.745億元,分別同比增長20.58%、26.61%。第二季度,該公司營收為24.79億元,同比增長2.61%;歸屬凈利潤為7.45億元,同比下降3.37%。

關於凈利潤下滑原因,片仔癀在公告中表示,重要原材料成本的上漲對利潤空間造成了壓縮,未來將做好重要原材料戰略儲備和經營管理降本增效工作,進一步提高公司利潤水平。

片仔癀膠囊,來源:片仔癀公眾號

此前,西南證券、華安證券分析師曾出具研報,均預測片仔癀2024年實作歸屬凈利潤33.8億元,同比增長20.8%。目前來看,第二季度實際業績與預測數據相差甚遠,全年能否實作20.8%的凈利潤增長,片仔癀下半年的壓力還很大。至於上半年前兩個季度的凈利潤增長振幅為何差距如此之大,風口財經25日多次致電片仔癀,截至發稿,電話仍處於正在通話中。

值得註意的是,此次影響片仔癀業績的原材料成本是一個老生常談的問題。老字號國藥中,一直盛傳「北有同仁堂,南有片仔癀」的說法,片仔癀作為延續至今的明代宮廷秘方,素有東方「神藥」的稱號。資料顯示,片仔癀采用的原材料中含有天然麝香、天然牛黃等珍稀原料,單是3%的麝香和5%的牛黃,就占據了90%的原材料成本,官方零售渠道曾將一粒片仔癀藥丸賣出過590元的天價,因此片仔癀又被稱作「藥中茅台」。

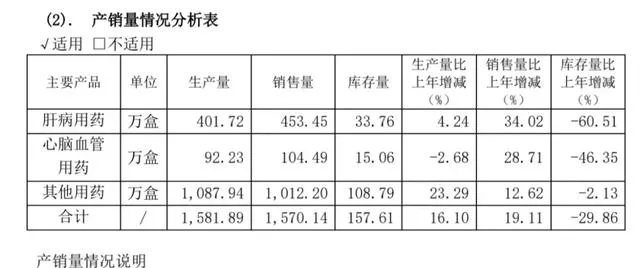

然而原材料的稀缺也限制了生產規模的增加,據2023年年報,片仔癀的主要產品肝病用藥庫存量同比下降60.51%,心腦血管用藥庫存量同比下滑46.35%,且銷量均大於產量,產能壓力可見一斑。

片仔癀主要產品產銷量情況,來源:2023年年報

為了尋求新的增長曲線,片仔癀近年來也在發力其他行業,如化妝品行業,其皇後牌片仔癀珍珠霜銷售額實作過億元。但從營收構成看,過去三年,化妝品業務並未有較大突破,據2023年報,化妝品營收占比僅占7%。

7月25日收盤,片仔癀報207元/股,跌幅7.59%,一日之內蒸發市值102.6億元。

行業「寒冬」,近六成中醫藥企業半年報凈利潤預減

片仔癀這一縷縮影對映出了整個行業的「寒冬」現狀,據同花順iFind數據顯示,截至7月25日,A 股市場共有18家中醫藥企業公布2024年上半年業績預告,其中10家實作凈利潤預減,占比近六成,7家凈利潤大幅下降,占比近四成。

2024 年中醫藥企業半年報預告數據

湖南省藥企巨頭啟迪藥業是凈利潤下降振幅最大的藥企,預計實作歸屬於上市公司股東的凈利潤為-2700萬至-2100萬,凈利潤同比下降523.03%至429.02%。啟迪藥業在公告中表示,受醫保和醫藥政策變化及市場環境等因素影響,公司營業總收入較去年同期出現下滑,加之部份原輔材料價格上漲等原因,導致整體毛利率及盈利水平下降。

半年前,啟迪藥業在賬面資金本就不充裕的情況下,仍然堅持以1.41億元高價收購湖北武漢高新技術企業名實藥業,遭到3名董事的公開反對。啟迪藥業表示,此次收購可將產品線延伸至大健康保健及功能性食品,有利於豐富產品線,化解產品單一的經營風險,同時還可實作雙方銷售渠道互補、增厚經營護城河。目前看來,該筆高溢價收購非但沒有化解啟迪藥業的經營風險,還使其陷入了更深的盈利困境。

近日,因核心產品艾迪註射液生產違規被貴州藥監局處罰的益佰制藥成為預告凈利潤最低的企業,預計實作凈利潤-1.125億,同比下降187.95%。據貴州省藥監局披露,益佰制藥涉嫌在艾迪註射液提取過程中,部份工序未嚴格按照工藝規程進行操作等多項違規行為,應暫停生產、銷售艾迪註射液產品。受此影響,益佰制藥主營業務收入下降,利潤大幅減少。

事實上,在受到貴州藥監局處罰之前,益佰制藥的財務狀況就已經出現問題,2023年四季度實作凈利潤-6647萬元,今年一季度,實作凈利潤-6845萬元,截至目前已連續三季度虧損。

藥占比下降、中藥ckd風險意識上升成主因

如果將視線拉長會發現,這場中藥行業的「寒氣」已持續彌漫了兩年多。「大環境是主要原因,近年來,醫療行業掀起的反腐風暴以及相關規定的限制,擠壓了行業裏的很多水分。」姜文彬表示,其中,藥占比是個很重要的因素。

藥占比,顧名思義是藥品收入與醫療總體收入的比值,也是國家醫改的核心指標。一直以來,國家對醫療機構投入不足,以及醫療人員收入偏低和多點執業難以實作等原因,加劇了醫院和醫生對藥品使用的依賴,使得不合理用藥日益嚴重。為了改變這種現狀,近年來,國家不斷出台相關政策進行管控,將藥占比從原先的40%多降到了20%左右。

「由於中藥相對於西藥發揮療效較慢,很多醫生在遇到急性病癥時都會偏向於開西藥,可選項有限的情況下,中藥就成了醫院裏的非必要處方藥。」姜文彬解釋到,這就間接影響了中藥的市場銷量。

而從消費端來考慮,隨著人們保健養生意識的提高,中草藥的毒副作用也越來越受到重視,醫學研究表明,一大類傳統中草藥均可對人體肝臟、腎臟造成傷害,不合理的服用甚至會造成致命損害。「有病治病,沒病不要用中藥亂調理,人們的中藥ckd風險意識正在逐漸加強,這多少也會影響中藥的銷量市場。」姜文彬補充到,「往C端日常保健轉型大概是中藥企業未來的大趨勢。」

片仔癀保健品系列,來源:片仔癀公眾號

據了解,包括片仔癀、同仁堂、白雲山等中藥企業均已入局保健品行業,近年來,片仔癀致力於做大保健食品業務,重點培育西洋參三七丹參顆粒、蘆筍顆粒、珍立片等「藍帽子」產品,雖然目前該業務規模不大,但營業收入卻逐年升高。

隨著中國大健康產業的發展,保健業務的拓展無疑是中藥企業值得探索的第二曲線,但同時,轉型而來的中藥企業也要面臨以東阿阿膠、無限極為代表的保健品行業龍頭的挑戰,多元化業務能否實際帶來業績增量,風口財經將持續關註。

(本文觀點僅供參考,不構成投資建議,投資有風險,入市需謹慎!)