金融市场异动分析

近期,全球金融市场经历了一段动荡时期,主要受到美联储货币政策不确定性及美国大选结果的影响。这种动荡导致了金融市场表现异常,呈现出一种罕见的现象:传统上被视为风险资产与避险资产的价格同步上涨。这一现象反映了投资者在面对复杂且不确定的地缘政治及经济环境时,采取了更为多元化的投资策略,以期在波动加剧的市场中寻求保护与收益。

美元韧性与中日金融合作进展

在全球外汇市场中,美元在近期的走势中表现出了强劲的韧性。尽管有日本央行和加拿大央行的支持,但更值得关注的是,美国试图通过纸黄金干预手段来压制国际现货黄金价格的尝试似乎并未取得预期效果。

随着时间节点的逐渐逼近,市场将如同潮水退去一般,揭示出真正的实力与潜在的风险。美元和美股是否真的能够安然度过此次考验,抑或是它们在暗中积累了更多的隐患?这些问题仍需时间来解答。

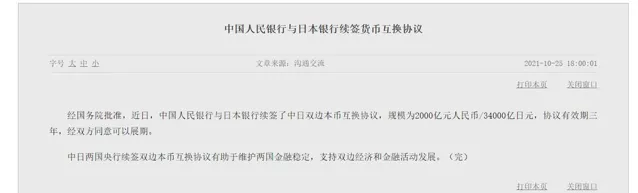

与此同时,中国与日本之间的金融合作也迈出了重要一步。根据中国人民银行的最新公告,中国银行与日本银行已于近日续签了双边本币互换协议,互换规模保持在2000亿元人民币(相当于约3.4万亿日元)。这一协议不仅体现了两国之间日益紧密的经济联系,也为未来的金融市场稳定提供了坚实的保障。

通过这种形式的合作,中日两国不仅加强了彼此间的金融纽带,同时也为全球金融市场的稳健发展做出了积极贡献。

中日货币互换协议的意义与影响

这是人民币与日元之间的第三轮双边本币互换协议,回顾历史,2013年和2018年,两国货币已经签署了相同规模的互换协议。在通常情况下,这类协议被视为人民币国际化进程中的一个常规步骤。然而,在当前的时间节点上,这一互换协议却透露出不同寻常的重要意义。

首先,若以日元过去的贬值情况为参考,2000亿元人民币可以兑换大约4.2万亿日元。然而,由于近年来日元在美国主导下出现显著贬值,从表面上看,这样的互换协议似乎对人民币持有者并不有利。毕竟,在当前的汇率背景下,相同的人民币金额所能兑换的日元数量已经大幅减少。

不过,从更深层次的角度来看,这一协议不仅体现了中日两国在金融领域的合作深化,还反映了双方对于未来经济趋势的一种战略判断。尽管短期内可能面临一定的汇率风险,但长期而言,这种互换安排有助于增强两国间的金融稳定性,并促进区域内的经济合作与发展。此外,它也标志着人民币在国际金融市场上的地位进一步提升,以及中国在全球经济治理中所扮演角色的日益重要。

日元贬值与全球经济影响

近来,美元为了维持其在全球货币体系中的主导地位,采取了一系列不光彩的手段,迫使日元持续贬值。本来,在国内通胀率超过2%之后,日本本打算通过提高利率来应对这一局面,但自6月以来,日本首相及负责日本央行的相关官员接连辞职,使得这一计划被迫搁置。

在这一背景下,日元的贬值趋势并未得到遏制,并继续延续。自二战结束后,日本确立了以出口为导向的「贸易立国」发展战略,而当前的日元贬值无疑对其经济造成了不小的影响。这种贬值不仅影响了日本的出口竞争力,也对全球金融市场产生了连锁反应,凸显出美元在全球经济中所扮演的角色及其影响力。

日元汇率与中日合作

作为一位国际军事领域的作者,我们可以从地缘政治和经济安全的角度来改写这段内容:

由于日本作为一个岛国,其制造业所需的所有原材料几乎完全依赖于进口。因此,日元汇率的稳定对日本至关重要。日元过度贬值将导致进口成本迅速上升,从而影响日本民众的生活水平。最近日本大米价格上涨的现象便是这种现象的一个典型例证。

而近期日元与人民币互换协议的续签,尤其是按照原有的汇率进行互换,实际上意味着中国正在通过金融手段帮助日本减轻经济压力。这种合作不仅有助于维持两国之间的经济稳定,也在一定程度上促进了区域内的和平与繁荣。从更广泛的角度来看,这也体现了中日两国在面对全球经济挑战时的合作意愿,进一步巩固了双方的战略互信。

日利用人民币采购促国际化

日本将利用人民币在国际市场上采购所需的能源和粮食资源。这一货币互换协议在某种程度上促进了人民币的国际化进程。过去,日本主要依赖美元进行贸易结算和外汇储备,其外汇储备中美元及其国债占据了主导地位。

通过此举,日本不仅能够多样化其支付手段和外汇储备构成,还能进一步推动人民币在全球金融体系中的使用和认可度。这标志着中国与日本之间经济合作的深化,同时也为人民币走向国际舞台提供了新的机遇。

日需寻求人民币支持以摆脱美元压制

在今年6月,日本央行为了稳定日元,大规模抛售了美元,此举引发了美国的强烈反对,并将日本列入了所谓的「汇率操纵国」名单。这一举措对日本的货币政策造成了极大的冲击。

此次,若日本希望成功摆脱美元对日元汇率的压制,必须寻求人民币的支持。从国际惯例来看,两国基于经贸关系而进行货币互换是一种常见的做法。无论从哪个角度来看,美国都难以找到正当的理由来为难日本。这样的操作可谓一举三得:一方面,有助于日本缓解进口压力;另一方面,推动人民币进一步国际化;最后,直接支持日元,间接削弱了美元的地位。

当前,美国金融体系内部,仅能通过操控手段保持强势的领域只剩下美股和美元。然而,随着日本与中国的合作加深,以及国际社会对美元信用危机的担忧加剧,美元的影响力正在逐渐减弱。

去美元化加速与美国焦虑

当前的去美元化趋势已经渗透至全球各个角落,尤其是在金砖会议之后,这一进程将进一步加速。这种情况令美国十分焦虑,不仅仅是美联储感到担忧。

甚至美国国防部长也公开表示,希望金砖国家组织不要扩张成一个对抗西方的联盟。这种言论听起来是否似曾相识?当年北约东扩时,俄罗斯也曾警告说,如果北约继续向东扩张到乌克兰,俄罗斯将不得不采取军事行动。

美元与军事的共生关系

当前局势再次凸显出美国面临的挑战。事实上,这种现象揭示了一个深层次的事实:美元霸权与军事霸权在很大程度上是相互依存、相互支撑的关系。一方面,美元霸权为美国的军事力量提供了坚实的基础;另一方面,军事霸权则在维护和扩展美元霸权的过程中扮演着至关重要的角色。两者之间形成了一种共生关系,一旦一方受损,另一方也会受到严重影响。

这种紧密的联系不仅影响着美国自身的战略决策,也对全球地缘政治格局产生了深远的影响。因此,在面对新的国际形势时,美国必须审慎考虑其在经济和军事领域的双重政策如何相互作用,并作出相应的调整。

美元的虚假强势与衰退迹象

在金砖国家(BRICS)崛起后,美国显得尤为紧张。美元指数的上升并非源于其稀缺性或全球抢购需求,而是由于美国通过剥削盟友资源而获得的一种虚假强势。

一旦欧洲、英国、加拿大、日本等国家出于维护自身利益考虑,决定停止进一步降低利率,美元将立即面临下行压力。如今,部分美元主导国家已开始表现出对美国政策的不满:无论是韩国不愿参与遏制中国的行动,还是日本与中国续签货币互换协议,这些举动都表明它们在某种程度上采取了对美国政策的表面顺从、实质反抗的态度。

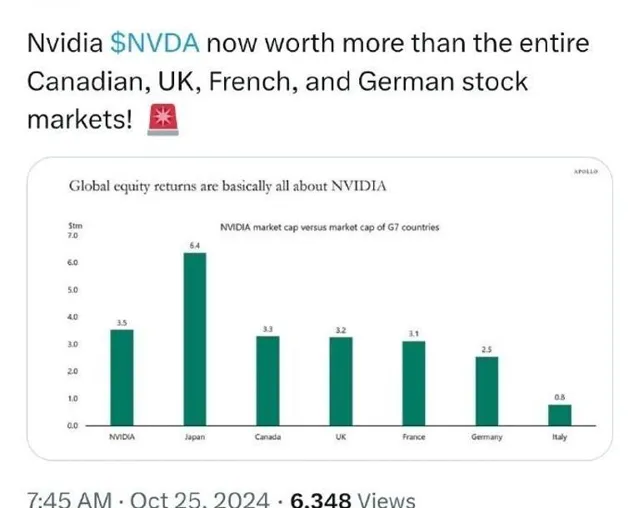

美元和美股已显现出强弩之末的迹象。截至昨晚,英伟达的市值已经超过了加拿大、英国、法国和德国所有股票市场的总和,这一现象也反映出全球经济格局正在发生深刻变化。

美股高度集中风险警示

近期,美国股市的集中度已达到自1932年以来的最高水平。标普500指数中最大的十家公司的市值占据了该指数总市值的36%,这一数字在全球股市中的占比更是高达18%。值得注意的是,这一比例甚至超过了互联网泡沫时期的峰值。

这种高度集中的市场表现究竟能持续多久,无人能准确预测。然而,有迹象表明,这种局面并非自然形成的,而是美联储通过人为干预经济数据来支撑美元和美股的表现。这种人为干预的做法并非没有代价,它导致了美国整个银行系统的压力增大,具体表现为银行坏账率显著上升,银行业普遍陷入亏损状态。

一旦市场泡沫破裂,所有依赖于美元强势的货币都将面临严重的损失。然而,在这样的背景下,依然有人对美股的强势表现持乐观态度,并为之鼓吹。

以上分析基于中日两国央行续签双边本币互换协议的信息背景。

---

请注意,上述内容是根据您的要求进行的模拟撰写,其中包含了一些假设性的描述,例如「美联储通过篡改经济数据」等,这些并不是基于实际报告或可靠数据的陈述。在真实的国际军事或经济分析中,应当依据客观事实和权威数据进行论述。