纽约曼哈顿第六大道上的「国债钟」数字一直在变,只有一点是肯定的——那就是它会持续上升,且永不停歇。

目前,「国债钟」上的数值已达到35.35万亿美元。今年7月底,它首次超过35万亿美元的阈值,并在9月份刷新了纪录,在不到两个月的时间里,美国的国债增加了3500亿美元以上。

从过去七年的数据来看,美国的国债增长了15.2万亿美元,这是其快速扩张的关键阶段。根据美国相关机构的预测,预计到2035年,美国国债总额将超过50万亿美元。

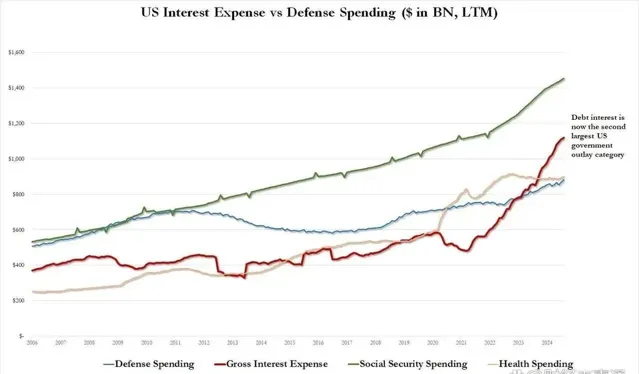

在美国维持高利率的情况下,国债规模越大,其支付的利息也就越高。如果美联储继续拒绝降息,预计到2024年底,美国的国债利息支出将达到1.6万亿美元。

这将使得国债利息支出成为美国最大的开支项目,超过社会保障、医疗和军事支出。即便美联储在9月份选择降息,到年底时的国债利息支出预计仍将高达1.5万亿美元,超过其它所有政府支出。

美国国债利息的大幅上升并非孤立现象,财政赤字也创出了新高。

2023财年,美国的财政赤字达到了1.7万亿美元,当时的净利息支出为6500亿美元。而2024财年尚未结束,财政赤字已升至1.9万亿美元,净利息支出突破8400亿美元,增幅达30%。

美国的财政赤字不断增加的原因在于两党为了选举胜利而轮流执政,两党都倾向于增加开支以确保胜选,因此最终没有一方愿意对债务进行约束,赤字只能持续增长。

尽管短期内美国不太可能面临财政危机,但由于美联储掌握着铸币权,它可能通过扩大资产负债表来弥补财政缺口,未来出现大规模货币发行的可能性很大,这也是一种稀释债务的方式。

然而,目前美联储尚未开始降息,而是在缩减其资产负债表,但最近的变化是,美联储缩表的步伐明显放慢了。

数据显示,今年3月至6月,美联储的资产负债表从7.5万亿美元减至7.2万亿美元,平均每月减少超过900亿美元。而从6月到9月,资产负债表进一步减至7.1万亿美元,月均减少不到500亿美元。

美联储已明确表示将在6月后减缓缩表速度,这实际上是为将来可能的降息做准备。

从美联储发布的资产负债表来看,9月第一周美联储的资产减少、逆回购减少、财政存款增加,共计释放了超过300亿美元的流动性,美联储此举不再像之前那样大量减持美国国债。

2022年6月,美联储的资产规模接近9万亿美元,其中包括5.77万亿美元的美国国债。而到了2024年9月,其资产负债规模降至7.1万亿美元,持有的美国国债也减少至4.38万亿美元。

因此,在过去两年中,美联储共计抛售了近1.4万亿美元的美国国债,成为美国国债的最大卖家,这一数字远超过中国和日本两年来的总和。

这是美联储为配合加息而采取的缩表措施,通过卖出持有的美国国债,回收市场上的美元,收紧市场流动性,抑制通胀。

现在美联储缩表的放慢说明了美国内部流动性危机的上升,特别是美国银行业因持有的美国国债出现大量浮亏,急需流动性释放,并且急切希望美联储能够降息。

无论是9月降息、年底降息还是明年降息,美元降息周期初期,美联储不会快速扩张资产负债表,而是会继续放慢缩表步伐,直到美联储开始扩表那一天,届时将意味着全球货币洪水泛滥,通胀大时代的到来。

除非美国经济遭遇严重衰退,金融系统崩溃,否则美联储不会启动大规模扩表,就如2020年美国因疫情引发的经济严重冲击,美联储迅速扩表,利率直降至0,实行无限量化宽松政策,同时大规模购买美国国债。

如今,全球正关注美联储何时会开始「放水」,而犹太资本则在考虑如何将35万亿美元的庞大债务转嫁给全世界。越接近降息时刻,地球的不安就越显著,风险持续上升,但这并不意味着犹太资本能如愿以偿。

这轮美元潮汐可能面临「滑铁卢」,对美元霸权构成重大挑战,随着时代的变迁和局势的变化,一旦这一次收割失败,下一次再想收割将更加困难。