出品 | 創業最前線

作者 | 馮羽

編輯 | 蛋總

美編 | 李雨霏

稽核 | 頌文

不出意外,國內醫學影像裝置巨頭聯影醫療2023年又交出了一份較為完美的答卷。

2023年,聯影醫療實作營業收入111.41億元,同比增長23.52%,實作歸母凈利潤19.74億元,同比增長19.21%。

值得註意的是,自2018年以來聯影醫療已經連續5年維持營收及利潤雙增長。在此基礎上,2024年一季度聯影醫療歸母凈利潤再度增長10.22%。

不過,在連年增長的業績下,聯影醫療也有些許隱憂。

疫情過後聯影醫療CT裝置收入增速明顯放緩,2024年一季度收入增速也降至2021年以來的新低,讓投資者心生疑慮,國內影像裝置龍頭怎麽了?

1、募資超百億,現金管理收入近3億元

作為國內影像裝置領域當之無愧的龍頭企業,聯影醫療成立時間並不算早。公開資料顯示,聯影醫療成立於2011年,創業人薛敏在醫療器械行業有著幾十年的從業經驗。

1957年出生的薛敏,大學期間並不是醫學專業,1982年從上海復旦物理系畢業後,薛敏又進入中國科學院武漢物理所攻讀碩士。

碩士畢業後,薛敏繼續留在武漢物理所擔任磁共振成像課題負責人、助理研究員。一年後(即1988年),薛敏選擇出國深造,在美國凱斯西儲大學攻讀的專業為生物醫學。

博士畢業後,薛敏進入CCF醫學中心(即美國頂尖的綜合醫療機構克里夫蘭醫學中心)擔任高級研究員。

1998年,41歲的薛敏走上了創業之路,回國創辦了深圳邁迪特儀器有限公司。

2009年,該公司被西門子收購,薛敏繼而辭職。辭職後不久,薛敏便創立了聯影醫療。成立初期,在政府及資本的支持下,聯影醫療便大搞研發,成立了MR、CT、X光、分子影像四大事業部。

公司在極短的時間內拿到了全部產品線的多款註冊證,這種速度在全世界的醫療影像公司發展史上也極為罕見。

產品正式商業化之後,聯影醫療的銷售也勢如破竹,早年間便拿到了福建省和安徽省的公立醫院集采大單,這也讓聯影醫療在極短時間內便成為國內醫學影像裝置毫無爭議的龍頭企業。

2020年,疫情暴發催生了醫院對醫學影像裝置的需求,聯影醫療銷售額順勢大增。

數據顯示,2020年公司實作營業收入57.61億元,同比增長超93%,同期公司歸母凈利潤成功扭虧為盈,實作歸母凈利潤9.03億元。

2021年及2022年,聯影醫療業績繼續維持增長,其歸母凈利潤分別為14.17億元、16.56億元。

由於業績出色, 2022年上市時,聯影醫療以109.88元/股的價格發行了1億股,扣除相關發行費用,聯影醫療募資凈額為107.24億元。

此筆募資極大改善了聯影醫療的資金狀況,獲得募資後,聯影醫療使用部份募集資金投入到IPO募資計畫當中。

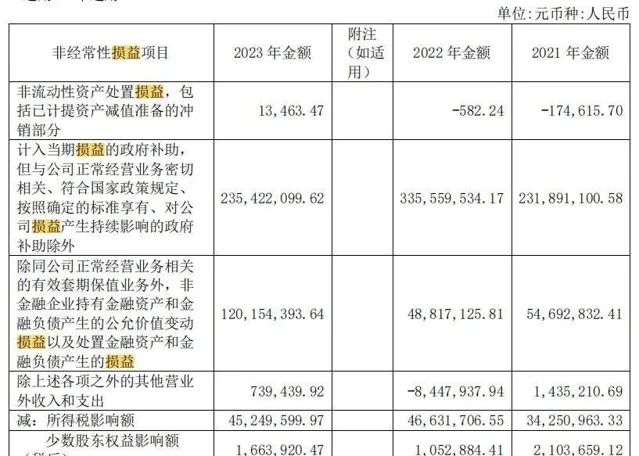

此外,聯影醫療還將部份閑置資金投入到理財當中,數據顯示,2022年、2023年聯影醫療交易性金融資產分別為40.22億元、49.19億元。此外,這兩年聯影醫療貨幣資金分別高達100.8億元、75.84億元。

龐大的貨幣資金也為聯影醫療帶來可觀收益,2023年其利息收入便高達1.65億元,此外,近50億元的理財也為公司帶來1.20億元收入,這也意味著公司2023年現金管理收入就接近3億元。

此外,由於資金充沛,聯影醫療有息負債僅1億元出頭。這也意味著,作為國內醫療影像裝置的龍頭,在財務上,聯影醫療可謂十分健康,也符合投資者的期待。

2、一季度營收增速創2021年來新低

財務上,聯影醫療較為健康。經營上,公司卻出現了一絲隱憂。

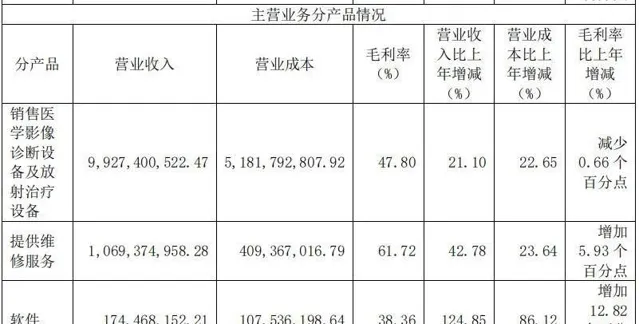

從業務上來看,聯影醫療收入主要來源於醫學影像診斷裝置及放射治療裝置、維修服務兩部份。

其中銷售醫學影像診斷裝置及放射治療裝置為公司核心業務,2023年聯影醫療該業務實作收入99.27億元,占公司營業收入比例高達87%。

作為國內醫學影像裝置龍頭,聯影醫療承擔了醫學影像裝置國產化替代的任務。事實上,一定程度上聯影醫療也做到了國產替代。

以CT裝置為例(X射線電腦斷層成像系統),目前聯影醫療是國內CT裝置的主要供應商,市占率排名第二。此外,聯影醫療的MR裝置(磁共振成像系統)在國內市占率是第三。

與前期快速增長不同,當企業市占率達到一定規模時,公司來自外部的挑戰會增加、收入增速也會下滑,這點對於聯影醫療而言也是如此。

在擴張到一定程度時,聯影醫療面臨來自西門子醫療、GE醫療的直接挑戰。與這兩家國際巨頭相比,聯影醫療在經營規模及部份核心零部件的技術上仍有差距,尤其是高端裝置上,聯影醫療市占率仍落下風。

值得警惕的是,2024年一季度,聯影醫療營收增速創下近年來新低。

2024年一季度,聯影醫療實作營業收入23.50億元,同比增長6.22%,該營收增速也是聯影醫療自2021年以來新低。

對於一季度營業收入增速下滑,中金公司發表研報稱主要系受到招投標節奏放緩及去年同期具備高基數的影響。

但不可否認的是,與邁瑞醫療收入來源分布較廣相比,聯影醫療產品較為集中,主要為CT裝置及MR裝置。

根據Eshare醫械匯測算,2022年中國醫學影像裝置市場規模為630億元。其中CT、MRI占比分別為30%、23%,這也意味著這兩項裝置在國內市場規模僅為330億元左右。

而聯影醫療大部份收入來自於CT裝置及MR裝置,目前,相關部門正在推動CT裝置及MR裝置向縣級醫院下沈,這為相關廠商帶來了一定的機會。

不過由於裝置昂貴,縣級醫院是否有能力采購還有待觀察。例如,一台3.0T MR裝置就接近2000萬元,縣級醫院支付能力也備受市場質疑。

此外,三年疫情,不少醫院加大了對CT裝置的采購力度,加之CT裝置使用年限在10-15年之間,可以預見的是,未來幾年CT裝置增速下滑是必然事件。

僅從聯影醫療一季度的表現來看,還無法判斷公司是否遭遇增長瓶頸。但若是聯影醫療在2024年剩下的時間裏,無法交出一份滿意的答卷,資本市場上,迎接聯影醫療的必然是一場「狂風暴雨」。

3、出海勢頭正猛,但風險卻在出現

在國內市場空間有限的情況下,聯影醫療加大了出海力度。

數據顯示,2021年聯影醫療境外銷售收入僅為5.11億元,2023年這一項數據已漲至16.59億元,年復合增長率高達80.18%,同期,聯影醫療整體營業收入增速為25.42%。

(圖 / 攝圖網,基於VRF協定)

根據聯影醫療表述,公司境外收入能取得如此高的增長率主要是受高端裝置的推動。北美市場上,聯影醫療研發的CT裝置CT 960+和uMI Panorama等高端裝置進駐了當地的頂尖醫療機構。

歐洲市場方面,聯影醫療的智慧CT裝置也進入了西班牙當地的重要醫療集團。此外,公司的全線產品已經服務於包括義大利、西班牙、羅馬尼亞、希臘、克羅埃西亞、波赫等歐洲國家多家醫療及科研機構。

近幾年,在國際市場上聯影醫療發展得順風順水。不過,聯影醫療在歐洲的業務面臨新得不確定性因素。

根據歐盟官方釋出的公報,4月24日歐盟對中國醫療器械公共采購展開調查,以確定歐洲供應商是否獲得公平準入。此次調查,是否會對公司在歐洲業務拓展產生影響,聯影醫療並未公開回應。

除面臨政策性風險外,聯影醫療開展境外業務還面臨成本及供應鏈壓力。在國際上,聯影醫療需要直面西門子醫療、GE醫療、飛利浦醫療等大型醫療集團的競爭。

目前,這些企業在歐美等地區高端醫學影像裝置上,長期占據壟斷地位。為了擴大市場份額,使用價格戰勢在必行,這勢必會影響聯影醫療盈利能力。

數據顯示,2023年聯影醫療境內業務毛利率為50.11%,境外業務毛利率則為42.56%。此外,在核心零部件上,聯影醫療也未完全實作自主,部份核心零部件仍需對外采購。

對於聯影醫療而言,疫情過後,國內業務營業收入增速下滑已成定局,產品出海則成為其開辟第二增長曲線的重要途徑,過去幾年,聯影醫療境外銷售也確實交出了一份靚麗的答卷。

然而,在巨頭的圍追堵截及供應鏈風險下,聯影醫療海外業務能否始終維持高速成長還存在不小的疑問。

*文中題圖來自:攝圖網,基於VRF協定。