自央行系列新政公布以來,大家都眼巴巴地期待著,存量房貸降息政策的落地。

好訊息是,經過僅十余天的等待,降息方案就有了確切的訊息。

根據工行官微釋出的【2024存量房貸利率調整常見問答(二)】,當前利率高於LPR-30BP的房貸利率,將調整為LPR-30BP。

工行確定,存量房貸將在10月25日統一調整,且首套房和二套房都會調。

降息方案,這些重點須知曉

重點1:存量房貸利率調為LPR-30BP

工行官微稱,如果房貸為浮動利率定價、當前利率高於LPR-30BP,房貸利率將調整為LPR-30BP。

重點2:對比去年存量降息 二套可享優惠

去年的存量房貸降息,只針對符合條件的存量首套房貸,二套房不在調整範圍內。

2024年的存量房貸降息,二套房也將享受政策紅利。

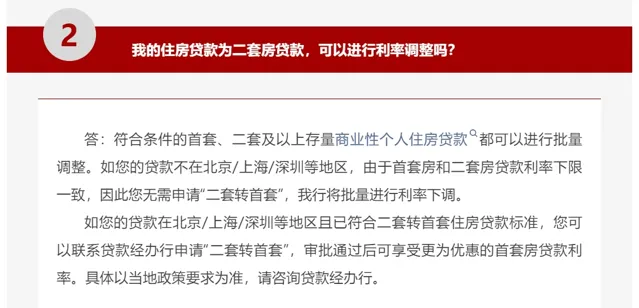

工行資訊顯示,符合條件的首套、二套及以上存量商業性個人住房貸款都可以進行批次調整。

如您的貸款不在北京/上海/深圳等地區,由於首套房和二套房貸款利率下限一致,因此您無需申請「二套轉首套」,工行將批次進行利率下調。

重點3:以下幾種情況,將不做調整

①如果貸款人的房貸利率等於或低於LPR-30BP,那麽將享受當前政策下的最優惠利率,不在此次調整範圍內。

②存量房貸利率調整為LPR-30BP的政策,北京、上海、深圳等地區二套房貸款除外。

如果貸款在北京/上海/深圳,並且不滿足「二套轉首套」條件,按照當前二套房貸款政策下限,調整後利率值為:

北京五環外LPR-25BP,北京五環內LPR-5BP;上海自貿區臨港新片區及嘉定、青浦、松江、奉賢、寶山、金山區LPR-25BP,其他地區LPR-5BP;深圳全轄LPR-5BP 。

③此次存量房貸利率調整,只針對商業性個人住房貸款。商用房(含商住兩用房、商鋪等)貸款不在此次調整範圍內。

④公積金的存量房貸,也不在此次調整範圍之內。

重點4:存量房貸降息,10月25日批次操作

工行資訊顯示,該行將於10月25日實施利率批次調整,將統一調整至LPR-30BP。

重點5:若降息30BP,100萬的房貸月供少170元

假如某業主當前房貸利率為LPR不加點,即3.85%,調整後房貸利率為LPR-30BP。

以貸款金額100萬元、30年期、等額本息的房貸為例,調整前每月還款約為4688元,調整後每月還款約為4518元。

房貸利率調整後,業主每月可節省支出約170元,總共節省利息約6.1萬元。

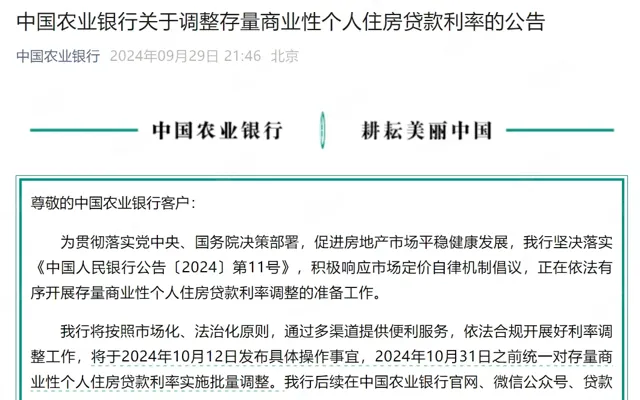

值得註意的是,根據財聯社報道,除了工行以外,交通銀行、招商銀行、浦發銀行、浙商銀行、興業銀行等多家銀行也釋出存量房利率調整常見問答。

具體的實施細則,各大行擬於2024年10月12日集中釋出。2024年10月31日前,各家銀行將對存量房貸利率實施批次調整。

消失的20BP,去哪了?

結合工行的回復,存量房貸將在LPR的基礎上減30個基點,即LPR-30BP。

而在9月24日的新聞釋出會上,央行行長明確表示:引導商業銀行將存量房貸利率降至新發放貸款利率的附近, 預計平均降幅大約在0.5個百分點左右 。

這裏說的降息0.5個百分點左右,也就是降50BP左右。

值得註意的是,經過2023年的存量房貸降息操作,多數存量首套房貸的降息振幅,都將在30BP左右。

這波降息,二套房貸的業主們將享受更多利率優惠。50BP的降息,說的是平均情況。

這一點,在924的釋出會上,央行行長也有特別說明:

「 之所以說是平均,因為貸款在不同時期放的,不同時期、不同地區、不同銀行,發放的存量房貸利率水平不一樣,我們預測下降的振幅是一個預期的平均數。 」

據預計,這次的存量房貸降息,將惠及5000萬戶家庭,1.5億人口,平均每年減少家庭的利息支出總數大概1500億元左右。

話又說回來,存量房貸降息能落地,無疑是一件讓人激動的大利好。不僅月供節省了,總息也可以少還,還有什麽好多想的呢。