近期,一張被保險人為0歲寶寶,躉交1億元的「郵愛一生年金保險」保單在社交平台上引發廣泛關註,成為保險圈熱議話題。

網傳海報顯示,該保單出自專業中介渠道,保單名稱為 「郵愛一生年金保險」,是中郵人壽保險股份有限公司(簡稱「中郵人壽」)旗下產品。繳費方式為躉交,也就是一次性繳清1億元保費,產品已過猶豫期。

記者從中郵人壽相關人士處獲悉,該保單為該公司承保的保單,但網傳的「被保險人為0歲寶寶」訊息不實。該人士表示,出於保護客戶私密的需要,無法透露更多資訊。

中郵人壽官方客服向記者表示,該產品目前只在中介渠道銷售,個人代理人渠道和銀保渠道暫無銷售。

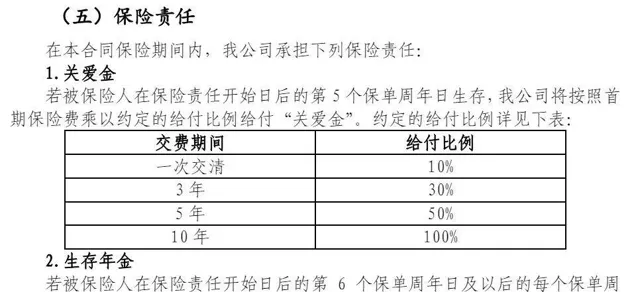

一位保險經紀人向記者介紹,「郵愛一生年金保險」屬於快返型年金險,被保險人在保單第五年時就可以領取年金。根據該產品說明書,若一次性繳清保費,公司在保險責任開始日後的第五個保單周年日,將按照首期保險費乘以10%的比例給付「關愛金」;從第六個保單周年日起,公司將按照合約約定的基本保險金額給付「生存年金」,每年可給付保費的3%。

圖片來源:「郵愛一生年金保險」產品說明書

以一次性繳清1億元保費為例,從投保後第五年開始,被保險人便可以領取現金,第五年可以一次性領取1000萬元關愛金,隨後從第六年開始可以每年領取300萬元生存年金,直至終身。

該保險經紀人展示的現金價值表顯示,在投保後的第八年,保單的現金價值就已經超過了累計保費。整體來看,產品持有期限越長,收益率越高。到第14年末,該保單的年化單利超過3%;到第47年末,年化單利為4%。

該億元保單引發廣泛關註,對於該高額保單能否避稅避債的討論也隨之而來。中郵人壽相關人士表示,關註到網路上的這一討論,公司在承保過程中為合法合規承保。

上海資深保險法律師黃丹表示,單純買保險並不能「避稅」。某些保險可以在法律要求下「節稅」,比如員工團體福利,可以稅前列支,節省企業所得稅。對於個人來說,「稅優健康險」「稅延養老險」都有「節稅」功能,但比較有限。該案例中的這類年金保險不存在「節稅」功能。

至於「避債」,黃丹表示,如果投保人出現問題,該投保人名下的保單可能沒有辦法逃過強制執行。對於被強制執行的保險險種,各地區規定有所不同,比如有些地區不會強制執行醫療險、意外險等。但是年金保險有較高的現金價值,具有財產內容,可以被強制執行。