近日,北交所在審企業浙江中達新材料股份有限公司(以下簡稱「中達新材」)更新IPO進展,披露了第二輪問詢的回復。此次回復的主要問題,包括實際控制人認定準確性,與控股股東中達集團的關系,以及業績增長真實性核查等。

值得關註的是, 中達新材近年來境外銷售收入均超過1億元,公司外銷收入真實性已被連問兩輪。

0 1

業績波動較大,利潤增長缺乏合理解釋

資料顯示,中達新材主營業務為工業用不銹鋼無縫鋼管的研發、生產和銷售,產品可廣泛套用於石油化工、多晶矽、半導體、電站鍋爐、機械裝置制造、船舶制造、醫藥裝置制造等行業。中達新材的主要客戶包括中國石化、恒力石化、中核集團、萬華化學、巴斯夫(BASF)、贛鋒鋰業、哈空調、東方電熱等國內外知名公司。

在經營業績方面, 中達新材近幾年的業績表現呈現出明顯的波動。

據招股書, 報告期內(2020年度至2022年度、2023年1-6月),公司營業收入分別為7.70億元、10.59億元、10.42億元、5.09億元;凈利潤分別為1341.61萬元、2349.28萬元、4694.76萬元、4089.84萬元;毛利率分別為17.53%、11.66%、13.67%、17.41%。

△ 來源:中達新材招股書

不難看出,中達新材在報告期內的營業收入和凈利潤均出現了較大的波動。尤其是 凈利潤在2020年到2022年期間近乎翻倍增長,2023年上半年凈利潤也是大幅飆升。

同時,毛利率方面也存在較大的波動和不穩定性。 公司稱,報告期內毛利率波動主要是原材料價格變動、公司戰略和經營策略調整、匯率波動等因素導致。

北交所的問詢函中要求中達新材就凈利潤大幅增長的原因及合理性進行解釋。然而,公司未能給出令人信服的解釋,尤其是對於扣非後凈利潤的波動,以及最近一期及期後凈利潤大幅增長的缺乏合理解釋。

值得一提的是, 報告期各期公司經營活動現金流量分別為-4768.24萬元、-5071.79萬元、3308.07萬元、-919.33萬元,與凈利潤差異較大。

另外,中達新材的資產負債率高企。 報告期內,公司的資產負債率分別為66.07%、66.77%、70.58%和67.24%,流動比率分別為1.16、1.15、1.06和1.15,速動比率分別為0.75、0.68、0.54和0.60。雖然公司凈利潤和經營業績逐年增長,但公司主要依靠銀行借款等間接融資方式進行融資,渠道單一。報告期內,公司發展迅速,資產規模有所增加,公司資產負債率較高,流動比率和速動比率較低,公司面臨一定的償債風險。

中達新材坦言,隨著公司業務規模的持續擴大,對營運資金需求日益增加,如果公司持續融資能力受到限制或者客戶未能及時回款,不能及時獲得足夠的資金,可能使公司正常營運面臨較大的資金壓力,導致公司出現流動性風險。

0 2

外銷收入真實性被連問兩輪

數據顯示, 報告期內公司境外銷售收入分別為1.2億元、1.26億元、1.40億元和8402.44萬元,占主營業務收入的比重分別為16.77%、12.55%、14.18%和17.16%。 其中南韓、印度、巴西、日本、法國等國家或地區是公司的主要境外銷售地區。

可以看出,中達新材的境外銷售收入年均超1億元,但呈現明顯的波動,且自2021年來占公司主營業務收入的比重快速提升。

在首輪問詢中,北交所要求公司說明外銷收入是否穩定永續。

對此,中達新材回復稱,公司境外業務發展空間較大,未來發展具有永續性。並且,截至2023年12月底,公司正在履行的外銷業務在手訂單金額約為2776.03萬元,訂單整體毛利率水平良好,2024年度外銷收入仍將維持在較高水平。

△ 來源:中達新材第一輪問詢函

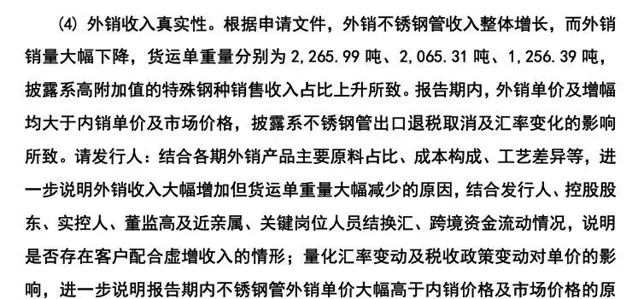

第二輪問詢中,北交所則要求 企業結合各期外銷產品主要原料占比、成本構成、工藝差異等,進一步說明外銷收入大幅增加但貨運單重量大幅減少的原因,結合發行人、控股股東、實控人、董監高及近親屬、關鍵崗位人員結換匯、跨境資金流動情況, 說明是否存在客戶配合虛增收入的情形。 進一步說明報告期內不銹鋼管外銷單價大幅高於內銷價格及市場價格的原因。

△ 來源:中達新材第二輪問詢回復

中達新材回復稱,根據報告期內公司、控股股東、實控人、董監高及近親屬、關鍵崗位人員的銀行流水,檢視其結換匯、跨境資金流動情況,不存在客戶配合虛增收入的情形。

中達新材還稱,2021-2023年,304和316鋼種的外銷占比分別為91.60%、50.06%和38.24%,迅速下降;而高單價高附加值的6625、8825、10276等特殊鋼種的外銷占比分別為3.54%、35.37%和56.36%,增長明顯,從而導致外銷收入大幅增加但貨運單重量大幅減少,具有合理性。

0 3

向控股股東分紅1億元,遭質疑

關於公司與控股股東中達集團的關系,招股說明書顯示,中達集團直接和間接持有公102,117,825股股份,占公司股份總數的97.86%,為公司控股股東。

招股書披露, 金惠明持有中達集團24,000,000股股份,金王濤持有中達集團 11,610,000 股股份,金惠明與金王濤系父子關系,他們透過中達集團及嘉興信謙間接控制公司共計 104,347,827 股股份,占公司股份總數的 100%, 且分別擔任發行人的董事及董事長, 為公司的共同實際控制人。

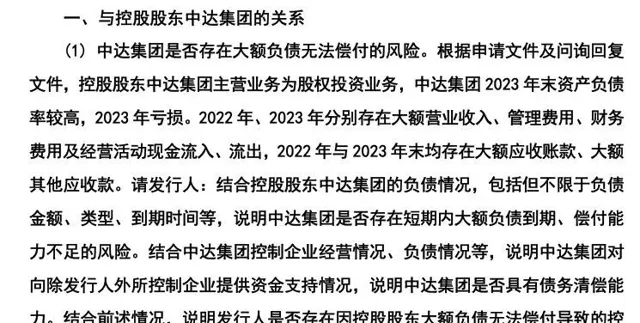

中達新材控股股東中達集團主營業務為股權投資業務, 中達集團2023年末資產負債率較高,2023年虧損。2022年、2023年分別存在大額營業收入、管理費用、財務費用及經營活動現金流入、流出,2022年與2023年末均存在大額應收賬款、大額其他應收款。

第二輪問詢函中,北交所要求公司結合中達集團控制企業經營情況、負債情況等,說明中達集團對向除公司外所控制企業提供資金支持情況,說明中達集團是否具有債務清償能力。結合前述情況,說明公司是否存在因控股股東大額負債無法償付導致的控制權變動風險。

公司表示,雖然中達集團存在短期內大額負債到期,但是不存在償付能力不足導致資金缺口,或現金流斷裂的風險。中達集團經營狀況良好,收入規模較大,經營業績持續改善。公司不存在因控股股東大額負債無法償付而質押或出售發行人股權等導致的控制權變動風險。

記者梳理招股書留意到,從股利分配情況來看, 報告期內公司共完成了1次權益分配, 截至2022年1月31日為基準日進行利潤分配,公司向股東中達集團分配利潤10,000萬元,即分紅金額高達1億元。

這也意味著,中達新材直接向實控人控股的中達集團分派高額紅利,考慮到上述提到的中達集團存在短期內大額負債到期的問題,金惠明與金王濤父子是否涉嫌利益輸送,備受外界質疑。

來源 讀創財經

編輯 信嘉毅 責編 李耿光 校審 譚錄崗

監制 舒桂林

等你來pick→

知名歌手突發意外!醫生提醒:嚴重可致死百億龍頭藥企遭約談!公司緊急回應 ST天順,收千萬級罰單!