【科創板日報】6月11日訊(記者 黃修眉) 近日,上交所官網顯示,因華羿微電子股份有限公司(下稱:華羿微電)及其保薦人天風證券撤回發行上市申請,根據相關規定,上交所終止其發行上市稽核。

華羿微電是華天電子集團旗下專業從事半導體功率器件研發設計、封測和銷售的高新技術企業。根據中國半導體行業協會統計,2021年及2022年,華羿微電銷售規模位列中國半導體功率器件企業第13名,剔除IDM模式廠商,該公司位列前五。

華羿微電科創板IPO申請於2023年6月30日獲上交所受理,同年7月27日上交所更新已問詢狀態。但此後,華羿微電並未進行回復,僅更新財務數據後,該公司及保薦人就主動撤回申請材料。

今年4月30日,證監會修改【科創內容評價指引(試行)(下稱:【指引】)。修改後的【指引】適度提高了對科創板擬上市企業的研發投入、發明專利數量及營業收入復合增長率要求。業內人士也表示,在當下加強資本市場監管的背景下,科創板同時提高準入門檻,促使一些「安全墊」不夠高的企業選擇主動撤回上市申請。

部份年度投研占比較低

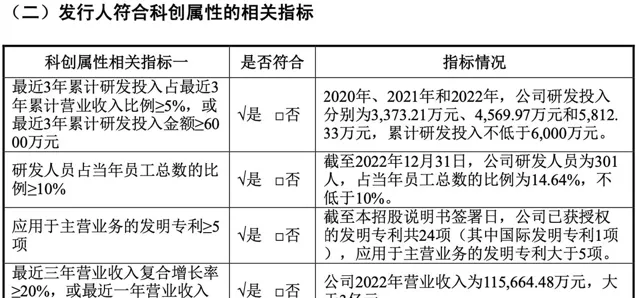

【科創板日報】記者註意到,在證監會更新的最新【指引】中,將第一條修改為:支持和鼓勵科創板定位規定的相關行業領域中,同時符合下列4項指標的企業申報科創板上市。其中,研發比例的最新規定為,最近三年研發投入占營業收入比例5%以上,或最近三年研發投入金額累計在8000萬元以上。

華羿微電招股書顯示,2020-2022年,其研發投入分別為3373.21萬元、4569.97萬元、5812.33萬元,占營收比例分別為3.98%、3.94%、5.03%。盡管該公司上述時段內研發合計近1.38億元,超出最新研發投入標準5800萬元。但從研發投入營收占比角度看,該公司卻只有2022年的研投占比剛過5%的標準線。

有參與上市企業投融資計畫的業內人士向【科創板日報】記者表示,「科創板上市標準提高,其中一重要指標就是研發投入。最新【指引】中的標準雖然是‘二選一’,但業內評估企業實際上也會參考其他指標綜合考慮。業內也普遍認為,沖刺科創板的企業也需要有一定超過標準線的‘安全墊’。」

業績波動較大且出現虧損

招股書顯示,2020-2022年,華羿微電營收分別為8.47億元、11.6億元、11.57億元,歸母凈利潤分別為4163.32萬元、8813.40萬元、-4320.92萬元;扣非凈利潤分別為457.15萬元、6004.33萬元、-7548.03萬元。該公司不僅業績波動較大,且最近一年凈利潤虧損。

對於2022年凈利潤大幅下滑,華羿微電表示,主要存在毛利率下滑、存貨跌價增加、商譽減值等多方面原因。從毛利率來看,2020-2022年華羿微電毛利率分別為12.75%、17.66%、8.89%,存在一定波動。

尤其是2022年華羿微電主營業務毛利率同比顯著下降,降幅近50%。該公司稱,主要是半導體行業處於下行周期、下遊套用市場供求關系變化、上遊晶圓等原材料成本上漲、產品結構調整等多種因素。受上述因素影響,華羿微電存貨跌價準備余額激增,從2020年的426.19萬元,漲至2022年的4995.2萬元。

有硬科技領域投資人在接受【科創板日報】記者采訪時表示,「2022年消費電子類別產品終端市場低迷,使得很多企業存貨激增,但無論采用哪種銷售模式,毛利率同比減少,均說明產品競爭進一步激烈。」

影響華羿微電2022年凈利潤的另一大原因,是其2022年底計提了西安後羿半導體1618.86萬元的商譽減值準備。對於這一商譽減值,華羿微電稱其為非核心商譽。但華羿微電源起於2008成立的西安後羿半導體。2017年10月,華羿微電以1.59億元收購西安後羿半導體全部股權。

【科創板日報】記者註意到,在過往的審查實踐中,監管機構對於未盈利企業上市的關註主要集中在企業所處行業狀況、創新能力的體現,以及公司對未來幾年市場和財務預期的管理措施等。監管機構要求企業充分披露導致未盈利的根本原因以及對企業永續經營能力的潛在影響。

上述業內人士向【科創板日報】記者表示,「今年,監管機構已經明確提出了對未盈利企業上市進行‘從嚴監管’的要求,這導致部份企業選擇主動撤回上市申請。」

與同類企業相比優勢較弱

招股書顯示,華羿微電主營業務為自有品牌產品的研發、設計,主要是以SGT MOSFET、Trench MOSFET為代表的高效能功率器件。以及封測產品,MOSFE及模組和IGBT、二極體等。

華羿微電此次IPO擬募資11億元。其中,有6.4億元用於車規級功率半導體研發及產業化計畫,1億元用於研發中心建設及第三代半導體功率器件研發計畫,3.6億元用於補充流動資金。

上述長三角硬科技領域投資人認為,華羿微電所在的MOSFET行業,屬於技術門檻較高的功率半導體器件,對研發技術、產品品質、服務都要求較高,屬於業績與半導體功率分立器件行業景氣度高度相關的領域,會因受到宏觀經濟波動而波動。「公司的機會來源於國產化帶來的份額增長,但近年來國內出現了不少專註功率半導體的龍頭企業,行業下行周期內的競爭和波動都會更加激烈。」

華羿微電的營收主要來自SGT MOSFET、Trench MOSFET自有品牌產品,以及覆蓋低壓至高壓不同封裝型別的功率器件及功率模組封測產品,其在產品上面臨的主要競爭對手包括安森美、意法半導體、威世、東芝、美國萬代、新潔能、蘇州固鍀、華微電子、宏微科技、藍箭電子等。

需要註意的是,盡管華羿微電已有多項產品技術指標與制造工藝達國際領先企業同等或相近水平,但在技術能力、高端人才儲備、工藝積累、產品線豐富程度、企業規模、品牌知名度等方面與同行可比公司仍存在一定差距。